結論:新築ワンルームは構造的に儲かりません。断ってよい。ただし「不動産投資自体をやめる」のはもったいない場合があります。あなたの次の一手を記事の最後で4分岐で判定します。

「節税になりますよ」「生命保険代わりになります」「毎月の手出しはほんの少しだけです」――。

あなたも一度は、こんな言葉で新築ワンルームマンションへの投資を勧められたことがあるのではないでしょうか。あるいは、会社の電話に突然かかってきた営業電話で、断り切れずに話を聞いてしまったという方もいるかもしれません。

私はこのブログを運営するサバイバー大家です。13年間、仙台・甲府・松本など遠隔地38部屋を管理しながら、2億円の負債と格闘し続けてきました。不動産投資の業界を長年見てきたからこそ、断言できます。

新築ワンルームマンション投資は、「儲からない」のではありません。「構造的に損をするように設計された商品」です。

実際、私自身も過去に新築ワンルームの営業を受けたことがあります。担当者は堂々とこう言いました。「毎月のキャッシュフローは多少マイナスになりますが、節税で返ってきます」と。私は即座に反論しました。「毎月マイナスなら、空室になったらどうするんですか?最終的にいくらで売れますか?」。担当者はみるみる表情を固め、最終的には苛立ちをあらわにしました。

その態度を見た瞬間、私は確信しました。「この商品に、論理的な答えは存在しない」と。

この記事では、新築ワンルームマンション投資がなぜ構造的に儲からないのか、「節税」「保険代わり」「新築プレミアム」という3つの幻想を、数字と論理で徹底的に解体します。そして、本当に月10万円のキャッシュフローを手にするために、あなたが取るべき「正しい最初の一手」をお伝えします。

- 「新築ワンルームは儲からない」は本当か?まず数字で現実を直視する

- 新築ワンルームが儲からない理由①「節税効果」の嘘を論理的に解体する

- 新築ワンルームが儲からない理由②「保険代わり」論の崩壊

- 新築ワンルームが儲からない理由③【核心】新築プレミアムの剥落とキャピタルロスの地獄

- それでも買ってしまいそうな人へ:営業電話・非公開物件の罠を回避する

- では、本当に月10万円のキャッシュフローを手にするには何を買うべきか

- 新築ワンルームマンション投資をやめた方がいい人の特徴チェックリスト

- 新築ワンルーム投資に関するよくある質問

- 新築ワンルームマンション投資で失敗した人の3つの共通点

- 【実録】私も8,000万円の新築アパートを仮契約までした——そして踏みとどまった

- あなたの状況別・次の一手【4分岐】

- まとめ:月10万円を稼ぐなら、新築ワンルームではなく中古物件へシフトせよ

「新築ワンルームは儲からない」は本当か?まず数字で現実を直視する

毎月手出しが発生するキャッシュフローの実態

「毎月の手出しはほんの少しだけ」という営業トークは、構造上、正しいと言えます。しかしそれは、「ほんの少し」が一生続くという事実を隠しています。

業界の実態として、新築ワンルームマンションをサブリース(一括借上げ)契約で運用した場合、毎月1万円程度の手出しが発生するのが一般的とされています。「たった1万円」と聞くと大した金額に聞こえないかもしれません。しかし、冷静に計算してみてください。

毎月1万円の手出しをローンの返済期間である35年間続けた場合、トータルで420万円を払うことになります。

420万円という数字を、ただの「手出し」で終わらせてはなりません。これはあなたのサラリーマン収入から毎月切り崩し続ける、純粋な損失です。

しかも、これは「何も悪いことが起きなかった場合」の最低ラインに過ぎません。

表面利回り5〜6%の罠:実質利回りに直すといくらか

新築ワンルームの営業資料には、必ずと言っていいほど「表面利回り5%」などの数字が並んでいます。しかし、この数字には重大なトリックがあります。

表面利回りは「年間家賃収入 ÷ 物件価格 × 100」という、管理費・修繕積立金・空室リスク・ローン金利を一切考慮しない“夢の数字”です。実際に手元に残るお金を計算する「実質利回り」に換算すると、その数字は大幅に下がります。

管理・維持コストは一般的に家賃収入の10〜15%ほどかかります。これにローン返済・固定資産税・都市計画税などを加えると、新築ワンルームの実質利回りは多くの場合、2〜3%台まで落ち込みます。都心の新築物件なら、1%台という悲惨な数字になることも珍しくありません。

利回りの正しい読み方と、業者が見せる数字のカラクリをさらに詳しく知りたい方は、以下の記事で徹底解説しています。表面利回りと実質利回りの差を理解するだけで、業者の営業トークに騙されにくくなります。

不動産投資の表面利回りは嘘をつく|実質利回り・NOIで「本当の稼ぎ」を見抜く方法【実例付き】

新築ワンルームが儲からない理由①「節税効果」の嘘を論理的に解体する

給与所得との損益通算の正体

「不動産投資で節税できる」というのは、厳密には嘘ではありません。これが非常に厄介なところです。

新築ワンルームマンション投資で毎月赤字が出ている場合、その赤字分を給与所得と差し引き(損益通算)することで、課税額が減少し、所得税・住民税の負担を少なくすることができます。

この仕組みを使えば、年収800万円のサラリーマンなら、一定の節税効果が得られるのは事実です。だから「サラリーマンができる数少ない節税のひとつ」という営業トークは、事実の一部を切り取った表現として成立してしまいます。

しかし、ここで立ち止まって、本質的な問いを立ててください。

「節税で取り戻せる金額」より「手出しで失う金額」の方が、常に大きくないか?

節税が「得」になるケースは本当に存在するか?

答えは明確です。節税効果をメリットとして享受できるのは、毎月許容範囲である数千円程度の赤字に限られます。毎月数万円などの切り崩しが必要なケースでは、課税される所得税・住民税以上の現金が減っていることになります。

つまり、こういうことです。

仮に毎月2万円の手出しが発生しているとします。年間24万円の赤字です。これを損益通算して節税できる金額は、あなたの税率にもよりますが、仮に税率30%なら「24万円 × 30% = 7.2万円」の節税効果しかありません。

差し引き、年間で16.8万円の純損失です。

「節税になる」は事実です。しかし、もっと大きな事実があります。節税効果が何十万円あろうとも、そのマンションを買わずに現金を手元に置いておいた状態の方が、最終的に手元に残るお金は多い、という現実です。

これが、私が13年間で見てきた「節税神話」の正体です。節税は、損失を少し小さくしてくれる仕組みに過ぎません。損失自体をなくす力は、持っていないのです。

新築ワンルームが儲からない理由②「保険代わり」論の崩壊

団体信用生命保険(団信)の正しい理解

「不動産ローンを組むと、団信(団体信用生命保険)に加入できるので、生命保険代わりになります」という営業トークも、仕組み上は事実の一部です。

団信とは、ローンの返済中に契約者が死亡または高度障害になった場合に、残りのローン残高が保険金で完済される保険です。確かにこれは機能します。あなたが亡くなったとき、残されたご家族にローンのない不動産が遺されます。

しかし、ここで冷静な問いを立てましょう。

「毎月1万円以上の手出しを35年間払い続けるコスト(420万円以上)」は、保険料として合理的な金額か?

同じ保険料で何が買えるか?代替手段との比較

30代の健康な男性であれば、保険料月5,000〜8,000円程度で、死亡保障3,000万円の定期保険(掛け捨て)に加入できます。ワンルームマンションの「毎月の手出し1〜2万円」を保険料に充当するなら、それをはるかに上回る死亡保障を、純粋な保険として安く手に入れられます。

「保険代わり」という言葉は、高コストな金融商品を生命保険と混同させるための、巧妙なパッケージングです。保険目的なら、保険で買えばいい。それだけのことです。

「なるほど、節税も保険代わりも根拠が薄いことはわかった。でも、将来的に物件の価値が上がれば、最終的にプラスになるんじゃないか?」

そう思ったあなたへ。次のH2④が、新築ワンルームが儲からない最大の理由であり、最も残酷な真実です。

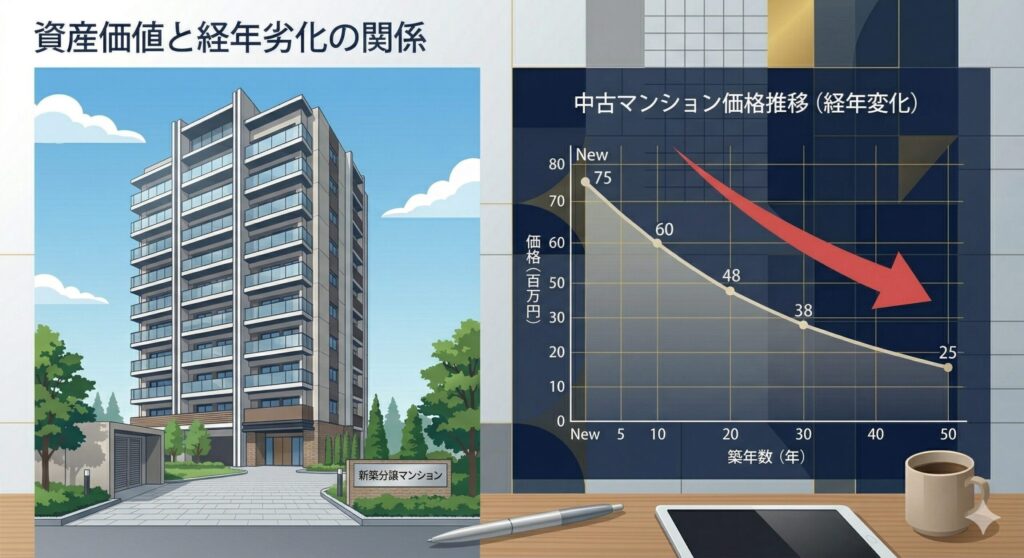

新築ワンルームが儲からない理由③【核心】新築プレミアムの剥落とキャピタルロスの地獄

新築→中古になった瞬間に価格が下落する仕組み

節税も保険代わりも、まだ「損失が小さい話」です。新築ワンルームが儲からない本当の理由は、「売るときに大損する」という出口の問題にあります。

新築マンションには「新築プレミアム」と呼ばれる価格上乗せが存在します。これは、「新品であること」「誰も住んでいないこと」に対して買い手が支払う心理的割増金です。しかし、この割増金は入居者が一人でも住んだ瞬間に消滅します。

新築マンションは、購入後すぐに中古物件として市場に出回るため、購入価格より大幅に価値が下がるケースが多く、購入後すぐに売却しようとすると数百万円単位の損失が生じることもあります。

新車を買った瞬間に価値が下がる、という話を聞いたことがあるでしょう。新築ワンルームはまさにそれと同じ構造です。ただし車と違うのは、3,000万円規模の取引だという点です。

【数字で証明】30年後のシミュレーション:手元に残るのはいくらか

では、実際の数字で見てみましょう。

以下は、都内新築ワンルームマンションの一般的なモデルケースです。

| 項目 | 金額 |

|---|---|

| 購入価格 | 3,500万円 |

| 頭金 | 0円(フルローン) |

| ローン返済期間 | 35年 |

| 金利 | 2.5% |

| 月々のローン返済額 | 約12.5万円 |

| サブリース家賃収入 | 約10.5万円 |

| 月々の手出し | 約2万円 |

この条件で35年間保有した場合の収支を試算すると——

- 35年間の手出し合計:2万円 × 420ヶ月 = 840万円

- 35年後の想定売却価格:1,000〜1,500万円前後(新築3,500万円→築35年中古)

- 購入時との差額による損失:▲2,000万円以上

手出し840万円+売却損2,000万円以上。トータルの損失は、ケースによっては3,000万円近くに達することもあります。これが「毎月ちょっとの手出しで節税になる商品」の30年後の正体です。

出口(売却)が詰まる理由:買い手がいない物件の末路

私が不動産投資において最も重視しているのは、「買った時点で勝ちが見えているか」という一点です。新築ワンルームでも中古アパートでも、この原則は変わりません。

「出口があるか?」——この問いに答えられない物件は、どれだけ利回りが良く見えても、買ってはいけない。

築35年を超えたワンルームマンションは、融資が出にくくなります。融資が出ない物件は、現金買いできる投資家しか購入できず、買い手の母数が激減します。売れない物件を抱えたまま、管理費・修繕積立金だけが毎月引き落とされ続ける——。これが、新築ワンルームを買ったサラリーマンが20〜30年後に直面する現実です。

「近年は東京のマンション価格が上昇しているから、売り抜ければ勝ちでは?」という声もあります。確かに、上昇局面で絶好のタイミングと立地を掴めれば、勝てるケースはあります。しかし、これはバブルの構図と本質的に同じです。タイミングと立地を完全に読み切れると確信できる根拠が、あなたにありますか?投資である以上、「運良く上がった」に頼る戦略は、事業ではなくギャンブルです。

それでも買ってしまいそうな人へ:営業電話・非公開物件の罠を回避する

「検討します」が命取りになる理由

新築ワンルームの営業は、断られることを前提に訓練されたプロです。「少し考えます」「検討してみます」という返答は、彼らにとって「まだ攻略できる」というゴーサインです。

私が実際に経験したように、数字で反論を重ねると、最後は感情的になってくる営業マンもいます。それは逆に言えば、論理で詰めれば相手は崩れるということでもあります。しかし、多くのサラリーマンは「感じ悪くなるのが嫌」「しつこくされたくない」という心理から、うまく断れずに流されてしまいます。

▶︎ しつこい営業電話の断り方・実践スクリプト

「断り方がわからない」「毎日電話がかかってきて消耗している」——そんな状況に置かれているなら、その状況から抜け出すための具体的なスクリプトと実践法を、以下の記事で公開しています。私が実際に業者を撃退した3つの「魔法の文句」も掲載しています。感情的に怒鳴る必要はありません。毅然とした態度で、主導権を握るだけでいい。

【完全版】不動産投資の強引な営業電話を力技で止める方法|13年大家が教えるしつこい勧誘の断り方3選

▶︎「非公開物件です」と言われたら、疑ってかかれ

営業を突破してくると、次の手口として登場するのが「実はあなたにだけ特別にご紹介できる非公開物件があります」というトークです。「非公開」という言葉には、特別感と希少性を演出し、判断を急かす効果があります。

しかし、本当に良い物件が、なぜ見ず知らずのサラリーマンに「特別に」回ってくるのでしょうか。その違和感の正体と、レインズの仕組みから読み解く「非公開物件の嘘」の全貌は、以下の記事で徹底解説しています。特別な儲け話がサラリーマンに回ってこない理由、論理的に理解しておいてください。

「あなただけに特別」は売れ残りの証拠?不動産投資における非公開物件の嘘と罠の全真相

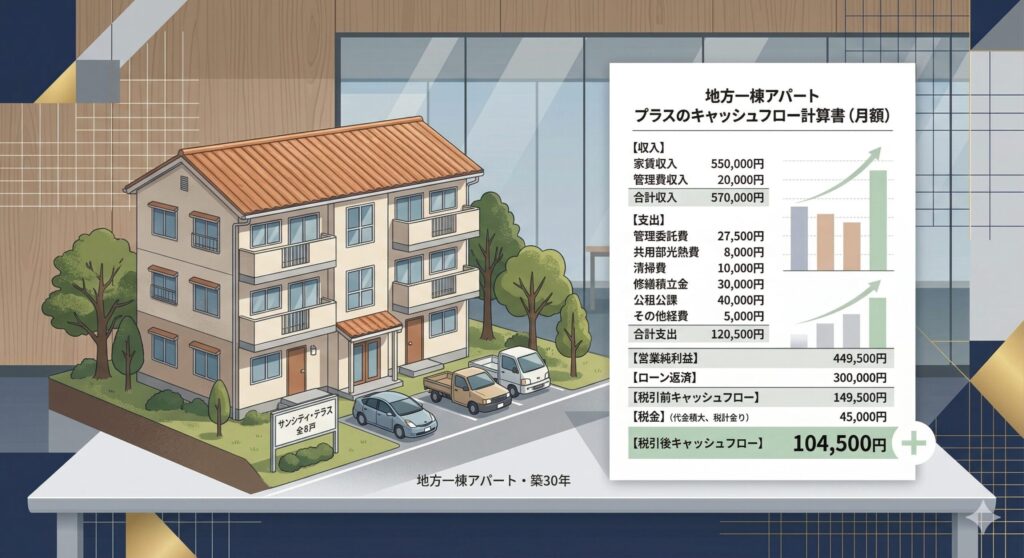

では、本当に月10万円のキャッシュフローを手にするには何を買うべきか

新築ワンルームではなく「一棟物件」を選ぶ理由

ここまで読んでくれたあなたは、すでに「新築ワンルームはない」という結論に達しているはずです。では、何を買えばいいのか。

私の答えは、「出口が見えている一棟物件」です。

一棟物件が新築ワンルームと根本的に違う点は、土地を持てることです。建物は古くなっても、土地は残ります。土地があれば、最終的に更地にして売ることができます。出口の選択肢が、ワンルームとは比べ物にならないほど広い。

また、複数戸を持つことで、1室空室になってもキャッシュフローがゼロになるリスクが分散されます。新築ワンルームは1戸なので、空室=即、手出しのみの地獄です。

もちろん、一棟物件にもリスクはあります。大規模修繕、入居者トラブル、遠隔管理の壁。私自身、13年間でその全てを経験してきました。しかしそれは、事業としてのリスクであり、正面から向き合えば管理できるリスクです。構造的に損をするように設計された商品のリスクとは、本質的に異なります。

▶︎ まず業者に騙されない「知識武装」から始めよう

「一棟物件に興味が出てきたけれど、いきなり業者に会いに行くのは怖い」——その感覚は正しいです。業者のカモになるのは、知識がない状態で面談に臨むからです。

まず自宅で動画や書籍による「投資家脳」を作ってから動く。その具体的な手順と、初心者が絶対に見ておくべきコンテンツを以下の記事にまとめています。

知識武装の第1歩!不動産投資初心者が業者の営業トークに丸め込まれない勉強法

▶︎ 信頼できる相談窓口・ツールを知りたい方へ

知識武装が整ったら、次は「誰に相談するか」です。不動産業界には、あなたの味方をしてくれる中立的な相談窓口やツールが存在します。私が自腹を切って検証した相談窓口のリアルと、絶対に入れるべき防衛ツールを以下の記事で公開しています。業者の口車に乗る前に、必ず確認してください。

【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選 【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選

新築ワンルームマンション投資をやめた方がいい人の特徴チェックリスト

「新築ワンルーム投資をやめた方がいい」かどうかは、あなたの属性・目的・リスク許容度によります。以下のチェックリストで確認してください。

こんな人は新築ワンルームをやめた方がいい

- 「節税になる」という理由だけで検討している

- 毎月のキャッシュフロー(手残り)をプラスにしたい

- 5〜10年以内に売却(キャピタルゲイン)を狙っている

- 不動産投資で資産を急速に拡大したい

- 年収600万円以下で自己資金が少ない

- 「保険代わり」という説明を受けて興味を持った

こんな人には新築ワンルームが選択肢になる

- 管理の手間をゼロにしたい(フルパッケージ型を求めている)

- 都市部に立地する長期保有向けの資産を持ちたい(20〜30年視点)

- 年収1,000万円以上で月次CFのマイナスが許容できる

- すでに一棟投資の実績があり、分散投資として位置づける

「新築ワンルームはやめた方がいい」という絶対的な答えはありません。ただし、「節税・保険代わり・月々の負担が少ない」というセールストークに乗った購入は高確率で後悔します。本当に合うかどうかを「自分の数字」で判断することが全てです。

新築ワンルーム投資に関するよくある質問

- Q新築ワンルームマンション投資は、本当に節税効果がゼロなのですか?

- A

節税効果そのものはゼロではありません。不動産所得の赤字を給与所得と損益通算することで、所得税・住民税の負担を軽減する効果は、仕組みとして確かに存在します。しかし、重要なのは「節税で取り戻せる金額」と「手出しで失う金額」のどちらが大きいか、という比較です。

年間24万円の手出しが発生しているケースで、税率30%の節税効果は約7.2万円です。差し引き16.8万円が純損失として残ります。さらに30年後の売却損を加算すれば、節税効果など誤差の範囲に過ぎません。「節税になる」は事実ですが、「節税があっても損をする」がより大きな事実です。マンションを買わずに現金を手元に置いておいた方が、最終的に手元に残るお金は多い——この現実を、営業トークは決して教えてくれません。

- Q東京のマンション価格は上昇しているので、今なら新築ワンルームでも勝てるのではないですか?

- A

「上昇中に売り抜ければ勝てる」は事実です。しかし、これはバブルの構図と本質的に同じであり、タイミングと立地を完全に読み切れる根拠がなければ、投資ではなくギャンブルです。

近年の東京マンション価格の上昇は、超低金利・外国人投資家の流入・建築コストの上昇など複数の要因が重なった特殊な局面です。「上がっているから買う」という判断は、天井付近で掴まされるリスクを最大化します。不動産投資を「事業」として捉えるなら、問うべきは「今の価格トレンド」ではなく、「買った時点で出口(売却)の勝ちが見えているか」という一点です。この基準を満たせない物件は、相場が良くても買ってはいけません。

- Q新築ワンルームの営業マンに「実績のある会社です」「入居率99%です」と言われました。信頼していいですか?

- A

その数字を、そのまま信じてはいけません。「入居率99%」には、サブリース契約中の空室を入居中としてカウントしているケースが含まれることがあります。サブリースとは、不動産会社があなたの物件を借り上げ、入居者の有無に関わらず一定の賃料を支払う契約です。つまり、実際の部屋が空いていても、会社の数字上は「入居中」として扱われます。

また「実績のある会社」という言葉は、何の実績かが不明です。販売実績が豊富なことは、あなたの利益とは無関係です。あなたが確認すべきは「その物件を買ったオーナーのキャッシュフロー実績」と「売却時の成約価格実績」です。それを開示できない会社の言葉は、どれだけ聞こえが良くても、判断の根拠にはなりません。

業者の言葉に惑わされず、第三者の目で物件を評価する方法については、以下の記事で詳しく解説しています。

📌 13年・38室の現役大家が「最初にやっておけばよかった」と後悔している唯一のこと

その不動産会社、本当に信頼できますか?業者を比較せずに契約する人が毎年大損する理由

私が最初の物件で200万円以上の損をした理由は、「1社しか話を聞かなかった」ことでした。ウェルスコーチは不動産投資会社を中立比較してくれる無料サービスです。営業トークに丸め込まれる前に、第三者の目線で業者を見極めましょう。

▼ ウェルスコーチでできること

✅ 複数の不動産投資会社を一括で中立比較

✅ あなたの属性・目標に合う業者だけを紹介

✅ 相談・利用は完全無料

※ 相談・紹介は無料です|本リンクは広告(アフィリエイトリンク)です

新築ワンルームマンション投資で失敗した人の3つの共通点

「新築ワンルームで失敗した」という相談を、私は年間数十件受けます。失敗した人には驚くほど共通のパターンがあります。

- 「節税になる」の言葉を信じた失敗:節税効果は築年数の経過とともに減少します。10年後には節税メリットがゼロになり、むしろ赤字だけが残る——この構造を理解せずに購入した結果、毎月数万円を持ち出す状態になった失敗が最も多いパターンです

- 出口(売却価格)を確認しなかった失敗:新築プレミアムは入居した瞬間に消えます。10〜15年後に1,000万円以上の値下がりが確定している物件を「資産形成」と信じて購入する——この失敗は、購入前に過去の同物件の売却実績を調べれば防げます

- 「安心のサブリース」を信じた失敗:サブリース契約の家賃は減額されます。「30年保証」の文字だけを見て契約した結果、10年後に家賃が20〜30%下がっても「契約通り」と言われ打つ手なし——これが新築ワンルーム投資で最も深刻な失敗パターンです

【実録】私も8,000万円の新築アパートを仮契約までした——そして踏みとどまった

偉そうに書いてきましたが、私自身も営業トークに飲まれかけた経験があります。兵庫県西宮市の新築一棟アパート、土地建物で約8,000万円。「毎月の手残り10万円以上」という言葉に魅力を感じ、フルローン前提で仮契約まで進めました。

しかし冷静に計算すると、その手残りは満室前提の数字。6部屋中2部屋空くだけで赤字に転落する試算でした。どうしても不安が拭えず、最終的に白紙にしました。あの時の判断基準は一つだけ——「満室前提の手残り」を信じない。あなたが今受けている提案も、空室2割で再計算してみてください。それで崩れる物件は、買ってはいけません。

あなたの状況別・次の一手【4分岐】

- 営業を断りたいだけ → 強引な営業電話を止める方法

- 提案中の物件が割高か知りたい → セカンドオピニオンの取り方。中立な第三者に数字を見せるのが最速です

- 少額で試したい → クラファン3社比較

- それでも都心区分に興味がある → 新築ではなく中古の都心区分なら収支が成立するケースがあります。提案を受けている人は、JPリターンズの無料資料で同条件の中古物件の数字を取り寄せ、営業資料と並べて比較してください。

まとめ:月10万円を稼ぐなら、新築ワンルームではなく中古物件へシフトせよ

この記事で伝えてきたことを、最後に整理します。

新築ワンルームマンション投資が儲からない3つの理由:

- 理由①「節税効果」の真実: 節税は存在するが、手出しの損失の方が常に大きい。マンションを買わない状態の方が、最終的な手残りは多い。

- 理由②「保険代わり」の欺瞞: 月1〜2万円の手出しを保険料と考えると、同額の掛け捨て保険をはるかに上回るコストを払い続けることになる。

- 理由③「新築プレミアム剥落」の地獄: 入居した瞬間に中古となり価格が下落。35年後の売却損は数百万〜2,000万円超。手出しと合算すれば、総損失は3,000万円近くに達することもある。

そして、これら3つに共通する本質的な問題は、「出口(売却)の勝ちが、買った時点で見えていない」ことです。

私は13年間、38部屋を管理しながら、この「出口から逆算する」という原則だけを愚直に守ってきました。一棟物件には確かに苦労があります。修繕費、入居者トラブル、遠隔管理の孤独感。しかしそれは、事業として向き合える種類の苦労です。構造的に損をするように設計された商品を、毎月手出ししながら35年間抱え続ける苦労とは、根本的に異なります。

📌 あなたへの次のアクション

もし今、あなたが「新築ワンルームの営業を受けていて、断り切れずにいる」という状況なら、まず今すぐ以下の2つの記事を読んでください。知識は、あなたを守る最強の盾です。

業者との面談前に絶対に身につけておくべき「知識武装の手順」は、こちらで解説しています。いきなり面談に行く前に、まず自宅でこの記事を読んでください。

知識武装の第1歩!不動産投資初心者が業者の営業トークに丸め込まれない勉強法

そして、信頼できる相談窓口と、業者のカモにならないための防衛ツールの全リストは、こちらにまとめています。

【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選

不動産投資は「不労所得」ではありません。正しく学び、正しく選び、正しく管理する「事業」です。その事業で月10万円のキャッシュフローを手にするための最初の一歩を、今日ここから始めてください。

13年間・38部屋・2億円の負債を生き抜いてきた私の経験が、あなたの判断の一助になれば、それ以上に嬉しいことはありません。

コメント