シミュレーションより、

「実績データ」で判断しろ。

「銀行が融資してくれた。だから、この物件は大丈夫だ。」

そう思って物件を購入したことはありませんか。あるいは、これから購入しようとしていて、「とりあえず審査が通れば問題ない」という感覚を持っていませんか。

私は13年・38室の大家経験の中で、この”安心感”こそが最も危険な罠だと断言できます。

松本で取得したフルローン物件。銀行の審査は通りました。書類上の問題は何もなかった。しかし、いざ蓋を開けてみると、キャッシュフローは毎月ひとつの誤算で吹き飛ぶ水準でした。もし鳥取で先に現金購入していた物件がなければ、あの時点で私の不動産事業は詰んでいたかもしれません。

銀行は「あなたが儲かるか」を審査しているのではありません。「自分たちが貸したお金を回収できるか」を審査しているのです。この根本的な違いを理解していない投資家が、融資を受けた直後から静かに追い詰められていきます。

この記事では、銀行融資における2つの安全指標──DSCR(借入金返済余裕率)と返済比率──の意味を、実務家の視点で徹底解説します。「数字の意味は分かった。では自分の物件は安全なのか」を自分自身で判断できるようになることが、この記事のゴールです。

この記事を読むと分かること

- 銀行がDSCRと返済比率を使って何を判断しているか

- DSCR1.2という数字の意味と、「1.0との差」が生死を分ける理由

- 返済比率50%の壁を超えると、実際の運営でどう詰まるか

- 13年間生き残ってきた大家が毎月行っている、数字管理の習慣

銀行は「返済できるか」をどうやって判断しているのか

担保評価だけじゃない──融資審査の全体像

不動産投資ローンの審査と聞くと、「物件の担保価値を見られる」というイメージを持つ方が多いです。たしかに担保評価は重要な要素のひとつです。しかし、特にサラリーマン投資家が一棟物件の融資を受ける際、銀行は「この物件自体がお金を生み続けられるか」という収益性の持続可能性をより重視します。

銀行の融資審査は、大きく以下の3つの軸で構成されています。

- 属性評価: 申込者の年収・勤務先・勤続年数・金融資産など

- 担保評価: 物件の積算価格(土地+建物の再調達コスト)

- 収益評価: 物件が生み出すキャッシュフローの安定性と返済余力

サラリーマン投資家は属性評価が高く評価される傾向があります。しかし「属性が良いから融資が通った」という事実は、「物件の収益性が健全である」ことを一切保証しません。ここを混同すると、松本物件で私が経験したような「審査は通ったが運営は綱渡り」という状況に陥ります。

銀行が実際に重視する指標の優先順位

収益性の評価において、銀行が具体的に数値化して確認するのがDSCRと返済比率の2つです。銀行によって重み付けは異なりますが、この2指標を理解せずに融資の「安全ライン」を語ることはできません。次の章から、それぞれを順番に解体していきます。

DSCR(借入金返済余裕率)とは何か|1.2という数字の意味

DSCRの計算式をゼロから理解する

DSCRとは Debt Service Coverage Ratioの略で、日本語では「借入金返済余裕率」と訳されます。計算式はシンプルです。

DSCR = 年間純収益(NOI) ÷ 年間元利返済額NOI(Net Operating Income)とは、年間の家賃収入から管理費・修繕積立金・固定資産税などの運営コストを差し引いた純収益のことです。

具体的な数字で見てみましょう。

| 項目 | 数値 |

|---|---|

| 年間家賃収入 | 600万円 |

| 運営コスト(管理費・修繕等) | 120万円 |

| NOI | 480万円 |

| 年間元利返済額 | 400万円 |

| DSCR | 480 ÷ 400 = 1.2 |

このケースのDSCRは1.2。これが銀行が融資の安全ラインとして要求する基準値です。

DSCR1.0と1.2では何が違うのか──0.2の「余白」が生死を分ける

DSCR1.0とは、NOIと返済額がちょうどイコールである状態です。家賃収入で返済はできている。しかし余白がゼロです。

この状態で何が起きるかを考えてください。

- 1室が空室になれば、即座に返済原資が不足する

- 給湯器や外壁などの突発修繕が重なれば、その月は持ち出しになる

- 金利が少し上昇すれば、返済額が増加しDSCRが1.0を割り込む

DSCR1.0は「今この瞬間は回っている」という状態に過ぎず、現実の不動産運営が要求する「揺らぎへの耐性」がまったくありません。

銀行がDSCR1.2を要求するのは、この0.2という余白に「空室・修繕・金利変動」という現実のリスクを吸収させるためです。言い換えれば、DSCR1.2は「最低限の安全ライン」であり、余裕のある経営とはまだ言えない水準です。

私がDSCRの重要性に気づいた、松本物件での経験

私が初めてDSCRと返済比率を真剣に意識するようになったのは、松本の物件をフルローンで取得した時のことです。

当時、鳥取でローンなしの物件をすでに保有していたため、ポートフォリオ全体では何とか回っていました。しかし松本物件だけで収支を切り出して計算し直した時、その単体でのキャッシュフローが、ちょっとした空室や修繕で即座にマイナスに転落する水準だと気づいたのです。

「銀行が融資してくれた物件だから大丈夫」という感覚が、いかに危険な思い込みであるかをこの時に痛感しました。銀行はポートフォリオ全体のあきおの属性を見て融資を判断していた。松本物件”単体”の収益の健全性を保証してはいなかったのです。

それ以来、私は物件ごとのDSCRと返済比率を、購入前の必須チェック項目として欠かさず計算するようにしています。

返済比率50%の壁とは何か|なぜ50%が安全ラインなのか

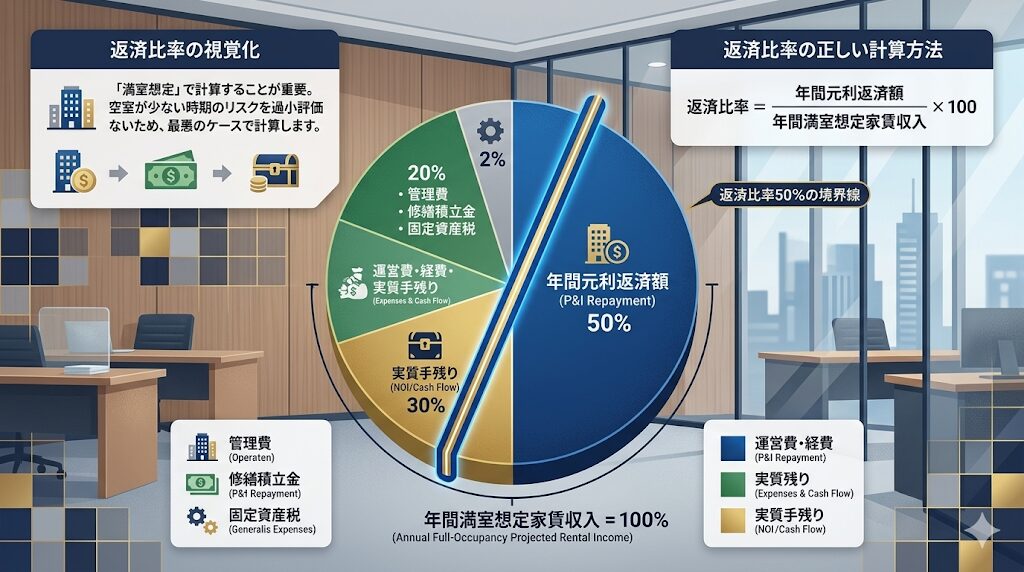

返済比率の正しい計算方法

返済比率は、家賃収入に対する年間返済額の割合です。

返済比率 = 年間元利返済額 ÷ 年間満室想定家賃収入 × 100重要なのは、「満室想定」で計算する点です。実際の入居率ベースで計算すると、空室が少ない時期に返済比率が低く見え、リスクを過小評価してしまいます。最悪のケース(満室時)で計算し、そこから余裕を持って運営できるかを確認します。

| 年間満室家賃収入 | 年間返済額 | 返済比率 |

|---|---|---|

| 600万円 | 300万円 | 50% |

| 600万円 | 360万円 | 60% |

| 600万円 | 420万円 | 70% |

返済比率が60%・70%になると実際に何が起きるか

返済比率50%という数字の意味は、残り50%の家賃収入で管理費・修繕費・税金・保険料・空室損失のすべてをカバーするということです。

一般的に、これらの運営コストは家賃収入の30〜35%程度とされています。つまり返済比率50%であれば、残り15〜20%がキャッシュフローとして手元に残る計算になります。

では返済比率が60%になるとどうなるか。

運営コストに30%を割くと、残るのはわずか10%です。年間家賃収入600万円の物件なら、手残りは60万円。月5万円です。この状態で給湯器(交換費用15〜20万円)が壊れれば、その年のキャッシュフローは一瞬で吹き飛びます。

返済比率70%は、もはや投資ではありません。家賃収入のほぼ全額を銀行に渡し、オーナーは無報酬で建物管理をしているに等しい状態です。

ネット上には、返済比率70%超の物件を「利回り8%の優良物件」として販売している業者が存在します。表面利回りの高さに惑わされず、返済比率という実態の数字を必ず確認してください。

「銀行が貸してくれた=安全な物件」は大間違い

銀行とあなたでは「安全」の定義がまったく違う

融資審査が通った瞬間、多くの投資家は安堵します。「プロである銀行がOKを出した。つまりこの物件は大丈夫だ」という論理です。

しかしこれは、銀行とあなたの利害関係を根本的に誤解していることから生じる錯覚です。

銀行が融資審査で確認しているのは、「貸したお金と利息を、期間内に回収できるか」という一点です。物件が多少苦しい運営になっても、あなたのサラリーマンとしての給与から返済が続く限り、銀行にとって問題はありません。

つまり高属性のサラリーマンへの融資は、物件の収益性が低くても通りやすい構造になっています。銀行はあなたの給与という「保険」を担保に融資しているのであって、物件単体の収益健全性を保証しているわけではないのです。

私が松本物件で痛感したのはまさにこの点でした。銀行の審査が通ったことと、その物件が健全なキャッシュフローを生み出すこととは、まったく別の話です。

サラリーマン属性でDSCRが甘く見られる落とし穴

サラリーマン投資家が特に注意すべきなのが、属性の高さゆえにDSCRの審査基準が緩くなるケースです。

年収1,000万円超のサラリーマンが融資を申し込む場合、銀行によってはDSCRが1.0を若干下回る物件でも「給与収入で補填できる」として融資を実行することがあります。

これは銀行にとっては合理的な判断です。しかし投資家の立場からすると、DSCRが1.0を割る物件を購入した瞬間から、あなたは毎月の給与で不動産ローンを「補助」し続けるという構造に自ら飛び込んでいます。それは「投資」ではなく「持ち出し」です。

銀行の審査基準に守ってもらうのではなく、自分自身の安全基準をDSCR1.2・返済比率50%以下として厳守する。この自己規律が、長く不動産事業を続けるための土台になります。

数字は自分で手を動かして検証せよ|シミュレーションと管理の習慣

業者のシミュレーションを信じてはいけない理由

物件購入の検討段階で、不動産業者からシミュレーション資料を受け取ることがあります。きれいに整理された表に、安定した家賃収入と健全なキャッシュフローが並んでいる。

しかしそのシミュレーションは、多くの場合「業者にとって都合の良い前提」で作られています。

具体的には、以下のような前提が意図的に、あるいは無意識に楽観的に設定されています。

- 空室率: 5%以下(実際の長期平均は地方で15〜20%になることも)

- 修繕費: 軽微な金額(築古物件では家賃収入の10〜15%が目安)

- 金利: 現在の低金利を将来にわたって固定

- 管理費: 最安値のケースを採用

これらを「現実的な数字」に置き換えてシミュレーションをし直すと、キャッシュフローがマイナスに転落する物件が相当数あります。

業者が出すシミュレーションは「買わせるための資料」です。投資判断の根拠にしてはいけません。

私が毎月続けている数字管理の習慣

私は現在、38室の収支を毎月エクセルで管理しています。具体的には、物件ごとのキャッシュフローとPL(損益計算書)を月次で作成し、DSCR・返済比率の変化を継続的にトラッキングしています。

不動産投資は購入して終わりではありません。金利の変動、空室の発生、予期せぬ修繕──これらが重なった時に自分の財務がどの状態にあるかを、常に数字で把握しておくことが事業として不動産を経営するということです。

では実際に、購入前の検討段階で自分自身がシミュレーションを回すにはどうすればいいか。私が実際に使っている収支計算ツールの使い方と、DSCR・LTV連動の厳しいシナリオを可視化する方法は以下の記事で公開しています。購入候補物件の数字を入力しながら、ぜひ手を動かしてみてください。

【無料Excelテンプレート】不動産投資シミュレーションを自分で再計算すべき理由|DSCR・LTV連動の「死ぬ物件判定シート」を無料配布

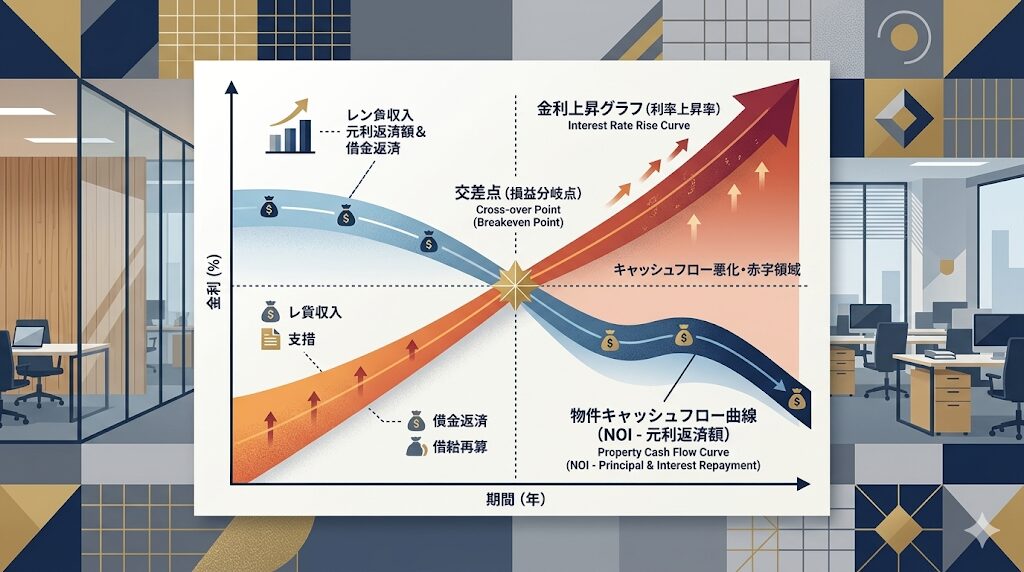

金利が上がったら、あなたの物件は耐えられるか|ストレステストの考え方

「今が大丈夫」は10年後の保証ではない

DSCRと返済比率は、現在の金利・現在の家賃相場・現在の空室率を前提にした数字です。変動金利でローンを組んでいる場合、金利が上昇すれば返済額が増加し、DSCRは悪化します。

日本では長らく低金利環境が続いてきましたが、2024年以降、日銀の政策転換により金利は上昇局面に入っています。「今まで大丈夫だったから今後も大丈夫」という前提は、もはや成立しません。

金利1%上昇・空室率上昇のストレステスト

購入前・保有中を問わず、必ず以下の2つのストレスシナリオで数字を確認してください。

【シナリオA:金利1%上昇ケース】

| 項目 | 現状 | 金利+1% |

|---|---|---|

| 借入残高 | 8,000万円 | 8,000万円 |

| 金利 | 2.0% | 3.0% |

| 月次返済額(35年) | 約26.4万円 | 約30.5万円 |

| 年間返済額増加 | ─ | 約49万円増 |

年間49万円の返済増は、月4万円超のキャッシュフロー悪化を意味します。返済比率がすでに50%ギリギリの物件では、このシナリオでDSCRが1.0を割り込む可能性があります。

【シナリオB:空室率15%上昇ケース】

満室想定で年間600万円の家賃収入がある物件で、空室率が想定より15%悪化した場合、収入は510万円に低下します。返済額が変わらなければ、返済比率は実質的に上昇し、NOIは圧縮されます。

金利上昇と空室悪化が同時に起きた時、あなたの物件のDSCRはいくつになりますか。この問いに即答できない状態で、不動産投資を「事業」と呼ぶことはできません。

金利上昇リスクへの対応戦略と、保有物件ごとのストレステストをより詳しく解説した記事を用意しています。自分の物件が「地獄のシナリオ」でも耐えられるかどうか、今すぐ確認してください。

地獄のストレステスト!金利+1%・空室+5%であなたの不動産は耐えられるか?毎月のキャッシュフローが吹き飛ぶ「崩壊ライン」の見つけ方

投資用ローンの借り換え基準|DSCR・返済比率の改善と金利差コストの判断

DSCRや返済比率が安全ラインを下回り始めたとき、改善策の一つが「借り換え」です。ただし、借り換えには諸費用が発生するため、DSCRへの影響を計算してから判断する必要があります。

投資用ローン借り換えの判断基準

| 判断基準 | 借り換えが有利な条件 |

|---|---|

| 金利差 | 0.5%以上の差がある |

| 残存期間 | 10年以上残っている |

| DSCR改善 | 借り換え後のDSCRが1.2以上になる |

| 諸費用回収期間 | 残存期間内に諸費用を回収できる |

投資用ローンの借り換えは住宅ローンより金融機関の選択肢が少なく、審査が再度通る保証はありません。物件の収益性・残債・現在の金利状況を整理した上で、複数の金融機関に打診することが重要です。

よくある質問|DSCR・返済比率に関する疑問を一掃する

- QQ1. DSCRは購入前に自分で計算できますか?業者に頼む必要がありますか?

- A

自分で計算できますし、必ず自分で計算すべきです。

必要な数字は「年間満室想定家賃収入」「想定運営コスト」「借入条件(金額・金利・期間)」の3つだけです。運営コストが正確に把握できない段階では、家賃収入の30〜35%を保守的に見込んでおくことをお勧めします。

業者が提示するシミュレーションはあくまで「参考値」に過ぎません。自分の手で数字を入力し、自分の目でDSCRを確認する習慣が、長期的に生き残る投資家と退場する投資家を分ける分水嶺です。業者任せにしていいのは、物件の案内と契約手続きだけです。

- Q返済比率50%を守ろうとすると、利回りの高い物件しか買えなくなりませんか?

- A

その通りです。そして、それが正しい姿勢です。

返済比率50%以下という基準を守ると、買える物件の選択肢は確実に絞られます。特に都市部の低利回り物件や、高額融資を前提とした物件は自然と候補から外れます。しかしこれは「買えない」のではなく、「危険な物件を自動的に除外できている」と捉えるべきです。

不動産投資において、基準を下げて物件数を増やすことよりも、基準を守って財務の健全性を維持することの方がはるかに重要です。私が13年・38室を遠隔管理しながら事業を継続できているのは、この原則を崩さなかったからだと確信しています。

- Q変動金利でローンを組んでいます。今後金利が上がった場合、DSCRが悪化するのが怖いです。今からできることはありますか?

- A

今すぐ、現在の借入条件で「金利+1%」のストレステストを実施してください。

具体的には、現在の借入残高・残存期間を維持したまま、適用金利を1%引き上げた場合の月次返済額を試算します。その返済額でもDSCRが1.2以上・返済比率が50%以下を維持できるなら、当面は耐性があると判断できます。

逆にストレステストでDSCRが1.0を割り込む場合は、繰り上げ返済による借入残高の圧縮、または固定金利への借り換えを検討するタイミングです。何より重要なのは、「怖い」という感覚を放置せず、今すぐ数字で現状を把握することです。感覚ではなく数字で動く──これが不動産を事業として経営するということです。

まとめ|銀行の目線を理解し、自分の安全基準を守り抜け

この記事で伝えたかったことを、最後にまとめます。

銀行融資の安全指標について、最も重要な3つの結論は以下の通りです。

第一に、銀行の審査通過は物件の安全性を保証しない。 銀行はあなたの給与という保険を担保に融資しています。物件単体のキャッシュフローが危うくても、高属性のサラリーマンには融資が通ります。審査通過を「お墨付き」と解釈した瞬間から、リスクの自己管理が止まります。

第二に、DSCR1.2・返済比率50%は「最低ライン」であり、余裕の基準ではない。 この数字を下回る物件は、空室・修繕・金利上昇のいずれか一つで即座に経営が揺らぐ構造を持っています。購入前に必ず自分で計算し、この基準を自分自身の投資ルールとして厳守してください。

第三に、数字の管理は購入後も続く事業行為である。 DSCRと返済比率は購入時だけでなく、保有期間中も継続的にモニタリングすべき指標です。月次でキャッシュフローとPLを確認し、自分のポートフォリオの健全性を常に把握しておくこと。これが不動産を「事業」として経営するという意味です。

不動産投資で長期的に生き残るために必要なのは、派手な物件選びの嗅覚でも、業者との人脈でもありません。自分の財務を数字で管理し、危険なラインに近づいたら即座に手を打てる経営者としての規律です。

本記事でDSCRと返済比率の基本が掴めたら、次のステップとして融資を受ける金融機関の選び方と、サラリーマン投資家が使える融資ルートの全体像を確認してください。どの銀行に、どの順番でアプローチするかによって、融資の引き出しやすさは大きく変わります。

【2026年版完全解説】不動産投資で融資を引く銀行の選び方!サラリーマン向け金融機関マップ

最後に、ひとつお知らせがあります。

本記事でお伝えした「DSCRが危険水域に近づいた時の撤退基準」──具体的にどの数字をトリガーに売却を検討するか、という私自身の意思決定ルールについては、記事の中では公開していません。

これは13年の経験と、複数の修羅場をくぐり抜けた末に辿り着いた、私にとっての”秘伝”とも言える基準です。

- 月次管理エクセルの実際のフォーマット

- 物件ごとの撤退トリガーの考え方

- 融資交渉の現場で使える具体的なトーク

- 読者からの個別相談への回答(不定期)

ブログを読んで「もっと深く知りたい」と感じた方は、ぜひ以下からご登録ください。登録は無料です。

シミュレーションより、

「実績データ」で判断しろ。

コメント