シミュレーションより、

「実績データ」で判断しろ。

「利回り15%!高収入サラリーマンにぴったりの優良物件です」

不動産投資に興味を持ち始めた頃、あなたもこんな謳い文句に心を動かされたことがあるのではないでしょうか。私もそうでした。

13年前、私が最初に購入した学生向け区分マンションの表面利回りは、15%でした。「これだけあれば余裕だ」と、当時の私は本気でそう思っていました。

しかし、ふたを開けてみると現実はまったく違いました。管理組合への修繕積立金、専有部分の修繕費積立、管理業務委託料、仲介手数料……名目を細かく変えながら、次々と経費が積み上がっていきました。そして最終的に手元に残った実質利回りは、わずか5〜6%台。

「これなら株を買った方がよかった」と、本気で後悔した瞬間でした。

表面利回りは、業者が最も見せたい「飾り窓の数字」に過ぎません。その裏側にある本当のコスト構造を知らないまま物件を買うことは、目隠しをして車道に飛び出すようなものです。

この記事では、不動産投資における「表面利回り」「実質利回り」「返済後キャッシュフロー(CF)」の3つの違いを完全図解し、エリア別の現実的な利回り水準と、私が13年・38部屋の経験から導いた「買っていい利回りの基準値」を包み隠さずお伝えします。

この記事を読み終えるころには、業者が提示するどんな利回り資料も、あなた自身の目で正確に読み解けるようになっているはずです。

高利回り物件に飛びついて後悔する前に

「利回り10%!」その広告に興奮した瞬間が、最も危険です

不動産投資の情報サイトを眺めていると、「利回り10%超え」「高利回り優良物件」といった言葉が踊っています。

高収入サラリーマンとして日々忙しく働きながら、「副業で安定したキャッシュフローを作りたい」と考えているあなたにとって、それらの数字は確かに魅力的に映るはずです。

しかし、不動産投資において「興奮」は最大の敵です。

利回りという数字は、計算の前提を少し変えるだけで、まったく異なる顔を見せます。そして残念なことに、業者が提示する利回りは、ほぼ例外なく「最も高く見える前提」で計算されています。

冷静な目で数字の構造を理解してから動くこと。これが、13年間で私が学んだ、不動産投資で生き残るための第一歩です。

なぜ業者は「表面利回り」しか見せないのか?その構造的理由

答えはシンプルです。表面利回りが、最も高い数字だからです。

業者にとっての目標は「物件を売ること」です。そのためには、物件を少しでも魅力的に見せる必要があります。表面利回りの計算式は非常に単純で、経費も空室リスクも一切考慮しません。だからこそ、「盛りやすい」数字なのです。

さらに言えば、悪質なケースでは、売却前に一時的に満室状態を作り出し、その満室時の賃料収入をベースに表面利回りを計算して提示してくることもあります。

私自身、甲府市で購入した物件で、購入直後に4室が立て続けに退去するという事態を経験しました。「もしかして、売却のために一時的に入居者を集めていたのではないか」と疑わずにはいられない状況でした。金額が大きい物件ほど、この種のリスクは現実として存在します。頭に入れておいてください。

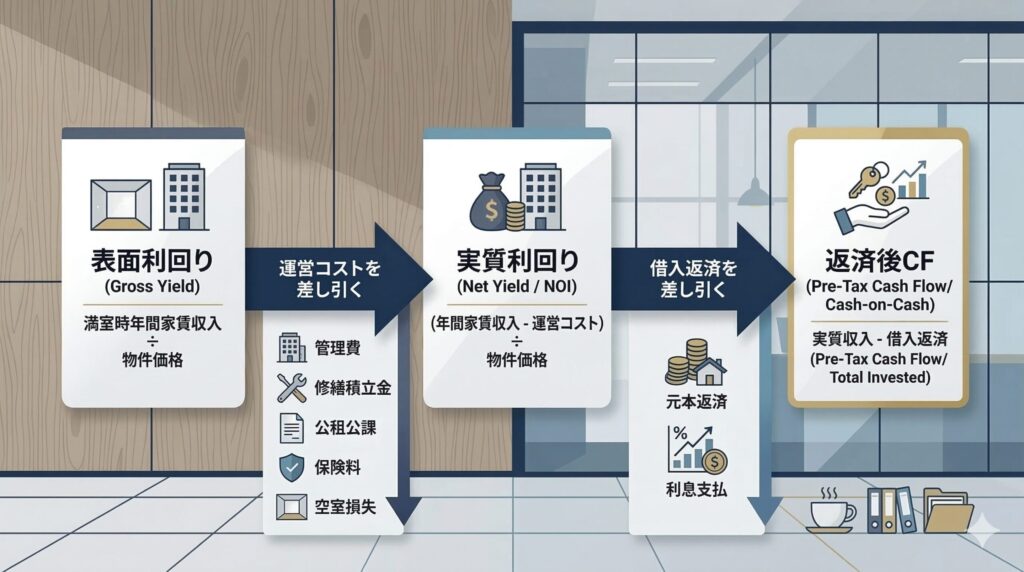

表面・実質・返済後(キャッシュフロー)の違いを完全図解

【図解】表面利回りの計算式と”罠”の正体

表面利回り(グロス利回り)の計算式:

表面利回り(%)= 年間満室賃料収入 ÷ 物件購入価格 × 100具体例:

- 物件価格:3,000万円

- 年間満室賃料収入:300万円(月25万円想定)

- 表面利回り:10.0%

一見、良さそうに見えますね。しかしこの計算式には、致命的な欠陥が2つあります。

1つ目は、「満室」を前提にしていること。現実の空室率は物件・エリアによって10〜30%程度発生します。 2つ目は、経費をまったく考慮していないこと。管理費・修繕費・固定資産税・保険料……これらが積み重なると、収入は大きく目減りします。

表面利回りは「最高の条件が全部そろった場合の理想値」です。現実の投資判断に使える数字ではありません。

【図解】実質利回りの計算式|経費をすべて引いて初めて見える数字

実質利回り(ネット利回り)の計算式:

実質利回り(%)=(年間賃料収入 - 年間諸経費)÷(物件購入価格 + 購入諸費用)× 100主な「年間諸経費」の内訳:

- 管理委託料(賃料の5〜10%)

- 修繕積立金・修繕費(築年数・構造による)

- 固定資産税・都市計画税

- 火災保険・地震保険

- 入退去時の仲介手数料・原状回復費用

私が最初に購入した学生向け区分マンションで経験したのは、まさにこの経費の見落としでした。管理組合への修繕積立金だけでなく、専有部分の修繕積立、管理業務委託料が複数の名目で徴収され、しかもそれらは「管理組合の決定」という形で、ある意味いいなりになるしかない構造でした。

結果として、表面利回り15%が、実質5〜6%台まで落ち込んだのです。

区分マンションの場合、この「管理組合コスト」の不透明さが特に厄介です。一棟物件とは異なり、修繕計画や積立金の額を自分でコントロールできません。これが、私が今一棟物件投資にシフトした大きな理由の一つでもあります。

【図解】返済後利回り(CFベース)こそ、サラリーマン大家が見るべき最終指標

実質利回りでさえ、まだ「融資返済前」の数字です。サラリーマン投資家の多くはローンを活用して物件を購入しますから、本当に重要なのは「ローン返済後に毎月いくら手元に残るか」という視点です。

返済後キャッシュフロー(CF)の計算式:

月次CF = 月間賃料収入 - 月間諸経費 - 月間ローン返済額この数字がプラスであって初めて、「キャッシュフローが出ている」と言えます。

私が38部屋の経験から導いた基準値は、実質利回り10〜12%以上です。そのうえで「頭金をいくら入れられるか」を変数にしてCFシミュレーションを回し、月次CFがプラスになる構造を確認してから買う。これが私の物件購入の最低ラインです。

この「CF計算の具体的な手順」と、表面利回りとの乖離を生む「NOI(営業純利益)」の考え方については、以下の記事でさらに詳しく解説しています。実際に私が物件購入時に弾いた数字も公開していますので、ぜひ合わせてお読みください。

「利回り10%の物件を買ったのに、なぜ毎月手元にお金が残らないのか」——その答えが、この記事を読めばすべて明確になります。

不動産投資の表面利回りは嘘をつく|実質利回り・NOIで「本当の稼ぎ」を見抜く方法【実例付き】

【エリア・築年数別】実質利回りの目安一覧

都市部(東京・大阪・仙台)の現実的な利回り水準

まず大前提として理解しておいてほしいのは、「利回りと空室リスクはトレードオフの関係にある」という事実です。

都市部は需要が安定しているため空室リスクは低い。しかし、その分だけ物件価格は高く、利回りは低く抑えられます。

目安として、以下の水準が現実的なラインです。

| エリア | 表面利回りの相場 | 実質利回りの目安 |

|---|---|---|

| 東京23区 | 4〜6% | 2〜4% |

| 大阪市内 | 5〜8% | 3〜5% |

| 仙台市内 | 7〜10% | 5〜7% |

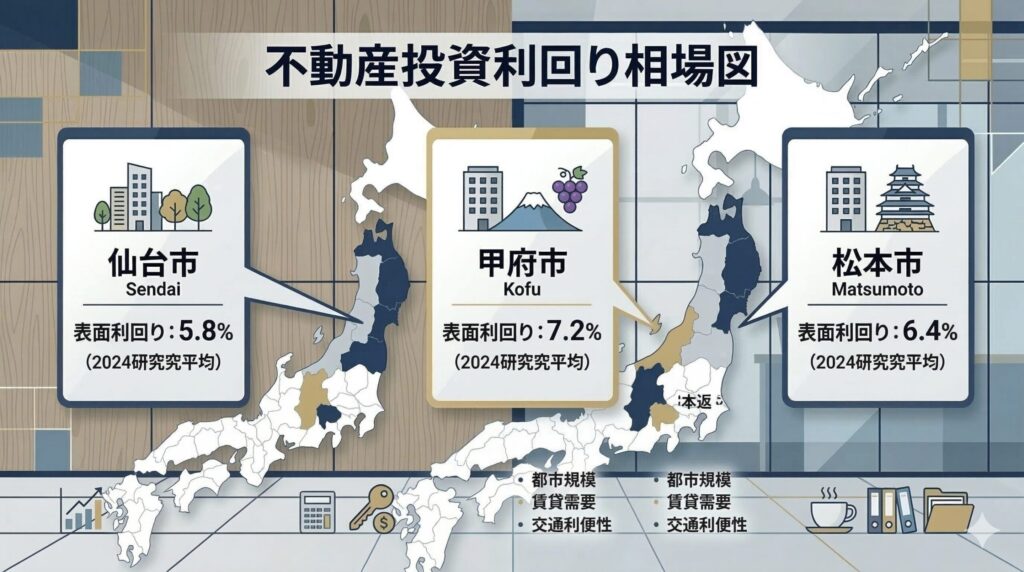

仙台は私が実際に物件を保有しているエリアです。政令指定都市として人口基盤があり、東北の中心都市として賃貸需要は比較的安定しています。ただし、「仙台だから安心」とったような思考停止は危険です。駅距離・築年数・競合物件の供給状況によって、同じ仙台でも利回りと空室率は大きく変わります。

部の低利回り物件を「安全だから」という理由だけで購入するのは、CFが出ない物件を買うことと同義です。安全性とCF、両方を同時に追いかけることが、サラリーマン大家に求められる視点です。

地方都市(甲府・松本など)の利回り相場と空室リスクのトレードオフ

地方都市は、都市部と比較して物件価格が低い分、利回りは高く出やすいです。

| エリア | 表面利回りの相場 | 実質利回りの目安 |

|---|---|---|

| 甲府市 | 10〜14% | 7〜10% |

| 松本市 | 9〜13% | 6〜9% |

| その他地方中核市 | 10〜15% | 7〜11% |

数字だけ見れば魅力的です。しかし、地方物件には都市部にはない固有のリスクが存在します。

「出口(売却)の難しさ」です。

地方物件は流動性が低く、売りたいタイミングで買い手が見つからないケースが多くあります。利回りが高く見えても、最終的に売却できなければ資産として機能しません。私が常に「出口を見据えた物件選び」を強調するのは、この経験があるからです。

そして、もう一つ私が甲府市で実際に経験した、決して忘れられない出来事があります。

購入直後、4室が立て続けに退去しました。

表面利回りは魅力的な数字でした。しかし今振り返ると、売却前に一時的に入居者を集め、満室状態を演出していた可能性が否定できません。特に購入価格が大きい物件ほど、「なぜ今この価格で売りに出ているのか」「満室の根拠は何か」を徹底的に疑う姿勢が必要です。入居者の入居歴・契約期間・入居経路を必ず確認してください。

「実質利回り10〜12%以下は買わない」——私の38部屋から導いた基準値

よく「利回り8%以下は論外」「地方なら10%以上必須」などと言われますが、正直に言います。「何%以上なら正解」という絶対的な答えは存在しません。

重要なのは、利回りの数字単体ではなく、「その利回りと、自分が入れられる頭金の組み合わせで、毎月のCFがプラスになるかどうか」です。

私自身の基準をお伝えすると、実質利回りの最低ラインは10〜12%以上です。そのうえで、頭金の額を変数にしてシミュレーションを回し、月次CFが確実にプラスになる構造を確認してから初めて「買える物件」と判断します。

逆に言えば、いくら利回りが高くても、頭金次第でCFはプラスにもマイナスにもなります。「利回り12%だから安心」という思考は捨ててください。利回りはあくまで入口の足切り基準。最終判断はCFシミュレーションで行うものです。

では、業者が提示してきた利回りが「本当に正しい数字かどうか」を、どうやって確かめればよいのでしょうか。

13年間で私が最も効果があると実感した方法は、第三者のセカンドオピニオンを活用することです。業者の言い値をそのまま信じず、中立な立場の専門家に数字を検証してもらうだけで、見えてくる景色がまったく変わります。具体的にどう活用するか、どんな罠を防げるのかは、以下の記事で詳しく解説しています。

「その利回り、本当に適正ですか?」——その問いに自信を持って答えられるようになるための、実践的な方法をまとめています。

不動産投資のセカンドオピニオンとは?業者の"ポジショントーク"を見抜いて適正価格を掴む術

利回りに関してよくある誤解3選

誤解①「高利回り=儲かる物件」ではない

高利回りには、必ずそれ相応の理由があります。築年数が古い、駅から遠い、人口減少エリア、事故物件、再建築不可……利回りが高いのは「そのリスクを価格に織り込んでいる」からに過ぎません。

利回りが高い理由を説明できない物件は、買ってはいけません。

誤解②「実質利回りさえ見ればOK」ではない

実質利回りは融資返済前の数字です。前述のとおり、サラリーマン投資家は必ず「返済後CF」まで計算してください。実質利回りが8%あっても、フルローンで融資を引けば返済後CFがマイナスになるケースは珍しくありません。

誤解③「利回りは買った後も変わらない」は幻想

利回りは固定された数字ではありません。空室が増えれば実質利回りは下がります。修繕費が発生すれば手残りは減ります。金利が上昇すれば返済額が増えてCFは悪化します。

利回りとは「現時点の一断面」に過ぎません。5年後・10年後の変化を想定した上で、それでも成立するCF構造になっているかを確認することが、長期で生き残る大家の視点です。

サラリーマンが不動産投資で狙うべき利回りの目安と月次CFシミュレーション

「利回り何%が目安か」という質問は、サラリーマン投資家から最も多く受けます。正直に言えば、利回りは「エリア・物件タイプ・ローン条件」で大きく変わるため一概には言えません。ただし、サラリーマンが不動産投資で手残りを出すための最低ラインは出せます。

| エリア・タイプ | 表面利回りの目安 | 実質利回りの目安 | 月次CF(1,500万円融資・フル稼働) |

|---|---|---|---|

| 都市部・区分マンション | 3〜5% | 2〜4% | 月+1〜3万円(借入次第) |

| 都市部・一棟アパート | 5〜8% | 4〜6% | 月+3〜8万円 |

| 地方・区分 | 7〜10% | 5〜8% | 月+3〜7万円(空室リスク高) |

| 地方・一棟アパート | 10〜15% | 7〜12% | 月+5〜15万円(空室時大幅減) |

タキの判断基準:私が物件を買う際の最低ラインは「金利2%上昇後もキャッシュフローがプラスであること」です。利回り表面10%に見えても、フルローン・高金利・管理コスト積み上げ後にCFがマイナスになる物件には手を出しません。「表面利回りで物件を選ぶ時代は終わった」——これが38室運営の結論です。

よくある質問(Q&A)

- Q不動産投資の実質利回りは、最低何%以上あれば合格ですか?

- A

「何%以上なら絶対OK」という万能な答えはありません。ただし、私自身の基準をお伝えすると、実質利回りは最低10〜12%以上を足切りラインとして設定しています。

理由は、そこから融資返済・空室損失・突発的修繕費を差し引いても、月次CFがプラスになる構造を作れるからです。ただしこれはあくまで「入口の基準」であり、最終判断は必ず頭金の額を加味したCFシミュレーションで行ってください。実質利回りの数字だけで「買える」「買えない」を判断するのは早計です。

- Q業者から提示された利回りが正しいかどうか、素人でも確認できますか?

- A

できます。確認すべきポイントは主に3つです。

①満室想定になっていないか確認する。 現況の入居率と、過去1〜2年の空室履歴を必ず聞いてください。「現在満室」でも、入居者の契約開始日が直近に集中している場合は要注意です。②諸経費が適切に計上されているか確認する。 管理委託料・修繕費・固定資産税・保険料がすべて含まれているか、一つひとつ確認してください。「経費率15%」などと一括りにされている場合は、内訳を必ず開示させてください。

③第三者のセカンドオピニオンを活用する。 業者とは利害関係のない専門家に数字を検証してもらうことで、業者資料では見えない実態が浮かび上がります。

業者が提示する利回りを、そのまま鵜呑みにして購入判断をしてはいけません。これは13年間・38部屋の経験から断言できます。

- Q表面利回りと実質利回りの差が大きい物件は、やめた方がいいですか?

- A

「差が大きいから即NG」ではありませんが、差が大きい理由を必ず説明できるようにしてください。

差が大きくなる主な原因は、①管理コストが高い(区分マンションの管理組合費・修繕積立金など)、②空室率が高い、③築年数が古く修繕費がかさむ、の3つです。私が最初に購入した学生向け区分マンションがまさにこのケースで、表面15%→実質5〜6%という大きな乖離が生じました。区分マンションは管理組合の決定に従うしかなく、コストをコントロールできないという構造的な問題があります。表面と実質の乖離が大きい物件ほど、その理由の説明責任を業者に求めてください。

📌 13年・38室の現役大家が「最初にやっておけばよかった」と後悔している唯一のこと

その不動産会社、本当に信頼できますか?業者を比較せずに契約する人が毎年大損する理由

私が最初の物件で200万円以上の損をした理由は、「1社しか話を聞かなかった」ことでした。ウェルスコーチは不動産投資会社を中立比較してくれる無料サービスです。営業トークに丸め込まれる前に、第三者の目線で業者を見極めましょう。

▼ ウェルスコーチでできること

✅ 複数の不動産投資会社を一括で中立比較

✅ あなたの属性・目標に合う業者だけを紹介

✅ 相談・利用は完全無料

※ 相談・紹介は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ——最低でも「返済後CF」がプラスになる構造を確認してから買え

この記事でお伝えしたかったことを、最後に整理します。

① 表面利回りは「業者の飾り窓」に過ぎない 満室想定・経費ゼロという非現実的な前提で計算された表面利回りは、投資判断の根拠にはなりません。必ず実質利回りまで計算してください。

② 実質利回りも「返済前」の数字である サラリーマン投資家が最終的に見るべき数字は「返済後のキャッシュフロー(CF)」です。実質利回りが高くても、融資条件次第でCFはマイナスになります。頭金の額を変数にしたシミュレーションを必ず行ってください。

③ 私の基準値は「実質利回り10〜12%以上+CF確認」 これはあくまで私個人の基準ですが、13年間・38部屋の経験から導いた現実的なラインです。地方中核都市への投資であれば、この基準を下回る物件には手を出さないことをお勧めします。

④ 業者の利回り資料は、必ず疑ってかかる 満室演出・経費の過少計上・エリア相場との乖離——業者の資料には、意図的・非意図的を問わず、さまざまなバイアスが混入しています。自分で計算を検証し、必要であればセカンドオピニオンを活用してください。

最後に:「数字を自分で読む力」が、あなたの資産を守る

不動産投資は、数字を読む力がそのまま資産の差になります。

業者の言葉に乗せられて「なんとなく良さそう」で買った物件が、後から取り返しのつかない損失をもたらす——そういう現実を、私は13年間で何度も目撃してきました。そして正直に言えば、自分自身も最初の区分マンションでその洗礼を受けました。

だからこそ、あなたには同じ失敗をしてほしくないのです。

利回りの読み方を理解した今、次のステップは「業者から提示された具体的な物件の数字を、第三者の目で検証すること」です。その実践的な方法については、以下の記事で詳しく解説しています。

「その利回り、本当に適正ですか?」——この問いに自信を持って答えられるようになるための、具体的な手順をまとめています。物件購入を検討し始めたら、必ず読んでおいてください。

不動産投資のセカンドオピニオンとは?業者の"ポジショントーク"を見抜いて適正価格を掴む術

また、利回り計算の核心である「NOI(営業純利益)」の考え方と、表面利回りとの具体的な乖離シミュレーションは、以下の記事で数字を使って徹底的に解説しています。

不動産投資の表面利回りは嘘をつく|実質利回り・NOIで「本当の稼ぎ」を見抜く方法【実例付き】

シミュレーションより、

「実績データ」で判断しろ。

コメント