「不動産投資を始めたいけれど、数千万円の借金を背負う勇気はない。」

「業者の話では高利回りと言われるが、本当に信用していいのか分からない。」

「まず小さく始めて、失敗してもダメージが少ない方法はないだろうか。」

このような思いを抱えているあなたに、今日は「ボロ戸建て投資」という選択肢を、現実の数字と失敗事例を交えてお伝えします。

結論から先に言います。ボロ戸建て投資は、高収入サラリーマンが「最初の一手」として選ぶには、条件付きで有効な戦略です。 物件によっては、購入価格+リフォーム費用の合計300万円以内で、利回り20%超を狙えるケースも実在します。そしてその高利回りで積み上げたキャッシュは、ゆくゆく「一棟物件」の頭金という形で、あなたの本命の投資への王道の足がかりとなります。

ただし、甘い話だけをお伝えするつもりはありません。ボロ戸建て投資は「DIY地獄」「リフォーム費用の青天井」「客付けの難航」という三重の落とし穴が存在する、立派な”事業”です。 この記事では、その現実を直視した上で、サラリーマンが賢く立ち回るための戦略を徹底解説します。

多額の融資に抵抗があるサラリーマンの方へ——ボロ戸建て投資という選択肢

そもそも「ボロ戸建て投資」とは何か?一棟アパートとの根本的な違い

ボロ戸建て投資とは、築年数が古く状態が悪い戸建て住宅を低価格で取得し、リフォームを施して賃貸に出すことで家賃収入を得る投資手法です。

一棟アパートとの最大の違いは、「融資に頼らずに始められること」です。一棟アパート投資では、物件価格が数千万円にのぼることも珍しくなく、金融機関からの借入が前提となります。一方でボロ戸建て投資では、地方であれば数百万円、場合によっては100万円以下で購入できる物件も実在します。現金で購入できるため、銀行リスクをゼロにできる点が、多額の債務を嫌うサラリーマン投資家を惹きつける最大の理由です。

主な特徴を整理すると次のとおりです。

- 対象物件: 一般に築30年以上、数十万〜数百万円で取得できる中古戸建て

- 購入形態: 融資なし・現金買いが基本(金融機関のリスクがゼロ)

- 運用方法: リフォーム後に賃貸として貸し出す、または売却(フリップ)

- 利回り水準: 条件次第で表面利回り20〜30%以上も狙える

現金300万円以内で始める——数字で見るリアルな収支モデル

ボロ戸建て投資の最大の武器は「数字のシンプルさ」にあります。

例えば、地方で購入価格200万円の物件を取得し、リフォーム費用100万円をかけて整備したとします。月額家賃を5万円で設定できれば、年間家賃収入は60万円です。

表面利回り=60万円(年間家賃)÷ 300万円(購入費+リフォーム費)× 100 = 20%

物件価格200万円でリフォームを施し月5万円で貸し出せれば、リフォーム代を含んでも20%という高い表面利回りを実現できる計算になります。都心の新築ワンルームマンション投資が利回り3〜5%であることと比べると、その差は歴然です。

もちろん、これはあくまで表面利回りです。実際には固定資産税、火災保険料、将来の修繕積立金なども考慮した「実質利回り」で判断する必要があります。実質利回りは「(年間家賃収入-年間諸経費)÷(物件購入価格+購入諸経費+リフォーム費用)× 100」という式で計算し、これらの費用をすべて洗い出した上で現実的に利益が残るかを厳しくシミュレーションすることが不可欠です。

目標利回りから逆算するリフォーム予算の考え方

想定家賃が月5万円で目標利回りを20%とした場合、年間家賃収入は60万円になる。利回り20%を実現するためには、物件購入価格とリフォーム費用の合計を300万円以内に収める必要があります。

この逆算思考こそが、ボロ戸建て投資で利回りを守るための根幹です。「安く買えたから大丈夫」ではなく、「この物件で20%を実現するためにリフォームにかけられる予算はいくらまでか」を先に決めてから動くことが重要です。

【注意】「安く買えば何でもいい」は危険——初心者が陥る3つの落とし穴

ボロ戸建て投資の魅力に引き寄せられてうっかり踏み込んでしまうと、3つの落とし穴が待ち受けています。

落とし穴①:リフォーム費用の青天井

ボロ戸建て投資で最も陥りやすい失敗が、リフォーム費用の見込み違いです。表面的な内見だけでは判断しにくい部分に問題が隠れていることがよくあり、追加工事が発生すると、リフォーム費用は当初の予算を数十万、数百万円単位で超えてしまうことがあります。

特に要注意なのは水回り・水道管の問題です。屋外の水道管から水漏れしている場合は、漏水個所を特定するために水道管が埋まっている場所を掘りながら特定していくため手間がかかり数十万円の工事となる場合が多いです。物件購入前に水を止めた状態で水道メーターが回っていないか確認し、漏水の可能性がある場合はそれを理由に物件購入価格の値段交渉の材料にするのも良いでしょう。

落とし穴②:客付けの難航(立地リスク)

物件をどれだけ綺麗にリフォームしても、そもそも需要のないエリアでは入居者が来ません。500万円をかけてこだわりの内装を完成させても、駅からバスで20分、周辺にスーパーもないエリアでは全く入居希望者が現れず、半年が経過しても空室のまま固定資産税や保険料の支払いが重くのしかかるという事例が実在します。購入前の賃貸需要調査は絶対に省略してはなりません。

落とし穴③:再建築不可物件の罠(出口の封鎖)

ボロ戸建て投資で5年間にわたり安定した家賃収入を得たのちに売却を決断したところ、物件が「再建築不可物件」であることが判明し、買い手が見つからず想定していた価格の半額でも売却できなかったという失敗事例があります。これは投資家にとって、5年間の苦労が一瞬で吹き飛ぶ最悪のシナリオです。物件購入の段階で必ず「再建築可能か」を役所で確認し、将来の購入希望者が住宅ローンを使えるかどうかまで見極めてから購入してください。

戸建て投資が初心者におすすめな3つの理由

理由①:融資なし・現金買いだから銀行リスクがゼロ

ボロ戸建て投資は、場合によっては自己資金のみで始められることから、初期費用を大幅に抑えられるメリットがあります。これは一棟アパート投資との決定的な違いです。

一棟アパートを買う場合、数千万円〜数億円の融資を組むことになります。金利の動向、収益の悪化、自己資金比率の低下——これらすべてが銀行との関係に影響し、最悪の場合は融資引き上げという事態にもなりかねません。ボロ戸建てを現金で買えば、そのリスクが一切ない。 これは、融資リスクに敏感な高収入サラリーマンにとって、精神的な安心感という面でも大きなメリットです。

さらに重要な点があります。現金買いで物件を取得し、賃貸運営の実績を積んでいくことは、将来的に一棟物件の融資審査において「大家としての経験値の証明」になります。「この人は物件をきちんと運営できる」という実績は、銀行にとって最も説得力のある材料です。

理由②:空室リスクが低い「ファミリー需要」という強み

戸建て住宅はファミリー層の需要が高く、入居者が長期にわたって住み続ける傾向にあることが、戸建て投資の大きな強みです。

ワンルームマンションは単身者が入居するため、就職・転職・結婚といったライフステージの変化で退去が頻繁に起こりがちです。一方、ファミリー層は子どもの学区や近隣の環境を重視して物件を選ぶため、一度入居すると数年単位で長期滞在するケースが多いのが特徴です。結果として、退去後のリフォーム費用や空室期間のロスが相対的に少なく、安定した家賃収入を期待できます。

戸建て賃貸投資の空室対策は、交通アクセスの良さよりも、人気の学区や子育て環境が整ったエリアを選ぶことが有効であり、庭や駐車場を備えた物件はファミリー層のニーズに応えやすいです。

理由③:投資の「実戦経験」が凝縮して積める

ボロ戸建て投資の本質的な価値は、高利回りだけではありません。ボロ戸建て投資では、物件の購入、リフォーム業者の選定、入居者募集、賃貸管理までをすべて自分で経験できます。少額の投資で始められるため、万が一失敗しても金銭的なダメージを抑えやすく、こうした経験を通じて物件を見極める目や、リスク判断力、業者との交渉術などが自然と磨かれていきます。

これは一棟アパート投資では、失敗すれば数百万円単位のダメージになるリスクと常に背中合わせです。ボロ戸建てなら、1件30〜300万円という規模で「リアルな大家業の疑似体験」ができる、これは教科書では絶対に得られない、最高の実地教育です。

ここで差がつく!信頼できる不動産会社・相談窓口の選び方

ボロ戸建て投資において、信頼できるパートナー(不動産会社やリフォーム業者)を見つけられるかどうかが、成否を大きく左右します。

特に初心者が気をつけるべきは、「物件を紹介した不動産会社が推薦するリフォーム業者に丸投げすること」です。利益を乗せた高額見積もりを提示してくる業者も少なくありません。不動産会社から紹介された1社だけでなく、必ず複数の業者から見積もりを取ることが重要であり、見積書の内訳が詳細で分かりやすいか、築古戸建てのリフォーム実績が豊富か、担当者とのコミュニケーションはスムーズかといった点も比較検討すべきです。

とはいえ、「どの会社を選べばいいのか」「どんな基準で信頼性を判断すればいいのか」は、初心者には判断が難しいところです。悪質な業者の手口と、本当に信頼できる会社の見分け方については、私が徹底的に調査・分析した別記事で詳しく解説しています。業者選びで後悔しないためにも、物件を探し始める前に一度目を通しておいてください。

【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選

【注意】DIY地獄に陥らないための外注戦略

「自分でリフォームすればコストゼロ」という幻想の正体

ボロ戸建て投資の情報を調べると、必ずと言っていいほど「DIYで高利回りを実現!」という成功談が目に入ります。確かにそれは事実の一側面です。愛知県に住む漆塗り職人の投資家は、100万円以下で購入したボロ戸建てをすべてひとりでDIYし、平均実利回り78%を実現しているという、まるで夢のような実例も存在します。

しかし、ここで冷静に考えてほしいことがあります。この方はもともと職人として手先の技術を持っていたという背景があります。本業でフルタイムで働くサラリーマンが、同じことを再現できるかどうかは、まったく別の話です。

実際にどんな地獄が待っているかを、リアルな失敗談でお伝えします。

ある投資家は築古戸建てのDIYリフォームに1年以上を費やした。内装の細かい作業が増えるにつれて「どこまでやるんだっけ」「いつ貸せるんだっけ」という状況になり、ゴールが見えなくりました。物件取得のためにお金もドンと使っており、精神的な余裕もなくなっていたという事です。

さらに追い打ちをかけるのが、「機会損失」という見えないコストです。家賃5万円の物件で、プロに頼む場合とDIYした場合の工期の差が半年あったとすると、約30万円の損失。DIYは一見コストを抑えているように見えて、空室期間が長引くほど実質的な損失は膨らんでいきます。

さらに最悪のケースも存在します。ボロ屋を購入してDIYを計画したが、仕事の忙しさと道具を揃える面倒さから作業が進まず、気づけば2年が経過。その間に台風と地震で屋根が損壊し雨漏りがひどい状態になってしまい、リフォーム費用が当初より100万円以上高くなったという事例があります。

「サラリーマンの本業を持ちながらDIYで全部やる」という戦略は、よほどの手先の技術と時間的余裕がない限り、現実的ではありません。高収入サラリーマンほど、自分の時間単価を冷静に計算した上で、外注を積極的に活用すべきです。

プロに任せるべき工事・自分でやっていい作業の線引き

では、どこまで自分でやって、どこからプロに任せるべきなのでしょうか。これを判断する基準はシンプルです。「資格が必要かどうか」と「「構造に関わるかどうか」の2点です。

【絶対にプロに任せるべき工事】

基礎部分や床、外壁、柱、屋根などの構造耐力上主要な部分については、DIYでは安全面に問題が生じる場合があるため、専門のリフォーム業者に依頼すべき。また、水道・ガス・電気などのライフラインについてもそれぞれ専門の資格がなければ工事はできません。

具体的に言うと、以下の工事は必ずプロへの発注が必須です。

- 屋根・外壁の補修・塗装(雨漏りリスク直結)

- 電気配線・分電盤の交換(漏電・火災リスク)

- 給排水管・ガス管の交換(資格が必要)

- シロアリ駆除・基礎補強(建物の根幹に関わる)

【自分でチャレンジできる作業(コスト削減の余地あり)】

クロスの貼り替えや外構の整備はDIYでも対応できる場合があります。特別な資格は必要なく、低予算で好みのテイストに仕上げることが可能です。

- クロス(壁紙)の張り替え

- 床材(クッションフロア、フローリング材)の貼り替え

- 外構・庭の清掃・整備

- ペンキ塗り(外壁の部分補修)

- 照明器具の交換

ただし、ひとつ注意が必要です。リフォームが完成に近づいた段階で客付け不動産会社を呼んだところ、「その修繕はやらなくてよかったですね」と言われるケースが出てきます。客付けや家賃アップに関係しない修繕に時間とお金をかけていたことが、後から分かります。「最低限やるべきことをしっかり見定めないと終わりない」という教訓は重いです。

物件購入後はまず客付け不動産会社を呼んで、「家賃相場と入居者が求める設備」を確認してから、修繕箇所の優先順位を決めること。 これが、ボロ戸建てリフォームを「費用対効果最大」で完了させるための最重要プロセスです。

職人・業者との付き合い方——相見積もりと信頼構築のコツ

ボロ戸建て投資の成否は、良質なリフォーム業者を確保できるかどうかに大きく左右されます。築古物件は設備の老朽化が激しく、水回りや屋根、外壁などの修繕が必須になるケースが多いです。「相場より安く買えたが、リフォーム費用が500万円以上かかってしまった」という場合もあります。

信頼できる業者を見つけるための実践的な行動指針を以下にまとめます。

- 相見積もりは最低3社から取る: 1社だけの見積もりは相場の基準がなく、高額請求に気づけません。

- 内見に業者を同行させる: 購入前に実績のある築古専門業者を連れて物件を見てもらい、概算修繕費を把握してから買付を入れます。

- 「分かりました」と言ってくれる業者を選ぶ: 設備グレードを数ランク落としたものをお願いしたとき、分かりましたと言って納得してくださるような業者とお付き合いするのが良い。 費用感の相談に乗ってくれる業者が、長期的に頼れるパートナーになります。

- 見積書の内訳を必ず確認する: 「一式」でまとめられた見積もりは要注意。工事内容ごとの金額が明細で出てくる業者を選んでください。

投資を始める前に絶対やっておくべき「勉強」とは

ボロ戸建て投資で最も怖いのは、「業者に言われるがまま動いてしまうこと」です。どんなに信頼できる業者でも、知識のない発注者は、無意識のうちにカモにされます。 リフォームの相場感、物件の見極め方、法規制の基礎知識——これらを事前に学んでいるかどうかが、業者との交渉力の差に直結します。

「どうやって勉強すればいいのか」「どんな情報源を信頼すればいいのか」が分からず、結局セミナーに行ったら営業トークで丸め込まれた——そんな初心者が後を絶ちません。不動産投資を始める前に身につけておくべき「投資家脳」の鍛え方と、本当に使える学習ツールについては、以下の記事で詳しく解説しています。業者と初めて会う前に、必ず読んでおいてください。

知識武装の第1歩!不動産投資初心者が業者の営業トークに丸め込まれない勉強法

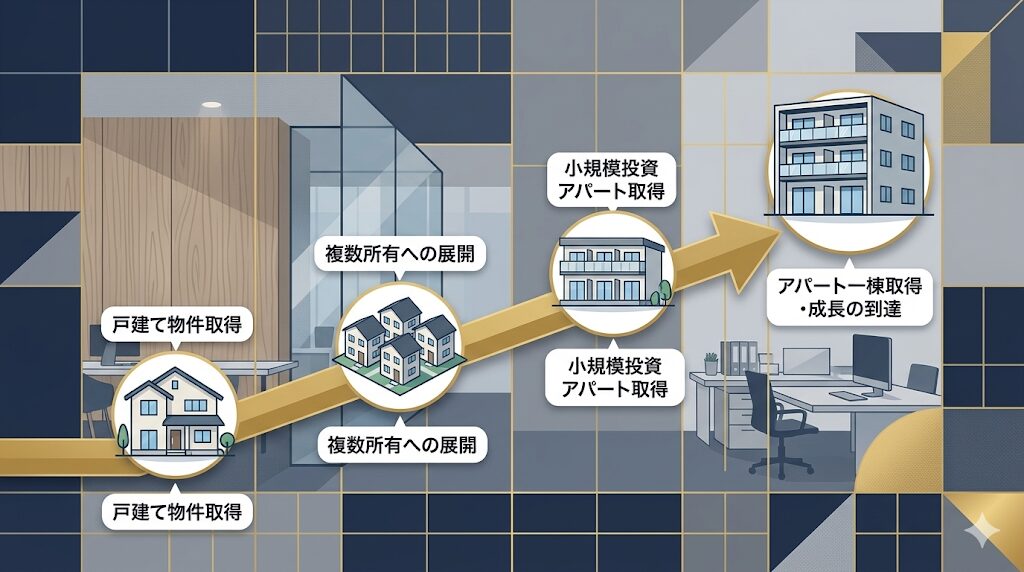

ボロ戸建てで積んだキャッシュを「一棟物件」の頭金へ——王道のステップアップ戦略

ここまでボロ戸建て投資の現実を直視してきました。落とし穴の多い投資手法であることは確かです。それでも私が「条件付きで有効」と断言する理由が、このセクションにあります。

ボロ戸建て投資の究極の目的は、「高利回りで積み上げたキャッシュを、一棟物件の頭金にすること」です。

区分マンションとの決定的な違い

ここで重要な警告をお伝えします。「小さく始めて一棟物件に移行しよう」と考えたとき、都市部の区分マンションからスタートする方が多いですが、これは重大な罠です。

都心の低利回り区分マンションをフルローンで35年の返済期間で購入した投資家は、キャッシュフローがゼロに近いかマイナスになっているケースが多く、一棟アパートの融資審査において金融機関から「賃貸経営がうまく行っていない」とみなされ、融資を引くことができない状態になっています。

つまり、キャッシュフローの出ない区分マンションを持つことは、一棟物件への道を自ら塞ぐことになりかねないのです。

一方で、ボロ戸建てを現金で購入して運用すれば、どうなるか。月5万円の家賃が入ってきて、ローン返済がゼロ。管理費も修繕積立金もない。毎月のキャッシュフローは、経費を差し引いてもほぼそのまま手残り現金として積み上がります。

キャッシュフローがプラスの物件は安定収益を生み出すと金融機関から評価され、追加融資が受けやすくなる。これがボロ戸建てで積んだ実績の、もうひとつの大きな価値です。

数字で見る「ボロ戸建て→一棟物件」のロードマップ

【フェーズ1:ボロ戸建て2〜3棟で基盤構築(目安:3〜5年)】

- 物件1棟目:購入+リフォーム合計300万円、月家賃5万円(年間60万円)

- 物件2棟目:同様に300万円の投資、年間60万円の家賃収入

- 2棟合計で年間120万円、5年間で約600万円のキャッシュが積み上がる

【フェーズ2:積み上げたキャッシュを頭金に一棟物件へ】

一棟物件(例:地方の木造アパート、価格5,000万円)を購入する際、頭金として物件価格の10〜20%(500〜1,000万円) を求められるケースが一般的です。次の投資への頭金の準備ができることで、よりクオリティが高く収益性の良い物件の選択も可能になります。

ボロ戸建てで積み上げたキャッシュが、まさにこの頭金になります。さらに、ボロ戸建ての賃貸運営実績は「大家としての経験」として銀行評価にプラスに働きます。

この「ボロ戸建てで経験とキャッシュを積んで一棟物件へ」という流れこそが、高収入サラリーマンがリスクを抑えながら資産を拡大していくための、最も再現性の高いロードマップです。

しかし、一棟物件への移行を成功させるためには、その前段階で「正しい物件の選び方」「融資の引き方」「管理の仕組み化」を体系的に学んでおく必要があります。私がこのブログ全体で伝えていることの核心は、まさにそこにあります。

ボロ戸建て投資の始め方【5ステップ】初心者が最初にやること

「資金が少ない・融資が通らない初心者でも始められる」のがボロ戸建て投資の強みです。具体的な始め方を5ステップで整理します。

- 資金200〜500万円を貯める(または現金で買える物件を探す):ボロ戸建ては現金100〜300万円で購入できる物件も存在する。融資なしでスタートできるのが大きなメリット

- 物件を探す(競売・空き家バンク・地元業者):一般流通市場より、競売・自治体の空き家バンク・地元小規模業者への直接アプローチが有効。SUUMO/HOME’Sで出てくる物件は競争が激しい

- リフォーム見積もりを先に取る:購入前に複数リフォーム業者に見積もりを取る。「200万円以上かかる」なら利回りが合わない可能性が高い

- リフォームを最小限に抑えて入居付けする:全改装ではなく「水回りと内装だけ」のシンプルリフォームで費用を抑える。DIYは外注でできる範囲に絞る

- 家賃収入でCFをプールし次の物件へ:月2〜4万円の手残りを積み上げ、次の戸建て or 一棟アパートへのステップアップ資金にする

注意:ボロ戸建てのリスクは「想定外のリフォーム費用超過」です。購入前のインスペクション(建物状況調査)と複数社見積もりが、このリスクを最小化する最大の手段です。

ボロ戸建て投資に関するQ&A

- Qボロ戸建て物件はどこで探せばいいですか?

- A

まずは不動産投資ポータルサイト+地元の不動産会社の「二刀流」から始めてください。

物件探しで最もスタンダードな手法は「ポータルサイトを見ること」です。投資物件探しであれば楽待と健美家が有名で、ポータルサイトを見る際は「中古戸建」と「土地(古家付き)」それぞれのカテゴリを確認します。ボロ戸建てを探す場合は、金額の上限を指定して新着順に物件を表示させるか、新着物件に絞って安い順に表示させると便利です。

さらに見落とせないのが、「土地」カテゴリで検索する裏技です。不動産ポータルサイトで「土地」として売りに出されている物件の中には、実際には古家が付いている場合があります。このような物件は、解体費用を考慮して価格が設定されていることが多いため、交渉次第でお得に購入できる可能性があります。

また、地方自治体が運営する「空き家バンク」も有効な選択肢です。空き家バンクは不動産ポータルサイトに比べて知名度や物件の掲載頻度が低く閲覧者も少ないため、自治体によっては競争が穏やかなのがメリットです。 地域によっては補助金制度と組み合わせることで、取得コストをさらに抑えられるケースもあります。

ひとつだけ絶対に守ってほしいルールがあります。物件を探す前に必ず、その地域の賃貸ポータルサイト(SUUMO・HOME’S等)で「戸建て賃貸の需要」を確認してください。地域によっては供給過多のところもあったり、逆に工場や学校が近くて人がいるはずなのに戸建て賃貸が少ない穴場の場所もあります。物件を買ってから需要のなさに気づいても、後の祭りです。

- Q利回りは何%あれば合格ですか?

- A

表面利回り20%以上を最低ラインとして設定し、実質利回りで最終判断してください。

ボロ戸建て投資は、購入後にリフォーム費用・固定資産税・火災保険・将来の修繕費といったコストが必ず発生します。新築マンション投資の利回り3〜5%とは土俵が違うため、最低でも表面利回り20%、できれば25〜30%を狙うのが、経費を差し引いた後も手残りを確保するための目安です。

計算式はシンプルです。

【表面利回りの逆算式】 「年間家賃収入 ÷ 目標利回り(例:20%) = 許容できる総投資額(購入費+リフォーム費)の上限」

例えば月家賃5万円(年間60万円)を想定するなら、60万円 ÷ 0.20 = 購入費+リフォーム費の上限は300万円。この逆算をしてから物件を探すことが鉄則です。利回りから逆算した「リフォーム予算の上限」を先に決め、その予算内に収まらない物件は、どれだけ魅力的に見えても即座に見送る——この規律が、ボロ戸建て投資で生き残るための最重要スキルです。

- Qサラリーマンのままでも融資は受けられますか?

- A

ボロ戸建て投資の大前提は「融資なし・現金買い」です。ただし、実績を積めば一棟物件への融資が通りやすくなります。

ボロ戸建て投資において、金融機関の融資を使うことは基本的に想定しません。物件価格が数十万〜数百万円と低く、融資を組むための担保評価も取りにくいため、現金購入が大原則です。

一方で、「融資なし=サラリーマンには不向き」ではまったくありません。むしろ逆です。現金で買えるから、属性(年収・勤務先)を気にせず始められる。ローン審査に落ちる心配もない。これがサラリーマンにとってのボロ戸建て投資の最大の強みです。

そして重要なのは、ボロ戸建てで賃貸運営の実績を積んだ後の話です。「家賃収入のある物件を複数保有し、安定した賃貸経営ができている大家」という実績は、一棟アパート・マンションの融資審査において、銀行から高く評価されます。ボロ戸建ては「融資を使わなくていい投資」であると同時に、「将来の融資を引き出すための実績づくりの場」でもあるのです。

📌 地方物件で安定収益を出す現役大家が教える「少額スタートの現実」

自己資金300万円から始める不動産投資——地方・少額・高利回りの現実とリスクを正直に話します

都心より安く・利回りが高い地方物件は、初心者の入口として魅力的です。ただし管理・空室・出口の難しさは都心とは全く別ルール。エンクレストは福岡特化の投資用マンションで、地元の管理体制が整っているため、サラリーマンの遠隔管理でも安定しやすい物件を厳選しています。

▼ エンクレストでできること

✅ 福岡特化・管理体制が充実した投資用マンション

✅ 少額から始められる区分マンション

✅ 初回相談・資料請求は無料

※ 資料請求・相談は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ——まずは300万円の現金買いから、一棟物件への道を切り拓こう

この記事でお伝えしてきたことを、最後に整理します。

ボロ戸建て投資は「魔法の不労所得」ではありません。 DIY地獄、リフォーム費用の青天井、客付けの難航、再建築不可の罠——これだけのリスクが現実として存在します。それを直視した上で、それでもこの記事で「条件付きで有効」と断言したのには、明確な理由があります。

ボロ戸建て投資は、高収入サラリーマンが「一棟物件」への道を切り拓くための、最もリスクの低い実戦の場だからです。

- 現金300万円以内で始められ、銀行リスクがゼロ

- 表面利回り20〜30%の高いキャッシュフローで、頭金を積み上げられる

- 大家としての実績が、将来の融資審査でプラスに働く

- 失敗しても一棟アパートのような壊滅的ダメージにはならない

この4点が揃っているからこそ、ボロ戸建ては「最初の一手」として選ぶ価値があります。

ただし、正しい物件の選び方、リフォーム費用の逆算、信頼できる業者の確保、そして投資家として判断できる基礎知識——これらを身につけずに動いた人が、前述の落とし穴に落ちていきます。

「業者に言われるがまま物件を買うのではなく、自分の頭で判断できる投資家になること。」

それが、このブログ「サラリーマン不動産事業ラボ」が一貫してお伝えしていることの核心です。まず一棟物件を目指す前に、正しい知識と信頼できる相談窓口を手に入れてください。

業者選びで絶対に後悔しないための防衛策と、厳選した信頼できる相談先については、以下の記事で完全公開しています。

【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選

そして、業者と初めて会う前に必ず身につけておくべき「投資家としての勉強法」は、以下の記事をご覧ください。

知識武装の第1歩!不動産投資初心者が業者の営業トークに丸め込まれない勉強法

最後に、ひとつだけお願いがあります。

コメント