築古木造アパートを買って「4年で2000万円が全額経費に」と聞いたとき、私は興奮した。2013年当時、年収800万円台のサラリーマンだった私には夢のような数字だった。だが今なら断言できる——あの興奮は、正確には「正しく理解した興奮」ではなかった。

減価償却は「節税」ではない。「税金の先送り」だ。4年間で大きく経費計上できる代わりに、5年目からは帳簿上の利益だけが急増し、税金の請求書が膨らむ。さらに怖いのが「デッドクロス」だ——ローンの元金返済は現金支出なのに経費にならず、一方で減価償却は経費になるが現金支出ではない。この逆転現象が重なる年、大家は「帳簿黒字・財布空」という奇妙な地獄に落ちる。私が保有する物件のひとつは、まさにそれで追い詰められ、スルガ銀行の担当者に頭を下げて元金返済の猶予を懇願した。

現在、私は38室を法人で運営している。あの失敗があったからこそ、今は「減価償却期間の計算」を物件購入前の必須チェック項目にしている。木造・RC・鉄骨それぞれの耐用年数、築古物件への「短縮特例」の適用条件、そしてデッドクロスが来る年を事前に特定して資金を積む方法——これらを全部、自分で計算できるようになった。

この記事では、13年・38室の実体験をもとに減価償却期間の正確な計算式をすべて公開する。木造・RC・鉄骨別の早見表、実例計算、そしてデッドクロスが来る前にやるべき3つの資金対策まで網羅した。読み終えれば、あなたが次に見る物件資料の「減価償却年数」の欄が、別の景色として見えるはずだ。

「築古木造なら、4年で全額償却できて節税になりますよ。」

不動産投資のセミナーや業者の説明でこのセリフを聞いたとき、あなたはどう感じましたか?

おそらく「なるほど、節税になるのか」と、少しワクワクしたのではないでしょうか。でも、こう問いかけてみてください。

「その話を聞いたとき、5年後のことを、具体的に想像しましたか?」

償却が終わった5年目以降、税務上の「経費」がゼロになったとき、あなたの手元に何が残るのか。業者は笑顔で「節税メリット」を語りますが、その先のシナリオを丁寧に説明してくれる人は、ほとんどいません。

この記事では、不動産投資におけ「減価償却期間」の正しい仕組みと計算式を、構造別に分かりやすく解説します。そして、多くの個人大家が見落としている「デッドクロス(償却切れ)」という落とし穴の正体と、その前にやるべき資金対策を、実務家の視点でお伝えします。

「節税になる」という言葉の裏には、必ず「精算の日」が来ます。その日に慌てないために、今すぐ知っておいてください。

「築古木造で節税」という話の何が本当で、何が罠なのか

減価償却とは「税金の先送り装置」である

まず、根本的な誤解を解いておきます。

減価償却とは「節税」ではなく、「税金の先送り」です。

建物を購入すると、その取得費用を一気に経費計上することはできません。代わりに、法律で定められた「耐用年数」に応じて、毎年少しずつ経費として計上していく——これが減価償却の仕組みです。

たとえば2,000万円の建物を20年かけて償却するなら、毎年100万円が「帳簿上の経費」になります。実際にお金が出ていくわけではないのに、税務上は100万円の損が出ているとみなされるため、その分だけ課税所得が減り、所得税の支払いが少なくなります。

これが「節税効果」と呼ばれる仕組みです。

しかし、冷静に考えてください。これは建物の購入費用を「後から分割して費用認識している」だけです。建物を買った瞬間に出ていった現金が、税務上は何年もかけて「出ていったこと」になる。つまり節税ではなく、税金の支払いを未来に先送りしているにすぎません。

「今は節税できている」=「将来、節税できなくなる日が必ず来る」。この二つはコインの表裏です。

なぜ築古木造だと「4年償却」が実現するのか?計算式の正体

ここが、業者が最も強調する「魔法」の部分です。

木造建物の法定耐用年数は22年です。しかし中古物件の場合、すでに経過した年数分だけ耐用年数が短くなります。さらに、法定耐用年数を超えた物件については、特別な計算式が適用されます。

【中古物件の残存耐用年数 計算式】

① 耐用年数の一部が残っている場合:

残存耐用年数 =(法定耐用年数 − 経過年数)+ 経過年数 × 0.2② 法定耐用年数を超過している場合(築古木造の「魔法」の正体):

残存耐用年数 = 法定耐用年数 × 0.2木造(法定耐用年数22年)の場合、22年 × 0.2 = 4.4年 → 切り捨てて4年

つまり、築22年を超えた木造建物はすべて、残存耐用年数が「4年」になります。

これが「築古木造4年償却」の正体です。

【実例計算】築30年木造を1,000万円で買った場合の節税効果は?

具体的な数字で見てみましょう。

| 項目 | 内容 |

|---|---|

| 物件 | 築30年・木造アパート(法定耐用年数超え) |

| 取得価格(建物部分) | 1,000万円 |

| 残存耐用年数 | 4年 |

| 年間償却費 | 1,000万円 ÷ 4年 = 250万円/年 |

年収800万円のサラリーマンが、不動産所得と損益通算できれば、250万円の経費計上により所得税・住民税合わせて約80〜100万円程度の還付を受けられる計算になります。

これが「築古木造は節税になる」と言われる理由です。確かに効果は大きい。

しかし——この「節税」は4年間しか続きません。

4年後、償却費はゼロになります。そして、ローン返済は残ったまま、税務上の経費は激減し、課税所得が一気に跳ね上がります。

「魔法」には必ず期限があります。その先に何が待っているのかを、次の章で正直にお伝えします。

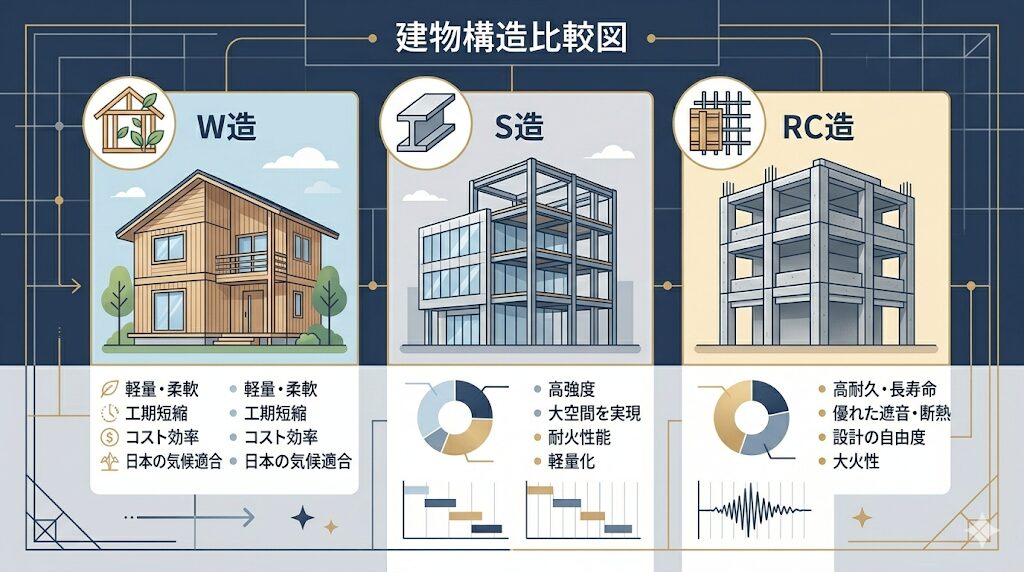

【構造別・早見表】法定耐用年数と中古物件の償却期間の計算式

構造別・法定耐用年数と「4年償却」が適用される築年数

| 構造 | 法定耐用年数 | 4年償却が適用される築年数の目安 |

|---|---|---|

| 木造・合成樹脂造 | 22年 | 築22年超 |

| 軽量鉄骨(3mm以下) | 19年 | 築19年超 |

| 軽量鉄骨(3〜4mm) | 27年 | 築27年超 |

| 重量鉄骨造 | 34年 | 築34年超 |

| RC造(鉄筋コンクリート) | 47年 | 築47年超 |

※RC造やヘビーな鉄骨造では「4年償却」の恩恵を受けにくい反面、償却期間が長く続くという特徴があります。

計算の実例:構造別に比べてみる

同じ「建物取得価格1,000万円」の中古物件でも、構造によって年間償却費は大きく変わります。

| 構造 | 残存耐用年数(法定超え) | 年間償却費 |

|---|---|---|

| 築30年・木造 | 4年 | 250万円 |

| 築30年・軽量鉄骨(27年超) | 5年(27×0.2=5.4→5年) | 200万円 |

| 築30年・RC造 | 23年(47−30+30×0.2=23年) | 約43万円 |

同じ「築30年・1,000万円」でも、RC造と木造では年間償却費に6倍近い差があります。これが「築古木造は節税効果が高い」と言われる根拠です。

一方でRC造は、償却期間が23年と長く続くため、じっくりと税効果を享受できます。どちらが「良い」かは、あなたの投資戦略と出口次第です。

5年目の税金爆弾|償却切れ(デッドクロス)の正体と資金管理

帳簿は黒字なのに、手元にお金がない——「デッドクロス」のメカニズム

「デッドクロス」という言葉を聞いたことがありますか?

不動産投資におけるデッドクロスとは、「ローンの元金返済額」が「減価償却費」を上回った瞬間から始まる、静かな資金枯渇の状態のことです。

少し整理します。

不動産投資における「お金の流れ」には、税務上の帳簿と実際の現金の動きという、二つの世界が並行して存在します。

| 項目 | 帳簿上の扱い | 現金の動き |

|---|---|---|

| 家賃収入 | 収益(+) | 入金(+) |

| 減価償却費 | 経費(−)← 現金は出ない | 動きなし |

| ローン利息 | 経費(−) | 出金(−) |

| ローン元金返済 | 経費にならない | 出金(−) |

ここが核心です。ローンの元金返済は「経費」にならない。しかし現金は確実に出ていく。

そして減価償却費は「現金が出ていかない経費」です。

つまり——

- 償却期間中: 現金が出ない「減価償却費」が大きな経費として計上され、帳簿上の赤字が膨らみ、税金が抑えられる。手元の現金は比較的残りやすい。

- 償却切れ後: 減価償却費がゼロになる。帳簿上の収益が一気に増え、課税所得が膨らみ、追加の税金が発生する。しかし現金はローン元金返済で出ていき続ける。

この「帳簿上の黒字」と「現金不足」が同時に発生する状態が、デッドクロスの正体です。

図解:デッドクロスが発生する瞬間

下の図をイメージしてください。

【償却期間中】

減価償却費(経費) ██████████ 250万円/年

元金返済額(現金流出) ████████ 200万円/年

→ 償却費 > 元金返済 ∴ 帳簿赤字・節税効果あり

【4年後・デッドクロス後】

減価償却費(経費) 0円/年

元金返済額(現金流出) ████████ 200万円/年

→ 経費消滅・課税所得増加・現金だけが出ていく節税の「魔法」が切れた瞬間、200万円の現金流出はそのままに、税金だけが増える。

これが、多くの個人大家が「買ったときは良かったのに、数年後に苦しくなる」理由の正体です。

ある大家に起きた「デッドクロスの現実」

ネット上の大家コミュニティでは、こうした声が後を絶ちません。

あるサラリーマン大家は、関東近郊に築25年の木造アパートを購入しました。購入時の説明では「4年間の減価償却で年間200万円以上の節税効果があります」と言われ、実際に最初の数年は毎年の確定申告で大きな還付を受け取りました。

しかし5年目、事態は一変しました。

償却費がゼロになったことで、それまで「赤字」だった不動産所得が一転して「黒字」に。給与所得と合算され、確定申告の結果は「追加納税100万円超」という通知でした。

「毎月のキャッシュフローはそれほど変わっていないはずなのに、なぜこんな金額を納めなければいけないのか」——彼は初めて、帳簿上の利益と現金の流れが別物だという現実を突きつけられたと言います。

さらに追い打ちをかけたのが、同時期に発生した給湯器の交換と外壁の補修工事。合計80万円の修繕費が重なり、「追加納税+修繕費」で年間200万円近い現金が一気に消えました。

「節税になる」と聞いて買った物件で、数年後に追加納税の通知が来る。これは特殊な事例ではなく、築古木造の「4年償却」を活用した大家が、高確率で直面するシナリオです。

スルガ銀行に「元金返済ストップ」を懇願した大家の話

さらに深刻なケースもあります。

複数の中古アパートを所有するある大家は、松本と甲府に物件を持ち、それぞれがスルガ銀行の融資(金利4〜5%台)で動いていました。購入当初は減価償却による節税効果もあり、なんとかキャッシュフローが回っていました。

しかし、償却が切れ始めたタイミングと、修繕費の集中が重なりました。

水道タンクの全取り替え(約150万円)、入退去の重なり、家賃の値下げ対応——こうした「事業のリアル」が次々と重なり、毎月の現金が底をつき始めます。

その大家が最終的に取った手段は、銀行に正直に事情を話し、「1年間、元金返済をストップしてほしい」と頭を下げることでした。

銀行はそれを承諾しました。ただし条件として、1年後の返済総額が増えること、金利の追加引き下げはないこと——それでも「背に腹は代えられない」と、その条件を飲むしかありませんでした。

この大家が言います。「キャッシュが回らなくなってから銀行に相談するのでは遅い。デッドクロスが来る前に、出口か追加融資か積み立てか、必ず手を打っておくべきだった」と。

この教訓は、今まさに「築古木造の節税」に興味を持っているあなたに、届いてほしい言葉です。

何を隠そう、この大家は私のことですが(笑)

デッドクロスが来る前に必ずやっておくべき3つの資金対策

では、具体的に何をすべきか。実務家の視点から、3つの対策を提示します。

【対策①】デッドクロス到来年を「カレンダー」に入れておく

まず何より先にやるべきことは、「いつデッドクロスが来るか」を正確に把握することです。

購入時に残存耐用年数が4年であれば、4年後の1月1日がデッドクロス到来日です。カレンダーに「Xデー」として登録し、逆算してすべての対策を組み立ててください。

「なんとなく数年後に節税が終わる」という曖昧な認識が、最も危険です。数字と日付で管理することが、事業家としての最低条件です。

【対策②】償却期間中に「税金の先送り分」を積み立てる

減価償却による還付額(節税額)は、「将来必ず払うことになる税金の前借り」です。

毎年の確定申告で還付を受けた金額を、そのまま使い切ってはいけません。「デッドクロス後の追加納税に備えた専用口座」に積み立てる習慣を、購入初年度から始めてください。

目安として、年間節税額の50〜70%を積み立てに回すことを推奨します。残りを手元の運転資金として活用する、というバランスが現実的です。

【対策③】デッドクロス前に「出口」か「借り換え」を検討する

最も効果的な対策は、デッドクロスが来る前に物件を売却することです。

減価償却が効いている期間は、帳簿上の赤字が出やすく、物件の「簿価(帳簿上の価値)」が下がります。売却時に利益が出れば課税されますが、デッドクロス後に毎年追加納税し続けながら保有し続けるよりも、タイミングを見て売却する方が、トータルの手残りが多くなるケースが少なくありません。

また、売却ではなく「借り換えや追加融資によるリファイナンス」で、月々の元金返済額を減らすという手もあります。ただし、これには銀行の与信審査が必要であり、「苦しくなってから相談する」のでは間に合わない場合がほとんどです。余裕があるうちに動くことが鉄則です。

デッドクロス対策は「来てから考える」ものではありません。購入した瞬間から、カウントダウンは始まっています。

デッドクロスに「陥った後」の現実と、具体的な打ち手

ここまで読んで、「もしかしたら自分の物件はすでにデッドクロスに入っているかもしれない…」と感じた方もいるかもしれません。

デッドクロスに陥った後、実際に取れる選択肢——リファイナンス、売却タイミングの見極め、損益通算の活用——については、以下の記事でメカニズムから具体策まで詳しく解説しています。

「帳簿は黒字なのに、なぜか手元のお金が毎月減っていく」という感覚が少しでもあるなら、ぜひ読んでみてください。気づいたときには手遅れ、では済まされない話です。

デッドクロスの恐怖!帳簿は黒字なのに手元にお金がない「黒字倒産」のからくり

法人化するタイミングはデッドクロス前?減価償却から逆算した法人化判断

「いつ法人化すべきか」という質問への答えは、減価償却のサイクルと照らし合わせて考えることで見えてきます。

| タイミング | メリット | デメリット・注意点 |

|---|---|---|

| 償却期間中(黒字化前) | 個人での損益通算を最大活用できる | 法人化すると給与との損益通算が不可になる |

| デッドクロス直前(償却切れ前) | 課税所得が急増する前に税率の低い法人に移行 | 法人への物件移管に譲渡税がかかる可能性 |

| 規模拡大期(2〜3棟目購入前) | 法人名義で融資が受けやすくなる(実績積上げ) | 社会保険料・税理士費用などの固定コスト増 |

実務的な結論:既存物件の減価償却が切れ始めたタイミング(デッドクロス前1〜2年)で法人を設立し、新規購入物件から法人名義で取得するのが最もコスト効率が高いパターンです。既存物件を法人に移管すると譲渡税が発生するため、「新規取得分から法人」という戦略が鉄則です。

減価償却に関するよくある質問

- Q築古木造の「4年償却」は、土地にも適用されますか?

- A

いいえ。減価償却の対象は「建物」のみです。土地は償却できません。

これは非常に重要なポイントです。不動産の取得価格は「土地代+建物代」で構成されますが、減価償却が適用されるのは建物部分だけです。

築古木造の物件、特に地方の安価な物件では「土地値がほぼゼロ、建物値がほぼ全額」という場合もあり、その場合は取得価格のほぼ全額を4年で償却できます。一方、都市部の物件では土地代の割合が高く、建物部分が少ないため、実際の償却額は思ったより小さくなることに注意が必要です。

購入検討時には必ず「売買契約書上の土地・建物の按分」を確認し、実際にいくらが償却できるのかを計算してから判断してください。

業者が提示する「節税シミュレーション」は、建物比率を都合よく設定している場合があります。必ず自分で、または税理士と一緒に確認することを強くお勧めします。

- Q減価償却が終わったら、すぐに売却した方がいいのですか?

- A

「すぐに売るべき」とは一概に言えませんが、デッドクロス到来前後は「売却を真剣に検討すべきタイミング」であることは確かです。

売却の判断には、以下の3点を総合的に見る必要があります。

① 残債と売却価格のバランス: ローン残債よりも高く売れるかどうか。残債を下回る価格でしか売れない「オーバーローン」状態では、売却しても手元に何も残りません。

② 譲渡所得税の計算: 売却益には譲渡所得税がかかります。保有期間が5年以下(短期譲渡)は約39%、5年超(長期譲渡)は約20%と税率が大きく異なります。減価償却が4年で終わる築古木造の場合、5年を超えてから売却する方が税負担が軽くなるケースが多いです。

③ 市況と出口の需要: その物件を買ってくれる次の買い手がいるかどうか。地方の築古木造は買い手が限られるため、売れるうちに売るという発想も重要です。

「出口ありき」で物件を選び、購入時から売却タイミングを逆算しておくことが、不動産投資を「事業」として成立させる唯一の方法です。

- Qサラリーマンが減価償却を活用する場合、給与所得との損益通算はどこまでできますか?

- A

不動産所得の赤字は、原則として給与所得と損益通算できます。ただし、重要な例外があります。

通常、不動産所得が赤字になった場合(減価償却費が大きく計上される場合など)、その赤字額を給与所得から差し引いて課税所得を減らすことができます。これが「損益通算」による節税効果です。

ただし、土地の取得に要した借入金の利息に対応する部分は、損益通算に使えないというルールがあります(いわゆる「土地負債利子の損益通算制限」)。

また、青色申告を行っている場合は、損益通算しきれなかった赤字を3年間繰り越すことができます。これは大きなメリットであり、不動産投資をするサラリーマンが青色申告を選択すべき理由の一つです。

税務の判断は個人の状況によって大きく異なります。必ず不動産投資に詳しい税理士に相談の上、戦略を立ててください。「業者の説明だけを信じて動く」ことが、最も危険な選択です。

📌 不動産投資歴13年・38室・2億円の現役大家が毎年フル活用している記帳・税務サービス

その「経費」、本当に全部拾えていますか?大家の税務ミスは毎年ひっそりと利益を食い続けます

確定申告シーズンに焦って領収書をかき集めるのを繰り返していませんか。私が38室・2億円の物件群を回す中で実感したのは、記帳代行をプロに任せるだけで毎年数十万円規模の申告漏れが見つかるということ。不動産専門の「会計ドットコム」は、大家専門の記帳サポート+融資コンサルまで一気通貫で対応してもらえます。

▼ 会計ドットコムでできること

✅ 大家専門の記帳代行で申告漏れ・過少申告を防止

✅ 減価償却・修繕費 vs 資本的支出の判断もサポート

✅ 融資コンサル(次の棟の銀行評価改善)まで対応

※ 初回相談・診断は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ|減価償却は「節税ではなく税金の先送り」と心得よ

この記事でお伝えしたことを、最後に整理します。

【この記事の結論・3つのポイント】

① 減価償却は「節税」ではなく「税金の先送り」である

築古木造の4年償却は、確かに強力な節税効果をもたらします。しかしそれは「今払うべき税金を、未来に先送りしている」だけです。償却が終われば、課税所得は一気に増えます。この本質を理解せずに「節税になる」という言葉だけに飛びつくことが、5年後の税金爆弾につながります。

② デッドクロスの到来日を、購入初日から把握せよ

残存耐用年数=デッドクロスまでのカウントダウンです。購入したその日に「Xデー」をカレンダーに入れ、逆算して積み立て・売却・リファイナンスの計画を立ててください。「来てから考える」では、手遅れになります。

③ 出口を決めてから、買う

不動産投資で本当に大切なのは「いくらで買うか」ではなく「いくらで、いつ売れるか」です。減価償却期間中の節税効果に目を奪われ、出口戦略なしに築古木造を買うことは、時限爆弾を抱えて走り続けるようなものです。

「節税になる」という言葉は、業者にとって最も売りやすいセールストークです。その言葉の5年後を、自分の頭で計算できる大家だけが、不動産投資を「事業」として生き残ることができます。

最後に——あなたに問いかけたいこと

不動産投資を始めるとき、多くのサラリーマンが「今の節税メリット」だけを見て動きます。

しかし13年間・38部屋・2億円の負債を抱えながら生き延びてきた経験から言えることは、「買ったときに勝負はほぼ決まっている」という厳しい現実です。

デッドクロスが来る前に売れる物件か。 出口で買い手がつく物件か。 銀行が追加融資に応じてくれる物件か。

この問いに「YES」と答えられない物件を、節税目的だけで買ってはいけません。

不動産投資は「事業」です。キラキラした不労所得の話ではなく、出口まで計算し尽くした上で初めて成立するビジネスです。

この記事が、あなたの「5年後」を守る一助になれば、それ以上の喜びはありません。

📌 次のステップ|あなたに今すぐやってほしいこと

【STEP 1】デッドクロスの具体的な対策を深掘りする

「帳簿は黒字なのに手元にお金がない」という状態に陥る前に、今すぐ打てる手を確認してください。元金返済とキャッシュフローの逆転メカニズムから、リファイナンス・売却タイミングの実務まで、以下の記事で詳しく解説しています。

デッドクロスの恐怖!帳簿は黒字なのに手元にお金がない「黒字倒産」のからくり

セミナーや業者の説明では絶対に出てこない「サバイバー大家の本音」を、あなただけに届けます。

登録は無料です。いつでも解除できます。まずは繋がってみてください。

コメント