「もし自分が死んだら、2億円の借金は家族に降りかかるのか——」

不動産投資を始めようとする、あるいは始めたばかりのサラリーマン投資家が、一度は夜中に布団の中でこう考えたことがあるはずです。配偶者の顔が浮かぶ。子どもの顔が浮かぶ。そして「自分が消えた後、この負債の塊が家族の人生を飲み込むのではないか」という恐怖が胸に広がる。

結論を先にお伝えします。団体信用生命保険(団信)に正しく加入していれば、その恐怖は杞憂に終わります。

私はいま、スルガ銀行やシノケンのローンを通じて松本・甲府・仙台の物件を所有し、2億円規模の負債を抱えて生きています。キャッシュフローは「地面に半分こすりながら飛んでいる」状態が続くこともある。しかしそれでも「家族だけは絶対に路頭に迷わせない」と言い切れる根拠が、団信という仕組みです。

この記事では、以下の3点を実務家の視点で解説します。

- 団信の仕組みと「なぜ残債がゼロになるのか」の正確な理解

- 一般の生命保険との違い・代替可能性とそのコスト

- 団信審査に落ちた場合の現実的な選択肢と、それでも通らない場合の判断

「団信なしで不動産投資をする」という選択肢は、私には存在しません。愛する家族に借金を残して消えるくらいなら、死ぬことよりもつらい。これは13年間2億円の負債と向き合い続けた私の、偽らざる本音です。

そもそも団信とは?「2億円の借金が消える」仕組みを正しく理解する

団信は「ローンに付帯する保険」——生命保険とは根本的に別物

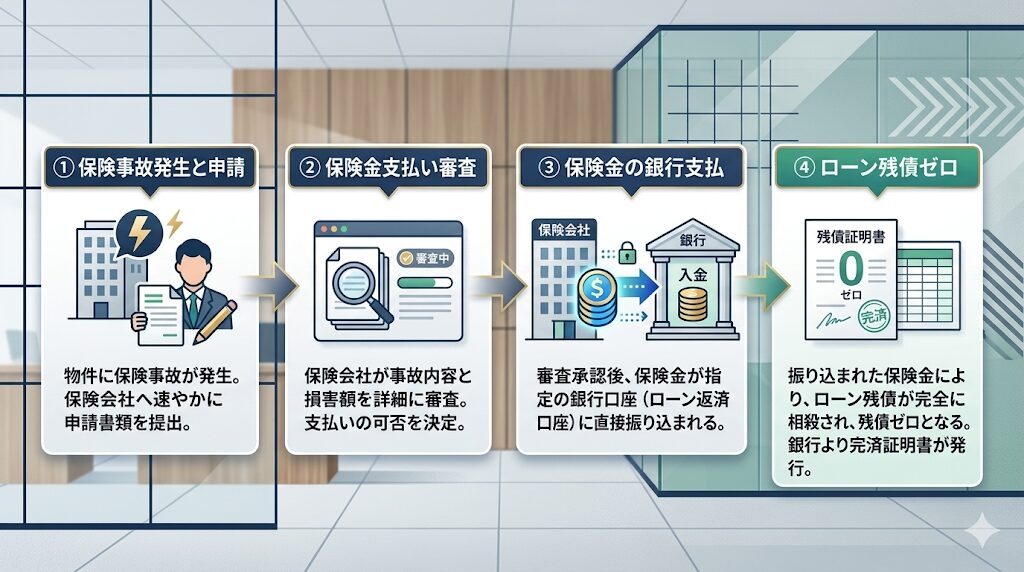

団体信用生命保険(団信)は、不動産ローン契約者が死亡または高度障害状態になった際に、保険会社が金融機関に対して残債相当額の保険金を支払う仕組みです。

重要なのは、保険金の受取人が「家族」ではなく「金融機関」だという点です。つまり、死亡時に保険金が家族に渡るのではなく、ローン残高が直接消える。結果として、不動産はローンなしの状態で家族の手元に残るか、または自由に売却できる状態になります。

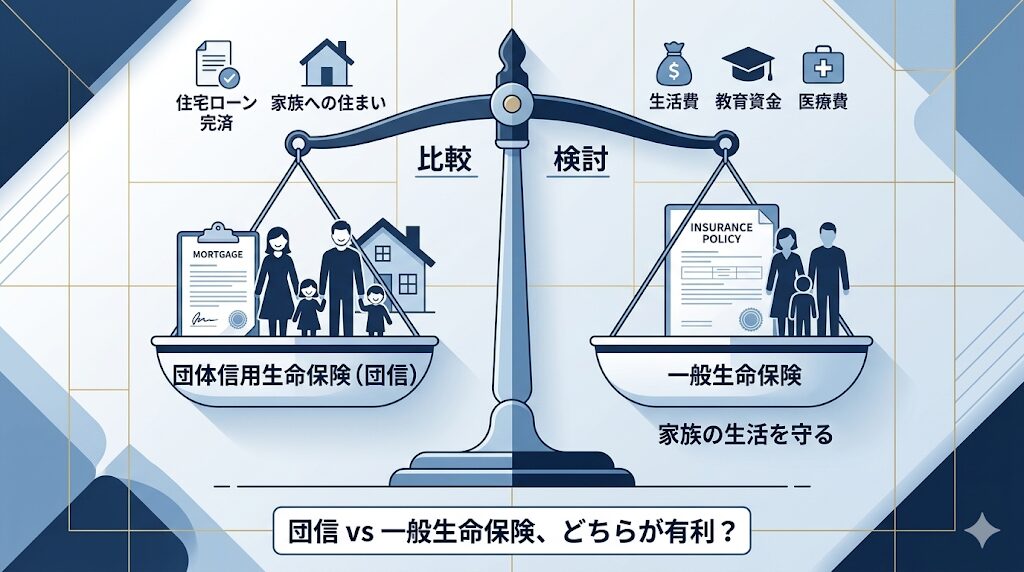

一般の生命保険は「死亡時に家族へ現金が渡る」仕組みです。一方、団信は「死亡時に借金そのものが消える」仕組み。この違いを正確に理解しておくことが、不動産投資家として不可欠な前提知識です。

2億円の負債を抱える私が「家族は安全」と言い切れる根拠

私が松本市の中古アパート(スルガ銀行・当初金利4.5%)と甲府市の1棟マンション(8,900万円・スルガ銀行)を購入したとき、それぞれの物件で団信に加入しています。

松本・甲府の物件は、トラブルの連続でした。老人の家賃踏み倒し、水道タンクの破裂で150万円・200万円の緊急修繕、5部屋同時退室という悪夢——それでも私が精神的に崩壊せずにいられた理由のひとつが、「万が一の時は残債がゼロになる」という絶対的な安心感でした。

物件が苦しくなるほど、逆説的に団信の存在が「命綱」として輝いてくる。これが13年間の実感です。

「団信が発動するとしたら私はこの世にいないわけですが(笑)、それでも家族が路頭に迷わないようにしてある——そこだけは胸を張って言える。」

団信の保険料は「金利に内包」されている——見えないコストを正確に把握する

団信に「別途保険料を払っている」という感覚が薄い方は多いです。それもそのはず、民間の金融機関が提供するローンの場合、団信保険料は金利の中に組み込まれているのが一般的だからです。

つまり、金利3%のローンを組んでいるなら、そこには「死んだらローンが消える」という保険の対価が含まれているということ。別途の出費ではなく、すでに払っているコストの中に保障が存在しているわけです。これは投資家にとって非常に合理的な仕組みです。

一般の生命保険で代替できる?団信と生命保険の違いとコスト比較

「生命保険で残債をカバーする」プランの落とし穴

「団信じゃなくて、普通の生命保険を厚くかけておけば同じじゃないの?」——こういう疑問を持つ方がいます。結論から言えば、代替は「できなくはないが、リスクが高い」というのが正直な評価です。

理由は3つあります。

第一に、残債の減少に生命保険の保障額が連動しないという問題です。ローンの残債は毎月少しずつ減っていきますが、定額型の生命保険はその変化に追従しません。加入時には「十分な額」だった保障が、物件購入後10年で「残債より少ない」事態になる可能性があります。

第二に、生命保険の保険料は年齢とともに上昇するという点です。団信は金利に組み込まれているため、加入後に保険料が「値上がり」することはありません。しかし生命保険は年齢が上がるほど保険料が高くなるか、更新時に条件が変わるリスクがあります。

第三に、保険金受け取りから残債返済までのタイムラグの問題があります。死亡後に保険金が下りるのはスムーズではありません。その間、残された家族がローンの支払いを継続しなければならない局面も生じます。団信なら、死亡と同時に残債がゼロになるため、このリスクがありません。

がん団信・3大疾病特約の追加コストは払う価値があるか

近年、「がん団信」「3大疾病特約」「8大疾病特約」など、保障を拡張したオプションを付帯できる金融機関が増えています。これらは一般的に金利に0.1〜0.3%程度上乗せされる形で提供されます。

私自身はがん団信などの特約は付けていませんが、これは一概に「不要」とは言えません。特に、ご家族にがん家系の既往がある方や、40代以降に物件を購入する方にとっては、検討に値する選択肢です。

判断の基準は、「追加金利分のコストと、保障が発動したときのキャッシュフロー改善効果を比較する」ことです。たとえば8,000万円のローンで0.2%の上乗せであれば、年間16万円の追加コスト。これを高いと見るか安いと見るかは、物件の収益性とご自身の健康リスクの掛け算で判断してください。

団信審査に落ちたらどうなる?通らない人への現実的な選択肢

団信NGになる代表的な健康状態・既往歴

団信の審査は、ローンの信用審査とは別に、保険会社が独自に行う健康審査です。審査基準は非公開ですが、以下の状態・既往歴があると通過が難しくなることが知られています。

- 高血圧・糖尿病などの生活習慣病(治療中・通院中の場合)

- うつ病・双極性障害などの精神疾患(治療歴があるだけで影響する場合も)

- がん(治療中、または寛解から5年未満)

- 心筋梗塞・脳卒中の既往歴

サラリーマン投資家にとって特に注意が必要なのが「うつ病」です。現代では珍しくない疾患ですが、団信審査では非常に厳しく見られます。過去に心療内科を受診した記録があるだけで審査に影響するケースもあります。健康なうちに動く、というのは精神面も含めた話です。

また、ここで絶対に押さえておかなければならないのが「告知義務」の問題です。

団信の申込時には「告知書」への記入が必要です。これは自己申告制であり、「3ヶ月以内の治療歴」「3年以内の手術・入院歴」などを正直に記入するものです。

病歴を隠して告知義務違反をした場合、いざ死亡・高度障害になった際に保険会社がカルテや健保記録を遡って調査し、虚偽が発覚すると団信の保障が受けられない可能性があります。最悪の場合、残された家族がローンを一括返済するよう求められます。「家族を守るため」に加入した団信が、逆に家族を追い詰める結果になりかねません。絶対に正直に申告してください。

ワイド団信・フラット35という代替ルートの実態

一般団信の審査に落ちた場合でも、即座に諦める必要はありません。主な代替ルートは以下の2つです。

① ワイド団信

引受基準を緩和した団信で、高血圧・糖尿病・うつ病など、一般団信では通りにくい既往歴を持つ方でも加入できる場合があります。保障内容は一般団信と基本的に同じです。ただし、金融機関にとってリスクが高い分、通常の金利に0.2〜0.3%程度が上乗せされます。

たとえば1億円のローンであれば、年間20〜30万円の追加コストです。保障を得るための対価として許容できるかどうか、収益シミュレーションに組み込んで判断してください。

また、重要な注意点として、団信の引受保険会社は金融機関によって異なります。A銀行で審査に落ちても、引受保険会社が違うB銀行なら通る可能性があります。逆に、引受保険会社が同じ銀行を複数受けても意味がありません。申込前に引受保険会社を確認するのが鉄則です。

② フラット35(団信加入が任意)

住宅金融支援機構と金融機関の提携商品であるフラット35は、団信への加入が任意です。つまり、健康上の理由で団信に入れない方でもローンを組むこと自体は可能です。

ただし、団信なしのフラット35で収益物件を購入するのは、私は強く反対します。

理由はシンプルです。死亡・高度障害時にローンが残り、それが家族に引き継がれるリスクを自ら引き受けることになるからです。「ローンが組める」ことと「投資として成立する」ことは、まったく別の話です。

それでも団信に通らない場合——不動産投資を諦めるべき理由

ワイド団信も通らない、フラット35の団信なし利用も受け入れられない。そういう状況になった場合、私の答えは明確です。

「その物件は、今は買わない」

これは消極的な判断ではありません。不動産投資は家族の生活を賭けた事業です。自分に万が一のことがあっても家族が路頭に迷わないという最低限の安全網なしに、億単位の負債を背負う合理的な理由はどこにもありません。

健康状態が改善してから再チャレンジする。あるいは健康なうちにしっかりと団信に入れる物件を購入しておく。これが唯一の正解です。

私が2億円の負債を抱えながら、それでも「家族は大丈夫」と言える理由は、ひとえに全物件で団信に入れた健康状態のうちに動いたからです。13年間このビジネスをやってきて、「健康なうちに動く」ことが不動産投資の隠れた最重要条件だと、今では確信しています。

団信は「最低条件」に過ぎない——金利・健康・タイミングの三位一体で判断する

団信OKでも見落としがちな「金利上昇リスク」との複合ダメージ

団信に加入できた。それはゴールではなく、スタートラインです。

私がスルガ銀行で松本市の物件を購入したとき、当初金利は4.5%でした。その後2年かけて交渉し、3.1%まで下げることができましたが、それでも変動金利の重圧は常に頭の片隅にあります。

団信は「死んだときの保障」であり、「生きている間のキャッシュフロー悪化」は守ってくれません。金利が1%上昇すれば、1億円のローンで年間100万円のキャッシュアウトが増えます。これが複数物件で起きれば、事業全体が一気に傾きます。

変動金利で借りている方は、団信加入に安心して金利リスクへの備えを怠らないでください。金利上昇とキャッシュフローへの影響については、以下の記事で実際のシミュレーションとともに詳しく解説しています。物件購入前に必ず一読することをお勧めします。あなたが「金利が上がった瞬間に詰む」物件を掴まされていないか、数字で確認してほしいのです。

金利が1%上がると不動産投資はどうなる?変動金利リスクとキャッシュフロー悪化の実態シミュレーション

健康なうちに動く、がサラリーマン投資家の鉄則

最後に、これだけは繰り返し伝えさせてください。

不動産投資における団信加入の可否は、物件でも立地でも収益性でもなく、あなたの健康状態が決めるという事実です。どれだけ優良な物件があっても、団信に通らなければ手が出せない。

サラリーマンとして働き、与信があり、十分な収入がある。それだけでなく、健康であることが不動産投資の「隠れた参入資格」です。

40代に差し掛かり、健康診断で再検査の項目が増え始めた方は要注意です。生活習慣病の治療を始めた瞬間から、団信の告知義務に引っかかる可能性が出てきます。「来年買おう」と先延ばしにしている間に、その「来年」が永遠に来なくなることがあります。

私が13年間の経験から伝えられる最も重要なアドバイスのひとつは、これです。

「不動産投資をするなら、健康なうちに。団信に入れる体のうちに。」

団信と生命保険の比較表【保障内容・コスト・選び方】不動産投資家の最適な組み合わせ

「団信があれば生命保険は不要か」という質問をよく受けます。両者の保障内容・コスト・使い分けを比較して判断してください。

| 比較項目 | 団信(団体信用生命保険) | 一般の生命保険 |

|---|---|---|

| 保障対象 | ローン残高(借金の消滅) | 死亡保険金(現金) |

| 受取人 | 金融機関(ローンが消える) | 指定した家族 |

| コスト | 金利に内包(0.2〜0.3%上乗せが目安) | 月額保険料(年齢・保障額による) |

| 保障額の変化 | 残債に連動して減少する | 契約期間中は一定 |

| 審査 | 健康告知が必要(持病があると通らない) | 告知内容次第で特別条件付き加入も可能 |

| 税務メリット | なし(金利として経費算入) | 生命保険料控除(年最大4万円) |

実務的な判断:団信はローン残高を消す保険であり、遺族への「現金」は残りません。物件数が増え、家族への生活費保障が必要な場合は、団信に加えて定期生命保険(収入保障型)を併用するのが現実的な組み合わせです。団信に通らない健康状態の場合は、ワイド団信(金利上乗せ)または生命保険での代替を検討してください。

よくある質問(Q&A)

- Q団信は不動産投資ローンでも必ず加入できますか?

- A

民間の金融機関による投資用ローンでは、団信への加入が融資条件に含まれているのが一般的です。ただし加入できるかどうかは、あなたの健康状態次第です。告知書への記入内容をもとに保険会社が審査を行い、健康上の問題があれば謝絶(加入不可)となる場合があります。一般団信で通らなかった場合はワイド団信という選択肢もありますが、金利が0.2〜0.3%程度上乗せされます。いずれにせよ、健康なうちに動くことが大前提です。

- Q団信に加入していれば、死亡時に家族はローンを一切払わなくていいのですか?

- A

団信が適用されるローン残債については、保険会社が金融機関に保険金を支払うため、その物件のローンはゼロになります。ただし、注意点が2つあります。①団信はあくまで「その物件のローン」にひも付いた保険であり、他の借入(カードローン・自動車ローンなど)には適用されません。②複数物件を所有している場合は、物件ごとに団信が付いているかどうかを確認する必要があります。私の場合、松本・甲府・仙台の各物件それぞれで団信に加入しており、万が一の際はすべての残債がゼロになる設計にしています。

- Q団信の告知で病歴を隠したらどうなりますか?

- A

絶対にやめてください。告知義務違反が発覚した場合、死亡・高度障害時に団信の保障が受けられないだけでなく、金融機関からローンの一括返済を求められる可能性があります。保険会社は死亡後にカルテや健康保険の記録を遡って調査します。「バレないだろう」という甘い見通しは、家族を最悪の事態に追い込むリスクと隣り合わせです。告知は必ず正直に行い、不安な点は引受保険会社に直接確認してください。

まとめ

2億円の借金を抱えながら遠隔で複数物件を管理する私が、それでも「家族だけは絶対に安全だ」と言い切れる根拠——それが団信という仕組みへの正しい理解と、健康なうちの加入です。

この記事でお伝えしたことを、最後に整理します。

団信は「ローンに付帯する保険」であり、死亡・高度障害時に残債が消える仕組みです。一般の生命保険とは根本的に異なり、残債の減少に自動的に連動する点で、不動産投資家にとって合理的な保障手段です。

一般の生命保険での代替には限界があります。残債との乖離リスク、保険料の経年上昇、保険金受取から返済までのタイムラグ——これらの問題を考えると、団信に勝る選択肢はありません。

団信審査に落ちた場合の選択肢はありますが、「団信なし」での投資は私は勧めません。ワイド団信やフラット35という代替ルートはあります。しかしそれでも通らない場合は、その物件・そのタイミングでの購入を見送る判断が、家族を守る唯一の正解です。

そして最後にもう一度、これだけは。

「不動産投資をするなら、健康なうちに。団信に入れる体のうちに。」

物件の良し悪しを語る前に、今日、あなた自身の健康状態を確認してください。それが、億単位の負債を家族のリスクではなく家族の資産に変えるための、最初の一歩です。

コメント