結論:目安は年収の7〜10倍。ただしこれは上限であり保証ではありません。私は年収750万円で2億円(約27倍)を借りました。倍率を決めるのは年収ではなく物件の収益性と自己資金です。実際の枠の調べ方を本文で解説します。

「自分の年収なら、不動産投資の融資はどのくらい通るんだろう?」

年収700万円、800万円、あるいは1,000万円を超えるサラリーマンであれば、一度はこの疑問を持ったことがあるはずです。ネットで調べると「年収の7倍」「10倍まで」といった情報が飛び交っていますが、その数字の根拠や、自分に当てはめたときの現実については、誰も丁寧に教えてくれません。

さらに厄介なのは、不動産業者の営業マンが「お客様の属性なら問題なく通りますよ」と、具体的な根拠もなく背中を押してくることです。その言葉を信じて進んだ結果、思わぬところで融資が止まり、計画が崩れる——そういうケースを、私はこの13年で何度も見てきました。

この記事では、年収750万円から2億円の融資を実現した私自身の実例をベースに、「融資は年収の何倍か」という疑問に対する現実的な答えと、銀行審査で本当に見られているポイントを解説します。「年収が高いから大丈夫」という慢心が、どれほど危険かも含めて、包み隠さずお伝えします。

この記事を読み終えたとき、あなたは「自分がいくら借りられるか」ではなく、「自分がいくら借りるべきか」という、より本質的な問いを持てるようになります。

不動産投資の融資は年収の何倍まで借りられるのか?【結論から話します】

結論から言います。

不動産投資における融資の目安は、一般的に「年収の7〜10倍」とされています。ただし、これはあくまで”目安の上限”であり、物件の収益性・自己資金・既存の借入状況によって、実際の限度額は大きく変わります。

まずは年収別のシミュレーション早見表で、全体感をつかんでください。

年収別シミュレーション早見表

| 年収 | 融資目安(7倍) | 融資目安(10倍) | 現実的な上限ゾーン |

|---|---|---|---|

| 700万円 | 4,900万円 | 7,000万円 | 5,000〜6,500万円 |

| 800万円 | 5,600万円 | 8,000万円 | 6,000〜7,500万円 |

| 1,000万円 | 7,000万円 | 1億円 | 8,000万〜9,500万円 |

| 1,200万円 | 8,400万円 | 1億2,000万円 | 1億〜1億1,500万円 |

※上記はあくまで目安です。金融機関・物件属性・個人の財務状況により大きく異なります。

「年収の7〜10倍」という目安はなぜ生まれたのか

この数字は、金融機関が「年間の返済額が年収の30〜40%以内に収まるか」を判断基準の一つにしていることから逆算されたものです。

例えば年収800万円のサラリーマンが金利2%・35年返済で融資を受ける場合、返済額が年収の35%以内(約280万円/年)に収まる借入額を計算すると、おおよそ7,000万〜8,000万円という水準になります。これが「7〜10倍」という目安の根拠の一つです。

ただし、この計算はあくまで「返済能力」の話であり、物件が生み出すキャッシュフローや空室リスクは一切考慮されていません。銀行が貸せる額と、あなたが安全に借りられる額は、まったく別物です。

上限に張り付くのが危険な理由——数字の裏にある「余白」の話

私自身の話をします。年収750万円のサラリーマン時代、私は3棟+区分マンション1室で合計2億円の融資を受けました。年収比で言えば約26倍。「目安の7〜10倍」をはるかに超えた数字です。

ただし、これが実現できたのは、物件1棟1棟の収益性(家賃収入による返済原資)が銀行の審査基準を満たしていたからです。サラリーマンの年収だけで評価されたわけではありません。

そして2億円を借り終えた後、私はそれ以上の融資が通らなくなりました。おそらく、個人として組める融資枠の実質的な上限に達したのだと理解しています。

ここで重要なのは、「借りられる限界まで借りた後、次の一手が打てなくなる」という現実です。融資枠は有限です。その枠を何に使うかが、不動産投資家としての勝負を決めます。

銀行が融資審査で本当に見ている「属性」の3つのポイント

「年収が高いのに審査が通らなかった」——そういう相談を受けることがあります。年収はあくまで属性の一要素に過ぎません。銀行が実際に審査で見ているのは、以下の3つのポイントです。

①勤務先・雇用形態——「年収より安定性」が優先される現場

銀行が最初に見るのは「この人は安定して返済し続けられるか」です。そのため、年収の絶対額よりも勤務先の規模・業種・雇用形態が重視されます。

上場企業・公務員・医師・士業などは評価が高く、同じ年収800万円でも、フリーランスや中小企業勤務では審査結果が大きく異なります。また、勤続年数が3年未満の場合は、それだけで審査のハードルが上がる金融機関も少なくありません。

高収入サラリーマンであるあなたにとって、この「勤務先の安定性」は最大の武器です。その武器を最大限に活かすためにも、転職直後や副業収入が主体になったタイミングでの融資申し込みは慎重に判断してください。

②自己資金比率——頭金の出し方で金利が変わる現実

自己資金比率は、融資の可否だけでなく、適用金利にも直結します。

フルローン(頭金0円)での融資が通る物件・金融機関もありますが、一般的に自己資金を物件価格の10〜20%程度用意できると、審査の通過率と金利条件が改善します。

例えば5,000万円の物件に対して500万円(10%)の頭金を用意するだけで、銀行の担当者の反応が変わることがあります。これは「自己管理できている人間かどうか」を見るシグナルでもあるからです。

ただし、自己資金を頭金に全額投入して手元資金がゼロになるのは最悪の選択です。購入後の修繕費・空室補填・固定資産税など、現金が必要な場面は必ず訪れます。頭金を入れる際は、手元に最低でも物件購入価格の5〜10%相当の現金を残すことを鉄則としてください。

③既存借入(消費者ローン・カーローン)の致命的な影響

これが最も見落とされがちで、かつ致命的なポイントです。

住宅ローン・カーローン・奨学金ローン・カードのリボ払い——これらはすべて、不動産投資ローンの審査において「既存の負債」としてカウントされます。

年収1,000万円でも、カーローンが残り300万円、住宅ローンが4,000万円残っているとすれば、その分だけ不動産投資に使える融資枠は圧縮されます。

私がよく聞くネット上の体験談として、「年収900万円なのに、学生時代の奨学金ローンが残っていたせいで、想定より融資額が500万円以上下がった」「カーローンを完済してから申し込んだら、あっさり通った」という声があります。

融資申し込みの前に、自分のすべての借入残高を一覧化し、不要なものは完済してから臨むのが基本戦略です。

ここで一つ、重要な話をさせてください。

銀行審査に臨む前の「知識武装」と「信頼できる相談窓口の確保」は、融資成功の前提条件です。しかし、不動産業者のすすめる金融機関や提携ローンに丸乗りすることには、重大なリスクが潜んでいます。

「どこに相談すれば業者にカモにされないのか」「本当に中立な学習ツールとは何か」——この問いに正面から答えた記事を、別途まとめています。融資の話を進める前に、ぜひ一度確認しておいてください。

【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選

高属性サラリーマンが融資審査で失敗するパターン3選

年収が高く、勤務先の属性も申し分ない。それでも融資審査で思わぬ壁にぶつかる——その原因のほとんどは、以下の3つのパターンのいずれかに当てはまります。

パターン①「年収が高いから大丈夫」という慢心が招くワナ

ネット上には、こんな生々しい声が溢れています。

「年収1,100万円、勤続15年の上場企業勤務。不動産業者に『余裕で通ります』と言われ申し込んだが、住宅ローンの残債と車のローンが響いて、希望額の6割しか融資が出なかった」

「自分はメガバンクに断られ、地銀に変えてようやく通った。業者は最初からそれを知っていたはずなのに、なぜ教えてくれなかったのか」

高属性であることは、融資審査における「有利な条件の一つ」に過ぎません。それだけで合格が約束されるわけではない。この現実を、まず正面から受け止めてください。

特に危険なのは、不動産業者の「大丈夫ですよ」という言葉を根拠に、事前の財務整理を怠ったまま申し込むケースです。業者は融資が通ることよりも、物件が売れることに利害があります。その構造的な利益相反を忘れてはなりません。

パターン②物件の収益性(DSCR)を甘く見た結果どうなるか

銀行が融資審査で重視する指標の一つに、DSCR(債務償還カバー率)があります。簡単に言えば「物件の家賃収入で、返済額をどれだけ賄えるか」を示す数値です。

DSCRが1.2を下回る物件——つまり、家賃収入が返済額の1.2倍に満たない物件——は、多くの金融機関で「融資不可」または「条件付き」と判断されます。表面利回りが高く見えても、空室率・管理費・修繕積立金を差し引いた実質の数字がこの基準を下回れば、審査は通りません。

「利回り8%の物件なのになぜ融資が通らないのか」という疑問を持ったことがある方は、まずこのDSCRの概念を正確に理解することが先決です。

DSCRの計算方法・銀行が設定する安全ラインの詳細・そして私が実際に物件選定で使っている判断基準については、以下の記事で徹底的に解説しています。融資に臨む前に、必ず読んでおいてください。

不動産投資ローンで破綻する人の共通点|DSCR・返済比率50%を理解して安全ラインを守れ

パターン③「とりあえず申し込む」が信用情報を傷つける

あまり知られていませんが、複数の金融機関に短期間で融資申し込みを行うと、信用情報機関に照会履歴が残り、審査上のマイナス評価につながる場合があります。

「A銀行がダメならB銀行、B銀行がダメならC銀行」と次々に申し込むことは、銀行側に「この人は他行に断られている」というシグナルを与えます。

戦略的に動くなら、事前に融資可能性の高い金融機関を絞り込み、1〜2行に集中して申し込むのが正解です。そのための情報収集と相談先の確保が、いかに重要かがわかります。

融資と年収を理解する前にやるべき「個人バランスシートの作成」

融資の限界額を知りたいなら、銀行に聞く前にまず自分自身の財務状況を数字で把握することが先決です。これを怠ったまま融資相談に臨むのは、地図を持たずに登山するようなものです。

銀行員の目線で自分の財務状況を棚卸しする方法

銀行の審査担当者は、あなたの申告書類をもとに、頭の中で「この人の財務状況」を一枚の表に整理します。あなたが先にその表を自分で作れれば、審査で有利に動ける可能性が高まります。

整理すべき項目は以下の3つです。

まず作るべき3つの数字(資産・負債・純資産)

【資産の部】

- 預貯金(普通・定期・証券口座)

- 不動産(現在の市場価値。購入価格ではなく)

- 保険の解約返戻金

- その他金融資産(株式・投資信託など)

【負債の部】

- 住宅ローン残債

- 不動産投資ローン残債

- カーローン・奨学金・カードローン残債

- その他借入

【純資産】 資産合計 ー 負債合計 = 純資産

この純資産の数字が、銀行が「この人はいざとなれば返済できるか」を判断するときの最重要指標の一つです。

純資産がマイナス、あるいはゼロに近い状態での融資申し込みは、年収が高くても厳しい結果になることが多い。逆に言えば、純資産を増やす行動——余計な借入の返済、不要資産の現金化——が、融資枠を広げる最も地道で確実な方法です。

まだ「投資家脳」の基礎ができていないと感じる方、あるいはいきなり営業トークに飲み込まれる前に知識を整理したいという方には、以下の記事が参考になります。バランスシートの読み方から、営業マンに流されない思考法まで、体系的にまとめています。

知識武装の第1歩!不動産投資初心者が業者の営業トークに丸め込まれない勉強法

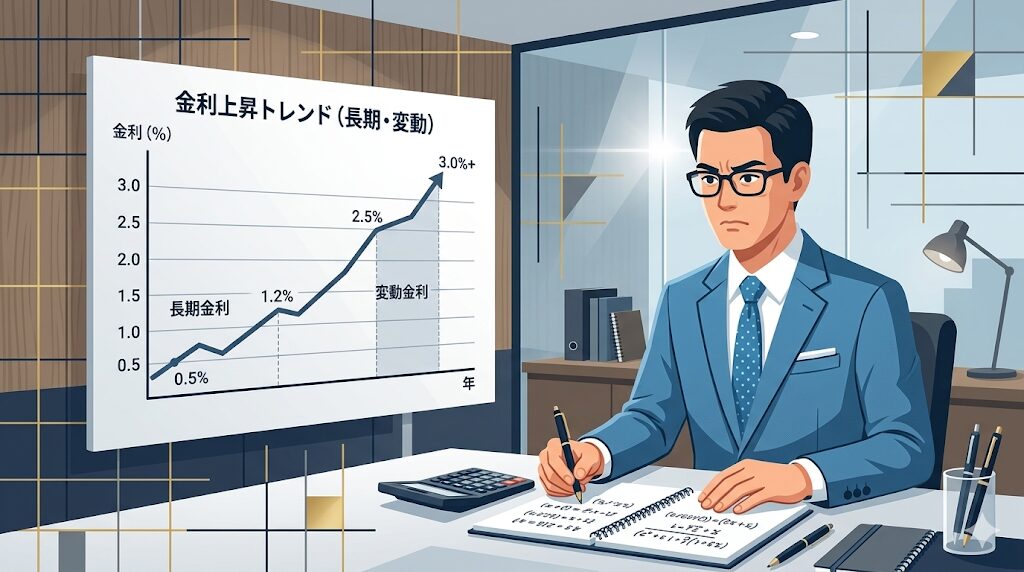

【要注意】金利が上昇したとき、あなたの融資枠と返済はどう変わるか

2024年以降、日本銀行の政策変更を受けて変動金利の上昇が現実のものとなっています。「低金利時代に組んだ融資だから大丈夫」という前提は、もはや通用しません。

変動金利1%上昇シナリオのシミュレーション

例として、1億円を金利1.5%・35年返済で借りたケースと、金利が1%上昇して2.5%になったケースを比較します。

| 条件 | 月返済額 | 年間返済額 | 35年総返済額 |

|---|---|---|---|

| 金利1.5% | 約30.6万円 | 約367万円 | 約1億2,845万円 |

| 金利2.5%(+1%) | 約35.6万円 | 約427万円 | 約1億4,931万円 |

| 差額 | 約5万円/月 | 約60万円/年 | 約2,086万円 |

月5万円、年間60万円のキャッシュフローが追加で消えていく——これは、家賃収入から生み出す利益の大部分が吹き飛ぶことを意味します。

「耐えられる物件」と「耐えられない物件」の境界線

金利上昇に耐えられる物件には、共通した特徴があります。

耐えられる物件の条件:

- 空室率が上昇しても、なお返済をカバーできる家賃収入がある

- 変動金利が2〜3%上昇しても、DSCRが1.0を下回らない

- 立地・築年・物件タイプにおいて、需要の底堅さがある

耐えられない物件の典型:

- 表面利回りは高いが、実質利回りが低く、フルローンで購入している

- 家賃下落・空室・修繕が重なると、たちまちキャッシュフローがマイナスに転落する

- 「今の金利なら回る」という現在の数字だけで判断し、ストレステストを一切していない

私が物件を選ぶ際は、必ず「金利が2%上昇した場合」「空室率が20%上昇した場合」の二重ストレスをかけたシミュレーションを行います。その両方のシナリオで月次キャッシュフローがプラスを維持できる物件だけを、購入候補として残します。

「それでは候補物件がほとんどなくなってしまう」——そうです。それが正しい感覚です。安易に買える物件など、そもそも存在しないのです。

金利上昇リスクへの具体的な対応策と、実際のストレステストの計算シートについては、以下の記事で詳しく解説しています。融資を受ける前に、必ず自分の物件候補に当てはめてみてください。

地獄のストレステスト!金利+1%・空室+5%であなたの不動産は耐えられるか?毎月のキャッシュフローが吹き飛ぶ「崩壊ライン」の見つけ方

不動産投資ローンの審査通過に必要な年収の目安と属性チェックリスト

「年収いくらあれば融資が通るか」——この質問への正直な答えは「年収だけでは決まらない」ですが、参考値として金融機関カテゴリ別の目安を整理します。

| 金融機関 | 年収目安 | その他の主要審査条件 |

|---|---|---|

| メガバンク・都市銀行 | 800万円以上 | 勤続5年超・上場企業・自己資金20%以上 |

| 地方銀行 | 500〜700万円 | 物件所在エリアの業者経由・勤続3年超 |

| 信用金庫 | 400〜600万円 | エリア密着・担当者との関係構築が重要 |

| 日本政策金融公庫 | 300万円〜(実績なしでも可) | 事業計画書の質・自己資金が審査のカギ |

| ノンバンク(オリックス等) | 400万円〜 | 物件の収益性・エリア重視。金利高め |

審査に有利な属性チェックリスト

- 年収500万円以上(サラリーマンの場合)

- 勤続年数3年以上(同一企業)

- 勤務先:上場企業・公務員・医師・弁護士は有利

- 既存ローン(車・カードローン等)の残高が少ない

- 自己資金10〜20%(物件価格に対して)

- 他の不動産投資実績がある(2棟目以降は実績が最強)

- 信用情報(クレヒス)に問題がない

「年収400万円でも1棟目を買えた」という事例が存在するのは事実ですが、それは金融機関・物件・自己資金・担当者の組み合わせがたまたま合致したケースです。「通るかどうか」は動いてみないとわからないため、まず複数の金融機関にアタックすることが重要です。

Q&Aセクション:よくある質問

- Q年収750万円のサラリーマンですが、不動産投資で2億円の融資を受けることは本当に可能ですか?

- A

可能です。ただし、条件があります。

年収に対する融資額の倍率だけで審査が決まるわけではありません。実際に私自身、年収750万円の時点で3棟+区分マンション1室、合計2億円の融資を実現しています。

その前提となったのは、①各物件のDSCRが銀行の基準を満たしていたこと、②自己資金を適切に用意していたこと、③既存の借入を事前に整理していたことの3点です。

「年収の何倍か」という問いよりも、「物件の収益性が銀行の審査基準を満たしているか」という問いのほうが、融資の可否を左右します。年収はあくまで審査の入口に過ぎません。

- Q住宅ローンを抱えていても、不動産投資ローンは組めますか?

- A

組めますが、融資枠が圧縮されることを前提に計画を立ててください。

住宅ローンの残債は、不動産投資ローンの審査において「既存の負債」として計上されます。年収1,000万円でも、住宅ローンが4,000万円残っていれば、その分だけ投資用の融資枠は小さくなります。

ネット上でも「住宅ローンを抱えたまま投資用融資に挑んだら、希望額の半分しか出なかった」という声は少なくありません。

対策としては、①住宅ローンの残債状況を正確に把握した上で融資計画を立てること、②住宅ローンに強い金融機関と投資用ローンを扱う金融機関を分けて考えることが有効です。いずれにせよ、事前に自分のバランスシートを作成し、借入余力を正確に把握してから動くことが大前提です。

- Q「融資が通った=良い買い物をした」ではないと聞きました。どういう意味ですか?

- A

融資が通ることと、その物件が事業として成立することは、まったく別の話です。

銀行が融資を承認するのは、「返済される可能性が高い」と判断したからです。しかしそれは、あなたのキャッシュフローが豊かになることを保証するものではありません。

私が物件選定で最重視するのは、「費用対効果が本当にある物件かどうか」です。具体的には、市場調査・空室シミュレーション・修繕費の見込みを踏まえた想定実質利回りと、年間のキャッシュフローが確実に回るかどうかを徹底的に検証します。

融資が通った瞬間に安堵して、この検証を怠る——これが、サラリーマン大家が陥る最も典型的な失敗パターンです。融資承認はゴールではなく、事業としての本当の判断はその先にあります。

📌 不動産投資歴13年・38室の現役大家が実践している「金利防衛術」

金利が1%上がると、手残りはいくら消える?今の借入金利、確認しましたか?

変動金利の上昇は「じわじわ」ではなく、ある日突然キャッシュフローをマイナスに転落させます。私が38室を運営する中で学んだのは、金利対策は「上がってから」では遅すぎるということ。借り換えシミュレーションは今すぐ・無料でできます。

▼ INVASE(インベース)でできること

✅ 現在の借入金利と最新市場金利を即比較

✅ 借り換え後の毎月の手残り改善額をシミュレーション

✅ 複数金融機関への一括打診(自分で営業に行く必要なし)

※ 診断・相談は完全無料。勧誘は一切ありません|本リンクは広告(アフィリエイトリンク)です

次に読む:枠の目安がついたら年収別・銀行の攻略順へ。 住宅ローンへの影響が心配な人はマイホームローンへの影響、 借りすぎが怖い人はDSCRで見る安全ラインを。

まとめ:高属性サラリーマンが融資で失敗しないための「本当の一手」

この記事でお伝えしてきたことを、最後に整理します。

① 融資の目安は「年収の7〜10倍」だが、それは上限であり保証ではない 年収750万円で2億円の融資が実現できたのは、物件の収益性が銀行基準を満たしていたからです。年収の倍率だけで融資額を語る情報には、必ず疑いの目を向けてください。

② 銀行が見ているのは年収だけではない 勤務先の安定性・自己資金比率・既存の借入残高——この3点が、融資の可否と条件を大きく左右します。申し込み前に自分のバランスシートを作ることが、最初の実務です。

③ 「借りられる額」と「借りるべき額」は別物 融資枠は有限です。2億円を借り終えた後、私はそれ以上の融資が通らなくなりました。その枠を何に使うかが、不動産投資家としての真価を問います。安易に限界まで借りることは、次の打ち手を封じることと同義です。

④ 金利上昇・空室増加の二重ストレスに耐えられる物件だけを買う 「今の数字で回る」ではなく、「最悪のシナリオでも耐えられるか」を基準にしてください。費用対効果を徹底的に検証し、市場調査・空室シミュレーション・実質利回りの3点セットで判断することが、事業としての不動産投資の鉄則です。

最後に——「業者の言葉」より「自分の数字」を信じてください

不動産業者は「お客様の属性なら融資は問題ありません」と言います。しかしその言葉の裏には、物件を売りたいという利害があります。

自分を守れるのは、自分の数字だけです。

バランスシートを作り、DSCRを計算し、金利上昇シナリオを走らせる。その地道な作業を面倒に感じた瞬間に、業者の営業トークに飲み込まれるリスクが生まれます。

この記事を読んでくださったあなたには、その落とし穴を回避してほしい。そのための情報を、このブログでは引き続き発信していきます。

次に読むべき記事

融資の全体像を掴んだ今、次に確認すべきは「物件の安全性を測るDSCRの具体的な計算方法」と「金利上昇への実践的な備え方」です。

不動産投資ローンで破綻する人の共通点|DSCR・返済比率50%を理解して安全ラインを守れ

地獄のストレステスト!金利+1%・空室+5%であなたの不動産は耐えられるか?毎月のキャッシュフローが吹き飛ぶ「崩壊ライン」の見つけ方

また、融資に臨む前の「知識武装」と「信頼できる相談窓口の選び方」が不安な方は、こちらも合わせてご確認ください。

【保存版】不動産投資でカモにされないために|高属性サラリーマンが入れるべき防衛ツール&相談窓口を所長が厳選

知識武装の第1歩!不動産投資初心者が業者の営業トークに丸め込まれない勉強法

業者に頼らず、自分の判断で動ける不動産投資家になりたい方は、ぜひご登録ください。

コメント