「次はどこが壊れるんだろう」と、毎月不安を抱えながら家賃の振り込みを確認している——そんな状態になっていませんか?

不動産投資を始める前、多くの方は「家賃収入からローンを引いた残りが手取り」と、シンプルに考えています。ところが実際に物件を持った瞬間から、現実は全く違う顔を見せ始めます。給湯器の交換、排水管の詰まり、そして「なぜここから?」という原因不明の雨漏り。修繕費は、知識なく物件を持った大家を最も早く詰ませるコストです。

私自身、13年・38部屋の運営の中で、この修繕費に何度も足元をすくわれてきました。松本と甲府の物件では、貯水タンク系の設備が立て続けに問題を起こし、一時は銀行に1年間の元金返済猶予を依頼するところまで追い込まれました。あの時の「次に何が壊れたら終わりかもしれない」という感覚は、今でも鮮明に覚えています。

しかし、今は違います。 修繕費は「いつ来るかわからない恐怖」ではなく、「事業コストとして制御できるもの」になりました。その核心は、たった一つの習慣にあります。

「家賃収入の5〜10%を、修繕費として毎月別口座に積み立てる」

この記事では、その理由と根拠、さらに設備ごとの寿命と修繕費の相場を一覧で公開します。この記事を読み終えた後、あなたの「修繕費への漠然とした不安」は、「数字で管理できる事業コスト」に変わっているはずです。

不動産投資の修繕費の目安が「見当もつかない」のはなぜか

修繕費が予測しづらい3つの構造的理由

不動産投資を学び始めた頃、「修繕費の目安はどこを見ればわかるのか」と、私も本やセミナーを漁りました。しかし、どこにも「これを見れば全部わかる」という一覧は存在しません。その理由は構造的なものです。

第一に、建物は「いつ壊れるかを約束しない」からです。 設備には耐用年数という目安がありますが、これはあくまで統計上の平均値です。丁寧に使われた給湯器が15年持つこともあれば、入居者の使い方や水質によって8年で壊れることもあります。

第二に、「連鎖故障」が起きるからです。 築20年を超えた物件では、設備の製造年が揃っているため、ある年に複数の設備が同時に寿命を迎えます。給湯器が壊れたと思ったら翌月はエアコン、その翌月は排水管、という事態は決して珍しくありません。

第三に、「隠れコスト」が存在するからです。 RC造の外壁クラックや受水槽の内部腐食など、目視では発見できない劣化が突然表面化します。これが最も資金計画を狂わせます。

「突発出費」と「計画修繕」の違いを理解する

修繕費には大きく2種類あります。この区別を持っているかどうかで、資金計画の精度が大きく変わります。

計画修繕とは、設備の耐用年数に基づいてあらかじめスケジュールできる修繕です。外壁塗装(12〜15年目)、屋根防水(10〜15年目)、給水管の更新(20〜25年目)などが代表例です。購入時の建物検査(インスペクション)でおおよその時期と費用を把握できます。

突発出費とは、設備の突然の故障や自然災害による被害です。これは完全にゼロにはできません。しかし、積立によってキャッシュを確保しておくことで、「詰む」状況を「痛いが乗り越えられる」状況に変えることができます。

初心者が最も犯しやすいミスは、「今月は修繕がなかったから収益が良かった」と喜ぶことです。修繕がなかった月は、次の修繕に向けて積立ができた月、と認識してください。

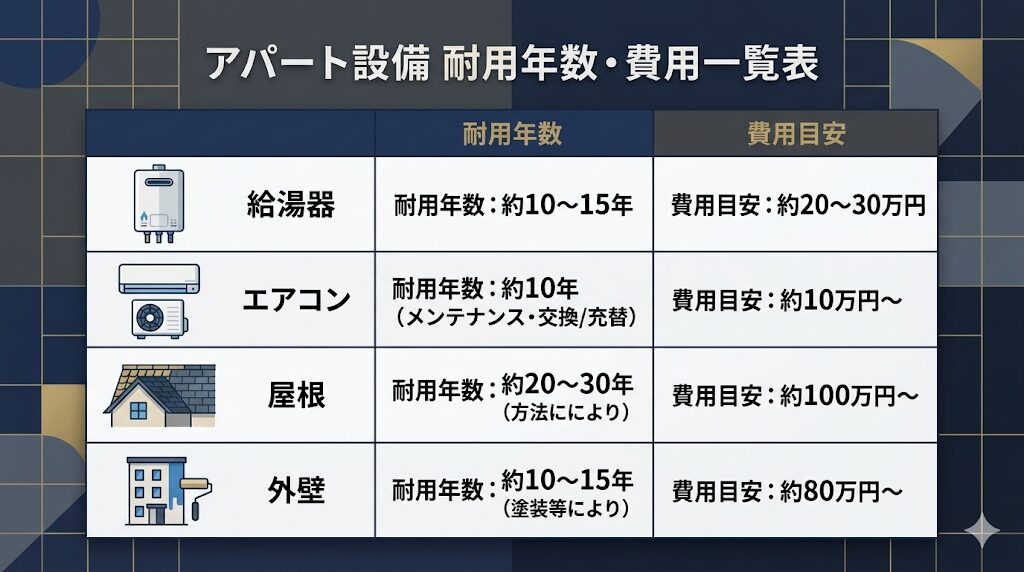

【一覧表】設備ごとの寿命と修繕費の相場価格

設備の寿命と費用の目安を把握しておくことが、計画修繕の第一歩です。以下は私の13年の実務経験と業者への聞き取りをベースにした、実態に近い数字です。

水回り設備(給湯器・トイレ・洗面台・風呂)の寿命と交換費用

| 設備 | 耐用年数の目安 | 交換費用の目安(工賃込み) |

|---|---|---|

| 給湯器(16号・20号) | 10〜15年 | 15〜25万円 |

| トイレ(ウォシュレット含む) | 10〜15年 | 8〜20万円 |

| 洗面台 | 15〜20年 | 10〜20万円 |

| ユニットバス(全体) | 20〜25年 | 60〜120万円 |

| 排水管(高圧洗浄) | 5〜7年(定期洗浄) | 3〜8万円/棟 |

| 排水管(更新工事) | 25〜30年 | 100〜300万円 |

給湯器は「10年を超えたら予備部品が廃番になり始める」ことを覚えておいてください。修理対応ができなくなると、故障時に強制交換となります。複数戸に同じ型が入っている築古物件では、「10年超え=交換時期の計画を立てる」がセオリーです。

外壁・屋根・共用部の大規模修繕費の目安

| 箇所 | 修繕サイクルの目安 | 費用の目安 |

|---|---|---|

| 外壁塗装(木造・軽量鉄骨) | 10〜15年 | 80〜200万円 |

| 外壁塗装(RC造) | 12〜15年 | 150〜400万円 |

| 屋根防水(陸屋根・RC) | 10〜15年 | 50〜200万円 |

| 屋根葺き替え(スレート) | 20〜30年 | 100〜300万円 |

| 共用廊下・階段の防水 | 10〜15年 | 30〜100万円 |

| 鉄部塗装(手すり・扉) | 5〜7年 | 20〜60万円 |

大規模修繕は「一度に大金が出る」という特性上、計画的な積立なしには対応不可能です。RC造の外壁・屋根は特に高額になりやすく、購入前の修繕履歴の確認が必須です。

見落としがちな設備(受水槽・電気設備)の寿命

| 設備 | 耐用年数の目安 | 費用の目安 |

|---|---|---|

| 受水槽(FRP製) | 15〜25年 | 80〜200万円 |

| 受水槽(ステンレス製) | 30〜40年 | 150〜300万円 |

| 高置水槽の撤去・直結化 | — | 50〜150万円 |

| 電気幹線・分電盤 | 30〜40年 | 50〜200万円 |

| エレベーター(全更新) | 25〜30年 | 500〜1,000万円 |

| 消防設備(スプリンクラー等) | 15〜20年 | 30〜100万円 |

受水槽は、私が最も痛い目を見た設備のひとつです。

松本と甲府の物件で、この受水槽系の設備が立て続けに問題を起こしました。最初は「一部だけ修理すれば済む」という見立てで業者に依頼したのですが、「突貫修理では保証できない」と言われ、結局全交換するはめになりました。たまたま新古品の槽が業者の手元にあったため、そこで費用を少し値引き交渉できたのが唯一の救いでしたが、それでも相当な金額が一気に消えました。

資金的に追い詰められた私は、銀行に1年間の元金返済猶予(リスケジュール)を申し入れ、なんとかキャッシュフローを繋ぎました。ただし、これは諸刃の剣です。元金の返済を止めることで毎月の支出は減りますが、その期間も金利は発生し続けるため、トータルの返済総額は増えます。「助かった」と思う一方で、将来の自分への借りが増えていることを忘れてはいけません。

この受水槽交換の修羅場の全貌と、共有部設備が与えるキャッシュフローへの壊滅的影響については、以下の記事で詳細に解説しています。物件購入前に必ず一度読んでおくことをお勧めします。

【実録350万円】受水槽亀裂で吹き飛んだ修繕費|アパート共有部設備リスクの真実

また、築古物件では給湯器が10台以上同時に寿命を迎えることがあります。「まだ動いている」と放置した結果、冬の繁忙期に立て続けに入居者からクレームが入るという最悪のシナリオは、私の周囲でも複数件起きています。給湯器の一斉交換リスクと予防管理の基準については、以下の記事で詳しく解説しています。

設備故障の連鎖を防ぐ!給湯器・エアコンの交換基準と修繕資金計画

修繕費は家賃収入の「5〜10%」を毎月プールすべき3つの理由

なぜ5%では足りない物件があるのか?築年数と積立率の関係

「5〜10%」という幅には、理由があります。これは私が痛い経験を積み重ねた結果、たどり着いた経験則です——最初から知っていたわけではありません。

築10年以内の比較的新しい物件であれば、5%で十分な場合がほとんどです。 設備も外壁も、大きな修繕サイクルに入っていないからです。

しかし築20年を超えた物件では、10%でも足りないケースがあります。 設備の製造年が揃っているため、複数箇所が同時に修繕時期を迎えるからです。私が運営する物件の中でも、築古の案件ほど積立率を高めに設定しています。

目安としては以下を参考にしてください。

| 築年数 | 推奨積立率 |

|---|---|

| 築0〜10年 | 家賃収入の5% |

| 築10〜20年 | 家賃収入の7% |

| 築20〜30年 | 家賃収入の10% |

| 築30年超(RC) | 家賃収入の10〜15% |

「積立なんてしなくても、今まで大きな修繕はなかった」という方が最も危険です。大規模修繕は「来ない年」が続いた後に、必ずまとめて来ます。

修繕積立金の「置き場所」と管理方法

積立は「どこに置くか」も重要です。メインの事業用口座に混在させていると、「今月は余裕があるから使ってしまおう」という誘惑に負けます。

推奨は、修繕費専用の別口座を一つ作り、毎月自動振替で積み立てること。 私は「この口座の残高は絶対に他の用途に使わない」と決めています。これがあるかないかで、突発出費が来たときの精神的な安定度が全く違います。

修繕費を「経費」で落とすか「資本的支出」にするかの判断基準

修繕費の話をするとき、多くの大家さんが見落としているのが「税務上の扱い」です。同じ100万円の工事でも、「修繕費」として一括経費計上できるか、「資本的支出」として数年かけて減価償却するかで、その年の税負担が大きく変わります。

この判断を誤ると、税務調査で否認され、追徴課税を食らうリスクがあります。逆に正しく理解すれば、合法的に節税できる強力な武器になります。

税務署が認める「修繕費」の定義と20万円ルール

税務上の「修繕費」とは、建物や設備を購入時の状態に戻すための原状回復費用のことです。壊れた給湯器を同グレードのものに交換する、雨漏りを修理する、外壁の剥がれた塗装を塗り直す——これらは原則として修繕費として一括経費計上できます。

一方「資本的支出」とは、建物の価値や耐久性を購入時より高める支出のことです。和室を洋室にリノベーションする、旧式のユニットバスをグレードアップして交換する、といった工事が該当します。

実務上の判断基準として、以下の「20万円ルール」を押さえておいてください。

| 条件 | 税務上の扱い |

|---|---|

| 1件あたりの費用が20万円未満 | 修繕費として一括経費計上が可能 |

| 1件あたりの費用が20万円以上 | 修繕費か資本的支出かを実態で判断 |

| おおむね3年以内に定期的に行う修繕 | 金額に関わらず修繕費として計上可能 |

| 明らかに価値を高める工事 | 金額に関わらず資本的支出 |

「20万円を超えたら全部資本的支出」は誤りです。しかし「20万円を超えても修繕費にできる」からといって根拠なく計上するのも危険です。判断に迷う工事は、必ず税理士に確認してください。

迷ったときの判断フローチャート

現場での判断に迷ったときは、以下の順で考えてください。

① 費用は20万円未満か?

→ YES :修繕費で計上してOK

→ NO :②へ

② 3年以内に定期的に行う修繕か?

→ YES :修繕費で計上してOK

→ NO :③へ

③ 工事前と比べて、建物の機能・価値が上がっているか?

→ YES :資本的支出(減価償却)

→ NO(原状回復):修繕費で計上してOKこの判断は、工事内容の実態で決まります。業者の請求書に「改良工事」と書いてあっても実態が原状回復であれば修繕費になりますし、「修繕」と書いてあっても実態がグレードアップであれば資本的支出になります。

修繕費と資本的支出の判断基準、税務署に否認されないための「20万円の根拠の作り方」については、以下の記事でさらに詳しく解説しています。確定申告の時期に慌てないよう、ぜひ事前に読んでおいてください。

修繕費vs資本的支出!否認を避ける「20万円」の判定基準」】

火災保険を「第二の修繕積立」として最大活用する

修繕費の話をするうえで、絶対に外せないのが火災保険の活用です。

私はこれまで何度も「火災保険がなければ終わっていた」という場面を経験しています。その中でも最も印象に残っているのが、台風の夜の出来事です。

強風でガラスが割れたという連絡が入ったのは、深夜のことでした。遠隔管理をしている私には現場に駆けつける術がありませんでしたが、信頼できる管理会社が迅速に動いてくれました。現場の写真撮影、被害状況の記録、保険申請の段取りまで、すべて管理会社が段取りを組んでくれたのです。 その結果、修繕費を保険で全額カバーすることができました。

あの時、「良い管理会社と組むことと、火災保険をきちんと掛けておくことが、遠隔管理の大家にとっての生命線だ」と、改めて確信しました。

不動産投資の火災保険で「申請できる」意外な被害

多くの大家さんが知らないのですが、火災保険は「火事」だけを補償するものではありません。以下のような被害が補償対象になることがあります。

| 補償の種類 | 具体的な被害の例 |

|---|---|

| 風災 | 台風・強風による屋根材の飛散、雨樋の破損、窓ガラスの破損 |

| 雪災 | 積雪による屋根・カーポートの損壊 |

| 水災 | 洪水・床上浸水による建物・設備の損害 |

| 落雷 | 落雷によるエアコン・電気設備の故障 |

| 破損・汚損 | 入居者の過失による設備の損傷(特約による) |

「たぶん保険では無理だろう」と自己判断して申請しないのは、最ももったいない行動です。判断するのは保険会社です。迷ったら必ず申請してください。

火災保険の正しい申請方法と、補償を最大化するための「証拠写真の撮り方」については、以下の記事で詳しく解説しています。

「タダで直せます」という申請サポート業者に気をつけろ

火災保険の申請が広まるにつれ、「保険申請を代行します。費用はゼロ、成功報酬50%だけいただきます」という業者が急増しています。

消費者庁も注意を促しているこの手の業者には、以下のようなリスクがあります。

- 実際には保険適用外の損害を「台風被害」として虚偽申請させる

- 申請が通った保険金の半額を持っていかれ、手残りが激減する

- 悪質な場合、保険詐欺の共犯として施主(大家)が責任を問われるケースも

保険申請は、原則として自分で、または信頼できる管理会社・工務店と進めるのが鉄則です。

悪徳申請サポート業者の見分け方と、安全に保険申請を進めるための手順については、以下の記事で詳しく解説しています。

「タダで直せる」は罠!悪徳火災保険申請サポート業者の見分け方

知らないと怖い「雨漏り・外壁剥落」の責任と対処法

原因不明の雨漏りがRC物件に多発する理由

木造や軽量鉄骨と比べて「丈夫で安心」と思われがちなRC(鉄筋コンクリート)造ですが、雨漏りに関しては木造より厄介な側面があります。

RC造の雨漏りが難しい理由は、「水の侵入口」と「水が出てくる場所」が全く異なる場所であることが多いからです。屋上の防水層のほんの小さなひび割れから入った水が、コンクリートの中を伝って、数メートル離れた室内の天井から滴り落ちる——という事態が普通に起こります。

業者を何度呼んでも直らない「迷宮入り雨漏り」が、RC物件では頻発します。 原因特定のために散水調査や赤外線調査が必要になり、調査費用だけで数十万円かかるケースもあります。

原因不明の雨漏りへの対処法と、RC物件を購入する前に確認すべき「躯体リスクの見極め方」については、以下の記事で詳しく解説しています。

直しても漏れるRC雨漏りの真実|中古物件の躯体リスクと修繕の正解

外壁タイル剥落は「所有者の刑事責任」になりうる

築年数が経過したRC造マンションで、もう一つ絶対に見落としてはいけないのが外壁タイルの剥落リスクです。

外壁タイルが剥がれて通行人に当たった場合、建物の所有者は「工作物責任」(民法717条)に基づき、無過失責任を問われます。「知らなかった」「管理会社に任せていた」は免責理由になりません。

さらに重大な被害が出た場合には、業務上過失致傷として刑事責任に発展するケースも実際に起きています。

外壁の定期打診調査(10年ごとの義務化が進行中)と、施設賠償責任保険への加入は、RC物件オーナーにとって義務です。「面倒だから」では済まされない、命に関わるリスクです。

外壁剥落の所有者責任の全容と、施設賠償責任保険の選び方・加入のポイントについては、以下の記事で詳しく解説しています。

外壁・タイル剥落で大家が負う「工作物責任」と施設賠償保険の完全ガイド

【保存版】アパート給湯器交換費用の相場と大家・入居者の費用負担

修繕費の中でも「突然の連絡が来やすい」のが給湯器です。13年・38室の運営経験から言えば、給湯器の交換は年間2〜3件のペースで発生する定番案件。費用相場と費用負担の判断基準を事前に把握しておくことが、キャッシュフローを守る第一歩です。

アパートの給湯器交換費用の相場(タイプ別)

| 給湯器タイプ | 号数目安 | 本体価格 | 工賃込み総額 | 特徴 |

|---|---|---|---|---|

| ガス給湯器(給湯専用) | 16号 | 5〜8万円 | 10〜15万円 | 単身向け最安クラス |

| ガス給湯器(給湯専用) | 20号 | 7〜10万円 | 12〜18万円 | ファミリー向け標準 |

| ガス給湯器(追い焚き付き) | 20号 | 10〜15万円 | 15〜25万円 | 浴室追い焚きあり |

| エコジョーズ(省エネ型) | 20号 | 15〜20万円 | 20〜30万円 | 補助金対象・光熱費削減 |

| 電気温水器 | 370L〜460L | 15〜25万円 | 20〜35万円 | 深夜電力活用型 |

| エコキュート | 370L〜460L | 20〜40万円 | 30〜50万円 | ヒートポンプ式・補助金対象 |

※工賃は施工業者・地域・現地状況により変動します。緊急対応(休日・夜間)は通常工賃の1.5〜2倍になるケースがあります。複数社への見積もり比較が費用を抑える最大の対策です。

給湯器交換費用は大家と入居者どちらが負担する?民法の根拠

結論から言えば、原則は大家(賃貸人)の負担です。民法第606条は「賃貸人は賃貸物の使用及び収益に必要な修繕をする義務を負う」と定めており、給湯器の老朽化・自然故障はこの修繕義務に該当します。国土交通省の「原状回復をめぐるトラブルとガイドライン」でも、設備の経年劣化による交換は貸主負担と明示されています。

| 状況 | 費用負担者 | 根拠 |

|---|---|---|

| 自然故障・経年劣化による交換 | 大家(賃貸人) | 民法606条・国交省GL |

| 入居者の故意・過失による損傷 | 入居者 | 民法709条・契約書特約 |

| 入居者の持込設備 | 入居者 | 入居者所有物のため |

| 入居者が勝手に交換した場合 | 原則大家(事前合意なし→入居者持ち出しリスクも) | 事前書面合意が必須 |

先送りは厳禁:故障報告を受けてから合理的な期間内に対応しないと、入居者から家賃減額請求(民法611条)や損害賠償請求を受けるリスクがあります。私の経験上、報告から48時間以内の対応開始が現実的な基準です。

アパート給湯器の交換時期・耐用年数とサインの見極め方

給湯器の耐用年数は一般的に10〜15年。ただし使用状況や設置環境により大きく変動します。以下のサインが出たら交換を計画するタイミングです。

- 製造から10年超(部品廃番リスク)

- エラーコードが繰り返し表示される

- お湯の温度が安定しない・設定温度に達しない

- 点火に時間がかかる・異音がする

- 水漏れ・ガス臭がする(→即時使用停止・業者呼び出し)

複数戸に同型機が入っている物件では、1台が故障したタイミングで他の部屋もまとめて交換の見積もりを取るのが費用を抑えるセオリーです(業者の出張費が1回で済む)。

2026年補助金を活用してエコジョーズ・エコキュートに交換する

2026年現在、国土交通省・環境省の「賃貸集合給湯省エネ2026事業」(省エネ給湯器への交換補助)が活用できます。エコジョーズへの交換は最大10万円/戸の補助が受けられるため、初期費用を大幅に圧縮しながら設備グレードを上げることが可能です。入居者への訴求力向上・光熱費削減・長期修繕コスト削減の三拍子揃った選択肢として、交換時期が来た際にぜひ検討してください。補助金の申請には登録業者(施工業者)経由が必要なため、見積もり依頼時に対応可否を確認してください。

よくある質問|修繕費の目安・積立に関するQ&A

- Q修繕費の積立は、いつから始めればいいですか?物件購入後でも間に合いますか?

- A

購入した瞬間から始めてください。「間に合う・間に合わない」ではなく、1ヶ月でも早く始めた方が有利です。

よくある失敗が、「まだ築浅だから修繕は当分ないだろう」と積立を後回しにするパターンです。しかし突発的な設備故障は築年数に関係なく起きます。購入直後に給湯器が壊れた、入居者の過失で設備が損傷した、という事例は珍しくありません。

物件を取得したその月から、家賃収入の5〜10%を修繕費専用口座に自動振替する仕組みを作ることが、最初にやるべきことです。「積立額が少ない時期に大きな修繕が来たら?」という不安については、そのリスクを織り込んだうえで購入時の手元資金を厚めに持っておくことが前提です。修繕積立と手元資金の確保は、セットで考えてください。

- Q修繕費の積立をしていると、帳簿上は黒字なのに手元にお金が残りません。これは正常ですか?

- A

正常です。むしろそれが健全な不動産事業の姿です。

不動産投資の収支計算でよく使われる「表面利回り」や「FCR(総収益率)」は、修繕費を織り込んでいないケースがほとんどです。業者が提示する収支シミュレーションも、修繕費を低く見積もっているか、完全に省略していることが多いです。

帳簿上の黒字と手元キャッシュの乖離は、修繕積立をきちんとしている証拠です。 逆に「毎月しっかり手元に残る」という状態は、修繕費の積立ができていないか、近い将来に大きな出費が来ることへの備えができていない危険なサインかもしれません。

不動産投資は「毎月の手取りを最大化するゲーム」ではなく、「長期にわたって事業を存続させるゲーム」です。修繕積立によって手元が薄くなることを、コストではなく「事業を守るための投資」と捉え直してください。

- Q修繕業者への支払いは、なるべく安く抑えるべきですか?相見積もりは必須ですか?

- A

相見積もりは必須ですが、「最安値を選ぶ」ことが正解とは限りません。

修繕費を抑えたい気持ちは当然ですが、安さだけで業者を選ぶと、後からより大きなコストが発生するリスクがあります。 私自身、受水槽の修繕で「一部修理で安く済ませよう」とした結果、業者から「突貫修理では保証できない」と言われ、結局全交換になった経験があります。最初から全交換を前提に複数社に相見積もりを取っていれば、もう少し費用を抑えられた可能性がありました。

相見積もりで確認すべきポイントは「金額」だけでなく、「工事範囲の根拠」「保証期間」「アフターフォローの体制」です。最安値の業者が最も狭い工事範囲を提示していることは珍しくありません。

また、修繕費は火災保険で賄える可能性がある工事かどうかを、見積もりを取る前に確認する習慣をつけてください。保険適用できる工事を自費で払ってしまう大家さんが、非常に多くいます。

📌 不動産投資歴13年・38室・2億円の現役大家が毎年フル活用している記帳・税務サービス

その「経費」、本当に全部拾えていますか?大家の税務ミスは毎年ひっそりと利益を食い続けます

確定申告シーズンに焦って領収書をかき集めるのを繰り返していませんか。私が38室・2億円の物件群を回す中で実感したのは、記帳代行をプロに任せるだけで毎年数十万円規模の申告漏れが見つかるということ。不動産専門の「会計ドットコム」は、大家専門の記帳サポート+融資コンサルまで一気通貫で対応してもらえます。

▼ 会計ドットコムでできること

✅ 大家専門の記帳代行で申告漏れ・過少申告を防止

✅ 減価償却・修繕費 vs 資本的支出の判断もサポート

✅ 融資コンサル(次の棟の銀行評価改善)まで対応

※ 初回相談・診断は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ|修繕費は「怖いもの」ではなく「事業コストとして制御できるもの」だ

この記事で伝えたかったことを、最後に整理します。

① 修繕費が「見当もつかない」のは、知識がないからではなく、構造的に予測しづらいからです。 だからこそ、個別の設備寿命を把握し、計画修繕と突発出費を分けて考える視点が必要です。

② 「家賃収入の5〜10%を毎月積み立てる」は、理論ではなく実務家の経験則です。 築年数が上がるほど積立率を引き上げ、修繕費専用口座で管理することが、突発出費に「詰まない」唯一の方法です。

③ 修繕費の税務区分(修繕費か資本的支出か)は、知っているだけで節税になります。 20万円ルールと原状回復の原則を押さえ、判断に迷う工事は税理士に確認する習慣をつけてください。

④ 火災保険は「第二の修繕積立」です。 台風・風災・落雷など、思った以上に幅広い被害が補償対象になります。申請できるかどうかの判断は保険会社に委ねてください。「どうせ無理」と自己判断して申請しないのが最ももったいないパターンです。

⑤ RC造の雨漏りと外壁剥落は、放置すると所有者責任に直結します。 定期的な打診調査と施設賠償責任保険への加入は、RC物件オーナーとして最低限果たすべき義務です。

私が13年・38部屋の運営で学んだ最大の教訓は、「修繕費を怖れるのではなく、修繕費を制御できる大家になれ」ということです。

銀行に元金返済の猶予を頼んだあの経験は、私にとって屈辱でも絶望でもありませんでした。「次は同じ状況に絶対に陥らない仕組みを作る」という誓いになりました。その誓いが、今の積立ルールと保険活用の習慣につながっています。

修繕費を「いつ来るかわからない恐怖」から「いつ来ても対応できる事業コスト」に変える——その第一歩は、今月の家賃収入の5%を、今日、別口座に移すことです。

次のステップへ

修繕費の全体像を掴んだ今、次に読むべき記事はこちらです。

受水槽や給湯器の「実際の修繕現場」をより深く理解したい方は、以下の子記事で各テーマの詳細を確認してください。

【実録350万円】受水槽亀裂で吹き飛んだ修繕費|アパート共有部設備リスクの真実

設備故障の連鎖を防ぐ!給湯器・エアコンの交換基準と修繕資金計画

火災保険は神!台風・風災で修繕費をゼロにする正当な申請技術

「タダで直せる」は罠!悪徳火災保険申請サポート業者の見分け方

外壁・タイル剥落で大家が負う「工作物責任」と施設賠償保険の完全ガイド

コメント