「地面から水が溢れているんですが——」

管理会社からのその一本の電話が、私の日常を一瞬で非常事態に変えました。

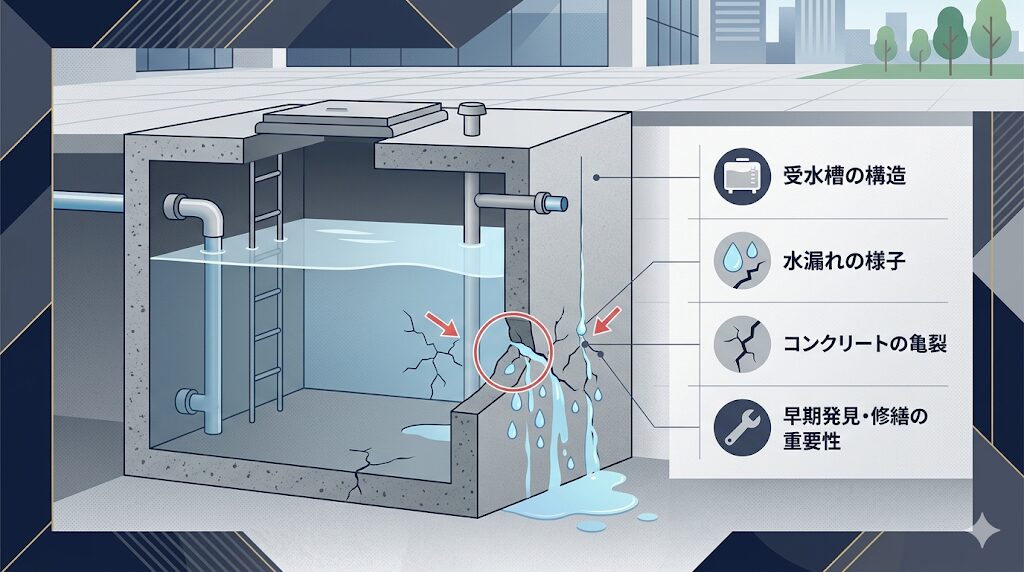

駆けつけた業者の調査で判明したのは、地中に埋設された受水槽に亀裂が入り、そこから大量の水が漏れ出しているという事実。「まず応急処置で安く済ませましょう」と提案を受けたものの、業者から返ってきた言葉は「やっても保証はできません」。結論は、全とっかえ。

見積書に記された金額は、150万円。

一度だけではありません。松本市の物件でこれを経験した後、甲府市の物件でも同じ悲劇が繰り返されました。こちらは修繕費用200万円。管理会社に頭を下げ、約1年かけての家賃相殺でなんとか乗り越えた時、正直に言えば、もう笑うしかありませんでした。

不動産投資を始めた頃の私は、「共有部の設備トラブル」というリスクをどこか軽く見ていたと思います。毎月入ってくる家賃の裏側に、こんな一撃が潜んでいるとは——。

この記事では、私が実際に経験した受水槽トラブルの全経緯と、150万〜200万円を家賃相殺で乗り越えた具体的な交渉術、そして「なぜ修繕費の積立よりも、まず健全なキャッシュフローが絶対条件なのか」という本質的な結論をお伝えします。

アパートの共有部設備は、ある日突然あなたのキャッシュフローを一瞬で吹き飛ばす「時限爆弾」です。それを知った上で買うのか、知らずに買うのか——その差は、致命的です。

この記事でわかること

- 受水槽が亀裂した時に何が起きるか(実録)

- 受水槽交換費用の相場と、家賃相殺交渉の具体的な進め方

- 火災保険が「経年劣化」で通らない理由と対策

- 共有部設備ごとの寿命・費用目安と点検の考え方

- 修繕積立よりも先に確保すべき「キャッシュフローの絶対条件」

「地面から水が溢れている」——ある朝届いた管理会社からの電話

松本市の10室アパートを購入したのは、私が本格的に一棟物件の運営を始めた頃のことです。スルガ銀行のフルローン、金利4.5%。物件を持つことへの緊張感と高揚感が入り混じった時期でした。

老人の家賃滞納、外国人家族のトラブル、孤独死と遺骨処分の問題——松本の物件ではさまざまな修羅場をくぐり抜けてきた私でしたが、ある日の管理会社からの連絡は、またしても予想外の内容でした。

「地面から水が溢れているんですが、調べたところ、受水槽に亀裂が入っているようです」

現場確認の結果、業者が出した提案は2つ。「応急処置でとりあえず安く抑える方法」と、「全部交換する方法」。どちらが良いか問われた私は、当然コストの低い前者を選ぼうとしました。しかし業者は静かに言いました。

「やっても保証はできません」

その一言で、選択肢は消えました。

見積もりを見て頭が真っ白に——150万円、そして200万円

受水槽全とっかえの見積書に記された金額は、約150万円。

鳥取の自宅でその数字を見た瞬間、頭の中が真っ白になりました。松本の物件は老人トラブルや外国人家族の滞納などで、当時すでにキャッシュが相当厳しい状況にありました。「どこからこの150万円を出すのか」——数時間、本当に何も考えられませんでした。

そして松本での経験から数年後、今度は甲府市の18室マンションで、またしても受水槽トラブルが発生します。こちらの修繕費用は約200万円。購入直後に5部屋が一気に退室し、キャッシュフローが根本から傷んでいたあのマンションで——です。

「目の前が真っ暗になった」という表現がありますが、これは比喩ではありません。実際にそういう感覚になります。

受水槽とは何か?アパートオーナーが知っておくべき基礎知識

そもそも受水槽とはどういう設備なのかを、まず整理しておきましょう。

受水槽とは、水道本管から引き込んだ水を一時的に貯留するタンクのことです。主に3階建て以上の建物や、水圧が不安定なエリアの建物に設置されており、貯留した水をポンプで各戸に給水する仕組みになっています。

築30年以上の物件を購入した場合、受水槽が「当然のように設置されており、当然のように老朽化している」という前提で考えなければなりません。

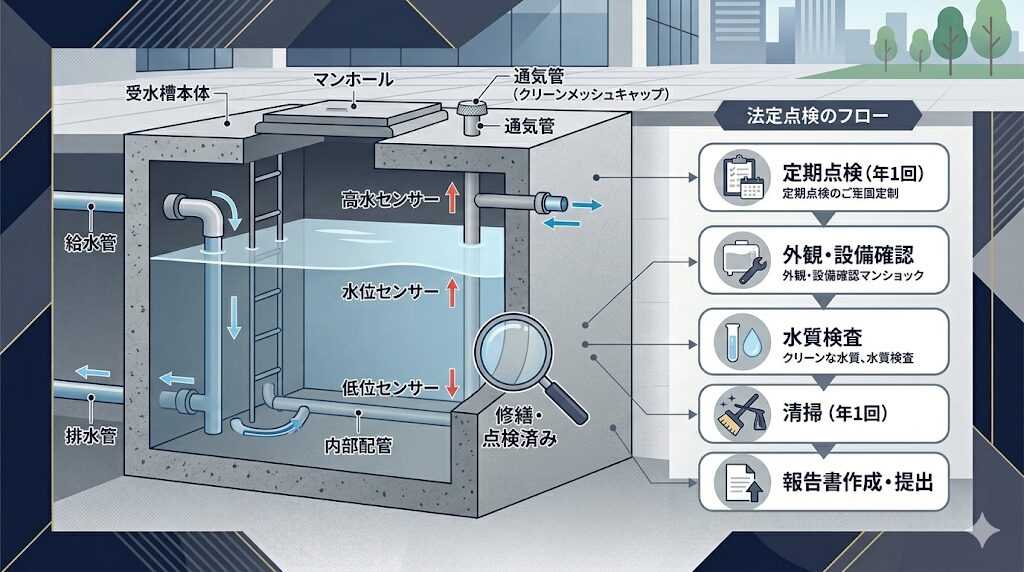

法定点検義務——「やっていたのに防げなかった」という現実

受水槽には法定点検義務があります。水道法に基づき、有効容量が10㎥を超えるものは年1回以上の定期清掃と水質検査が義務付けられています。10㎥以下の小規模貯水槽についても、各自治体の条例で点検が推奨されているケースがほとんどです。

私の松本・甲府の物件でも、基本的な点検は実施していました。しかしそれでも亀裂は突然発生しました。

点検で「異常なし」と判定されても、老朽化した受水槽の亀裂を100%防ぐことはできません。「点検していたから大丈夫」という安心感は、築古物件では危険な油断です。

受水槽交換費用の相場——規模別シミュレーション

受水槽の交換費用は、物件の規模と受水槽の容量によって大きく異なります。参考として、一般的な相場感を整理します。

| 受水槽の容量 | 主な対象物件規模 | 交換費用の目安 |

|---|---|---|

| 1〜3㎥程度 | 小規模アパート(5〜8室) | 60万〜100万円程度 |

| 3〜5㎥程度 | 中規模アパート(8〜15室) | 100万〜160万円程度 |

| 5〜10㎥以上 | 中〜大規模マンション(15室以上) | 150万〜250万円以上 |

※上記はあくまで参考値です。既存設備の撤去・処分費用、配管工事の範囲、地域の業者単価によって実費は大きく変動します。

私の松本(10室)で約150万円、甲府(18室+店舗)で約200万円というのは、この相場感と概ね一致しています。「10室のアパートで150万円」という数字を、購入前から想定に入れておく必要があるということです。

150万・200万円をどう乗り越えたか——家賃相殺交渉の実際

「どこからこの金を出すのか」という問いへの答えは、結論から言えば家賃相殺です。

家賃相殺とは、本来毎月オーナーに振り込まれるはずの家賃収入を、修繕費の返済に充当する仕組みです。つまり、「修繕費を先払いしてもらい、毎月の家賃でそれを返済していく」という形になります。

管理会社との家賃相殺交渉——私が実際に行ったこと

交渉において、私が管理会社に対して特に意識してお願いしたのは、「年度をまたがない範囲で、できるだけ返済期間を長く設定してほしい」という点でした。

なぜ年度をまたがないかというと、修繕費の経理処理・確定申告上の費用計上タイミングをシンプルに保つためです。また、返済期間が長いほど毎月のキャッシュへの負担が小さくなるため、なんとか生活できるキャッシュフローを確保できます。

甲府の200万円については、管理会社に頼みに頼んで、約1年かけての家賃相殺という条件で合意してもらいました。毎月の手取り家賃が実質ゼロに近くなる期間が続きましたが、それでも一括で200万円を現金で用意するよりはるかに現実的でした。

管理会社との関係を日頃から誠実に維持しておくこと——これが、いざという時に「無理なお願い」を聞いてもらえる最大の資産です。

火災保険は使えるのか?——「経年劣化」の壁

受水槽の亀裂が判明した際、私は当然、火災保険の適用を管理会社に打診しました。結果は、不適用。理由は「経年劣化による損傷」であり、突発的な事故や自然災害とは認定されなかったためです。

火災保険は非常に強力な武器ですが、「経年劣化」と判定された修繕には基本的に適用されません。築30年超の物件で受水槽が亀裂した場合、保険会社はまず経年劣化の可能性を検討します。

一方で、私の経験では風災や台風による窓ガラスの破損、強風によるアパートの損傷については保険申請が通ったケースもあります。どのケースが適用になるかの判断は非常にケースバイケースであり、「諦めずにまず申請してみる」という姿勢が重要です。

火災保険の申請を適切に行うためのノウハウについては、以下の記事で詳しく解説しています。受水槽のような設備トラブルで「これは保険使えないのか…」と諦める前に、ぜひご一読ください。

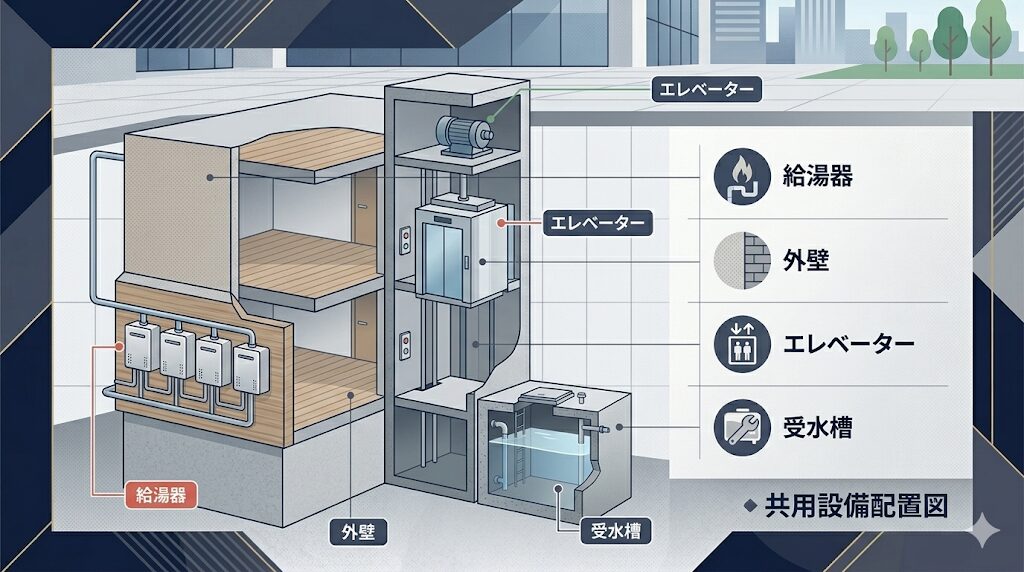

共有部設備は「見えないリスク」の塊——オーナーが把握すべき主要設備一覧

受水槽は、共有部設備リスクの「代表選手」に過ぎません。築古の一棟物件を保有していると、受水槽以外にも「ある日突然、大金が吹き飛ぶ設備」が複数存在しています。

私の甲府の物件では、インターホンの故障、風呂のドアの破損、換気扇の故障、トイレの漏電——と、数え上げればきりがないほど、しょっちゅう故障連絡が届きます。管理会社から「直していいでしょうか」と連絡が来るたびに、「はい、家賃相殺でお願いします」と答え続ける日々。18室という部屋数が多い分、トラブルの頻度もそのまま多くなります。

共有部設備のトラブルは、「もし起きたら」ではなく「いつ起きるか」の問題です。特に築30年超の物件では、複数の設備が同時期に寿命を迎えるという最悪のシナリオも十分ありえます。

給湯器・外壁……主要設備の寿命と交換費用の目安

共有部の主要設備について、寿命の目安と交換・修繕費用の参考値を整理します。購入検討中の物件に対して、これらの設備の設置年数を必ず確認してください。

| 設備名 | 寿命の目安 | 修繕・交換費用の目安 |

|---|---|---|

| 受水槽 | 15〜25年 | 60万〜250万円以上 |

| 給湯器(共用部) | 10〜15年 | 15万〜40万円/台 |

| エアコン(共用部) | 10〜15年 | 10〜20万円/台 |

| 外壁塗装・補修 | 10〜15年 | 100万〜500万円以上(規模による) |

| 屋上防水 | 10〜15年 | 50万〜200万円以上 |

| 電気設備(幹線・盤) | 20〜30年 | 50万〜150万円以上 |

| 排水管 | 20〜30年 | 50万〜200万円以上 |

※上記はあくまで参考値です。物件規模・劣化状況・地域の業者単価によって実費は大きく異なります。

給湯器については、10室規模のアパートであれば各戸に1台ずつ設置されているケースが大半です。10台が10年〜15年で順番に壊れていくという前提で資金計画を立てる必要があります。給湯器トラブルの詳細と、交換費用・業者選定の判断基準については以下の記事で詳しく解説しています。

「受水槽で150万円、次は給湯器で100万円——」そんな連鎖が現実に起きるのが、築古一棟物件の実態です。この連鎖をどう食い止めるかを知りたい方は、ぜひ続けてお読みください。

設備故障の連鎖を防ぐ!給湯器・エアコンの交換基準と修繕資金計画

雨漏り・外壁剥落——放置すると「責任問題」に発展するリスク

設備の老朽化で見落とされがちなのが、雨漏りと外壁剥落です。これらは単なる修繕費用の問題ではなく、第三者への損害賠償責任に発展するリスクがあります。

私の松本の物件では、現在も「雨受けのひさしが壊れている」箇所があります。正直に言えば、資金的な余裕がなくてまだ直せていません。しかしこれが万が一落下して通行人に当たれば、建物所有者として損害賠償を負う可能性があります。

RCマンションの雨漏りについては、原因特定が特に難しいという問題があります。築古物件では「どこから浸水しているのかわからない」という状況が頻発し、業者を何度呼んでも根本原因にたどり着けないケースも珍しくありません。

雨漏りが発生した際の対応フローと業者選定の注意点、また外壁剥落が所有者責任にどう関わるかについては、以下の記事でそれぞれ詳しく解説しています。

「雨が降るたびに管理会社に電話が来る」という状況になる前に、今すぐ確認しておくべきことがあります。

直しても漏れるRC雨漏りの真実|中古物件の躯体リスクと修繕の正解

外壁・タイル剥落で大家が負う「工作物責任」と施設賠償保険の完全ガイド

修繕費は「突発」ではなく「予定外の予定」——積立設計と資本的支出の考え方

受水槽の亀裂も、給湯器の故障も、外壁の劣化も——「突然起きた」と感じるのは、それが頭の中の計画に入っていなかったからです。視点を変えれば、築古物件における設備の老朽化は、購入した日から始まっているカウントダウンに過ぎません。

重要なのは、修繕費を「もしもの備え」ではなくいつか必ず発生するコストとして最初から織り込むことです。

修繕費 vs 資本的支出——税務上の扱いと20万円の判定基準

修繕にかかった費用は、税務上「修繕費」として全額その年に経費計上できるケースと、「資本的支出」として減価償却していくケースに分かれます。この判断を誤ると、税負担が想定外に重くなる可能性があります。

大まかな判断基準は以下の通りです。

修繕費として処理できるもの(原則)

- 原状回復を目的とした修繕

- 1つの修繕工事の費用が20万円未満のもの

- おおむね3年以内の周期で繰り返される修繕

資本的支出として処理すべきもの(原則)

- 建物の価値を高める改良工事(グレードアップ)

- 1つの修繕工事の費用が20万円以上かつ耐用年数を延ばす性質のもの

受水槽の全とっかえ(150万〜200万円)はほぼ間違いなく資本的支出に該当し、一括経費計上はできません。この区分を事前に税理士と確認しておかないと、確定申告で大きなトラブルになります。

修繕費と資本的支出の判定基準の詳細、および20万円ラインの具体的な考え方については、以下の記事で丁寧に解説しています。「修繕後に税理士から指摘を受けた」では手遅れです。

【税務調査対策】修繕費vs資本的支出!否認を避ける「20万円」の判定基準

「修繕積立よりも、まず健全なキャッシュフローが全て」——現場からの結論

ここで、私が最も伝えたいことをお伝えします。

「修繕費は積み立てておくべきでしょうか?」という質問をよく受けます。答えは「Yes、ただしそれはキャッシュフローがあっての話です」。

松本でも甲府でも、受水槽トラブルに苦しんだ根本的な理由は、「修繕積立が足りなかった」のではなく、そもそも物件のキャッシュフローが脆弱だったことにあります。毎月の家賃収入がローン返済・管理費・固定資産税などを差し引いた後にほとんど残らない状態では、いくら「積み立てよう」と思っても積み立てるお金が存在しないのです。

修繕積立は、健全なキャッシュフローが生まれる物件を選んで初めて成立する話です。キャッシュフローが出ない物件では、修繕費の捻出もできず、最終的には管理会社への丸投げ・家賃相殺の連続という綱渡りになります。

私の経験から導き出した基準を一つ挙げるとすれば、「毎月の手取りキャッシュフローの中から、家賃収入の10〜15%程度を修繕積立として確保できる余裕がある物件かどうか」です。これが確保できない物件は、そもそも購入を再考すべきです。

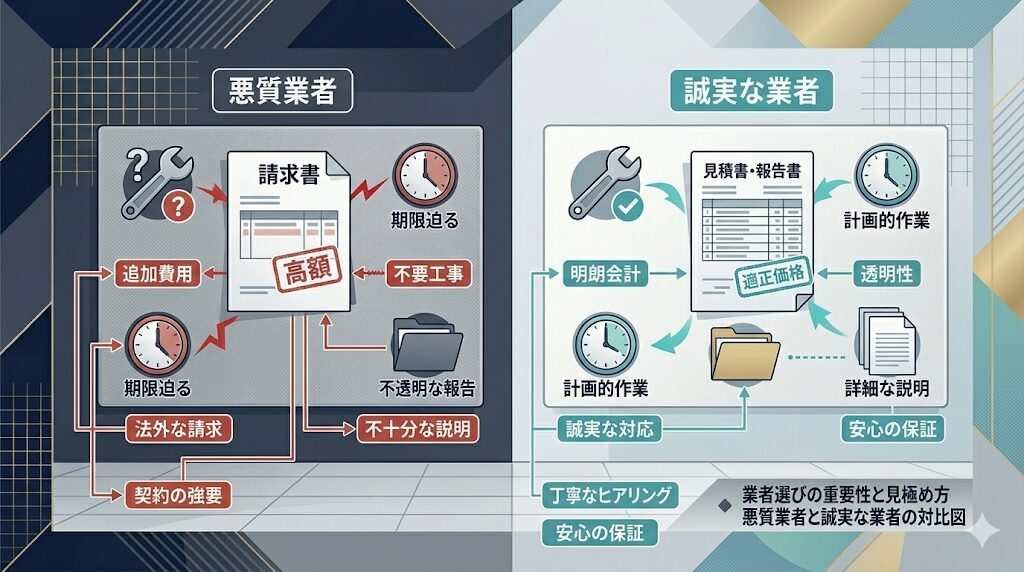

悪質業者に騙されないために——修繕見積もりと申請サポート業者の見分け方

修繕トラブルが発生した直後のオーナーは、精神的に追い詰められています。「早く直さなければ」「入居者に迷惑をかけてはいけない」という焦りの中で、業者の言い値をそのまま受け入れてしまうケースが後を絶ちません。

そこを狙っているのが、悪質な修繕業者と火災保険申請サポート業者です。

「保険でタダで直せる」という甘い言葉の罠

「火災保険を使えば自己負担ゼロで修繕できます」——この言葉を聞いたことがある方は多いはずです。

確かに、適切な申請によって保険金が下りるケースはあります。私自身、風災による損傷で複数回、保険申請が通った経験があります。しかしそれは、あくまで正当な損害が発生した場合に限った話です。

問題なのは、「経年劣化による損傷」を「風災・雹災による損傷」として保険申請するよう誘導する悪質サポート業者の存在です。こうした業者は成功報酬として保険金の30〜50%を手数料として要求するだけでなく、虚偽申請が発覚した場合には保険契約の解除・詐欺罪での刑事責任というリスクをオーナーに負わせます。

「タダで直せる」という言葉を聞いた瞬間、疑ってください。正直に申請して通るなら問題ありません。しかし悪質業者の誘導による虚偽申請は、オーナー自身が刑事リスクを負う行為です。

火災保険申請サポート業者の見分け方と、適切な申請の進め方については以下の記事で詳しく解説しています。「怪しいとは思ったけど、藁にも縋る思いで……」という後悔をしないために、ぜひ事前にお読みください。

「タダで直せる」は罠!悪徳火災保険申請サポート業者の見分け方

複数見積もりの取り方と正当な業者選定の基準

修繕工事の見積もりは、必ず複数社から取得することが大原則です。

ただし、受水槽のような緊急性の高いトラブルでは「今すぐ直さないと入居者に断水が発生する」という状況になることも多く、じっくり比較している時間的余裕がないケースもあります。

私が管理会社との関係において実践しているのは、「日頃から誠実に・迅速に対応することで、管理会社側に『このオーナーのためなら交渉してあげよう』と思ってもらえる関係を作る」ことです。実際、甲府の200万円の修繕費交渉が1年分割で認められたのも、こうした日頃の関係構築があってこそだったと思います。

緊急時に「お願いできる」関係は、平時に積み上げるものです。

受水槽の交換費用の目安【容量・工事内容別】補助金と工事業者の選び方

受水槽の交換は「いくらかかるか読めない」という声が多い修繕の一つです。容量・工事内容別の費用目安と、補助金活用・業者選びのポイントを整理します。

| 受水槽容量(戸数目安) | 交換工事費用の目安 | 備考 |

|---|---|---|

| 1〜2t(4〜8戸) | 50〜100万円 | 小規模アパート。FRP製が主流。設置スペース確保が課題 |

| 3〜5t(10〜20戸) | 100〜200万円 | 中規模。クレーン工事が必要な場合あり(追加15〜30万円) |

| 10t以上(30戸以上) | 200〜350万円以上 | 大規模マンション。工期が長く仮設給水費用が別途発生 |

| 直結給水方式への切り替え | 30〜80万円(受水槽撤去込み) | 自治体によっては補助金対象。ランニングコスト削減効果あり |

補助金の活用:受水槽の直結給水切り替え工事は、一部自治体(東京都・大阪市等)で補助金制度があります。工事前に管轄の水道局に確認することで、最大30〜50万円の補助を受けられるケースがあります。また、複数の専門業者から見積もりを取ることで、費用を20〜30%削減できた事例も多いため、必ず相見積もりを実施してください。

よくある質問(Q&A)

- Q受水槽の交換費用は、火災保険で補填できますか?

- A

残念ながら、経年劣化による受水槽の亀裂・破損には、原則として火災保険は適用されません。 火災保険が適用されるのは、火災・風災・雹災・水災など「突発的な事故や自然災害」による損害に限られます。築30年超の物件で受水槽が亀裂した場合、保険会社は「経年劣化」と判定するのが一般的です。

ただし、「諦めずにまず管理会社に相談し、申請できる可能性がないか確認する」という姿勢は大切です。状況によっては一部補填が認められるケースもゼロではありません。一方で、「保険でタダで直せる」と持ちかけてくる悪質な申請サポート業者には十分ご注意ください。虚偽申請はオーナー自身が刑事リスクを負う行為です。

- Q家賃相殺とはどういう仕組みですか?管理会社は必ず応じてくれるのでしょうか?

- A

家賃相殺とは、本来毎月オーナーに振り込まれる家賃収入を、修繕費の返済に充当する仕組みです。管理会社が修繕費を立て替え払いし、毎月の家賃送金額からその分を差し引く形で回収します。

管理会社が必ず応じてくれるかというと、残念ながら保証はありません。 応じてもらえるかどうかは、日頃のオーナーと管理会社の関係性に大きく左右されます。「迅速に連絡を返す」「無理な要求をしない」「誠実に付き合う」——こうした積み重ねが、いざという時の交渉力になります。また、返済期間については「年度をまたがない範囲でできるだけ長く」と交渉することで、毎月のキャッシュへの負担を最小化できます。

- Q築古の一棟物件を買う前に、共有部設備の状態を確認する方法はありますか?

- A

はい、購入前のデューデリジェンス(物件調査)において、共有部設備の状態確認は必須です。具体的には以下の点を必ず確認してください。

- 受水槽・給水ポンプの設置年数と直近の点検記録

- 給湯器の設置年数と交換履歴

- 屋上防水・外壁の最終施工年と状態

- 過去の修繕履歴一覧(レントロールと併せて請求)

特に重要なのは、「修繕履歴が整備されていない物件は買わない」という原則です。修繕記録がないということは、「今まで何もメンテナンスされていない可能性がある」か「記録を管理できていないずさんな運営がされていた」かのどちらかです。どちらも、購入後に大規模修繕が集中するリスクを意味します。

「安い」「利回りが高い」という数字だけを見て築古物件を購入すると、買った翌年から修繕費の連続で利回りが一気に下がります。設備の状態確認は、物件価格の交渉材料にもなります。必ず実施してください。

まとめ——共有部設備リスクと向き合う大家の「守りの資金管理」

この記事では、私が松本と甲府の2物件で実際に経験した受水槽トラブル——合計で350万円超が一棟物件の共有部設備で吹き飛んだ実録——をもとに、アパートオーナーが知っておくべき共有部設備リスクと資金管理の本質をお伝えしました。

最後に、この記事の結論を改めて整理します。

① 受水槽の亀裂は「突然」ではなく「必然」 築30年超の物件では、点検をしていても防げない設備トラブルが発生します。「もし起きたら」ではなく「いつ起きるか」という前提で資金計画を立ててください。

② 家賃相殺交渉は「日頃の関係」があってこそ成立する 管理会社に無理をお願いできるのは、平時に誠実な関係を積み上げてきたオーナーだけです。緊急時の交渉力は、日常の対応から生まれます。

③ 修繕積立は「健全なキャッシュフロー」があって初めて成立する 修繕費を積み立てようにも、そもそも積み立てる原資がなければ意味がありません。修繕費の問題は突き詰めると、物件選びの問題に帰着します。

修繕費をどう積み立てるか」を考える前に、「毎月十分なキャッシュフローが生まれる物件かどうか」を徹底的に精査してください。これが、私が350万円超の授業料を払って得た、最も重要な教訓です。

不動産投資は「事業」です。設備の老朽化は事業リスクの一つであり、それを織り込んだ上でなお利益が出る物件を選ぶことが、サラリーマン大家として生き残るための絶対条件です。

また、共有部設備トラブルと並んで「突然の大出費」として大家を苦しめるのが、修繕費の資本的支出処理と税務対応の問題です。「直した費用をどう経費にするか」で手取りが大きく変わることを、ぜひ次の記事で確認してください。

【税務調査対策】修繕費vs資本的支出!否認を避ける「20万円」の判定基準

PR | 設備工事の相見積もり

受水槽の交換、1社の言い値で決めていませんか?

受水槽の交換は数十万円規模の高額工事です。こうした設備工事こそ、相見積もりを取るだけで金額が大きく変わることがあります。補助金の対象になるケースもあるため、複数社に見積もりを依頼して比較するのが安全です。

設備工事の無料見積もりを依頼する →

コメント