「空室になっても毎月家賃が入ってくる。30年間、安定した収入が保証される。」

こんな言葉を聞いて、サブリース契約に惹かれた経験はありませんか?

特に不動産投資を始めたばかりのサラリーマン投資家にとって、「30年一括借り上げ」という響きは非常に魅力的に聞こえます。空室リスクも管理の手間もなく、毎月安定した家賃が振り込まれ続ける——そんな理想的な投資ライフが脳裏に浮かぶのは、むしろ自然なことです。

しかし、この「30年保証」という言葉には、初心者投資家を陥れる深刻なカラクリが隠されています。

実態は、「30年間、今の家賃と同額が保証される」ではありません。正しくは「(条件が変わらなければ)30年間、借り上げ契約が続く可能性がある」というだけです。家賃の金額は、わずか2年ごとに業者の都合で引き下げられる可能性があり、しかもオーナー側には、それを合法的に拒否する手段がほとんどありません。

なぜそんなことが起きるのか。答えはシンプルです。借地借家法という日本の法律が、業者の側を強力に守っているからです。

この記事では、以下の3点を順を追って解説します。

- サブリース契約の基本構造と、オーナーが「貸主」なのに弱い理由

- 借地借家法第32条という「業者最強の盾」の正体

- 減額要求に対してオーナーが取れる現実的な対応策

サブリース契約を検討している方も、すでに契約中の方も、この記事を最後まで読んでから判断してください。知っているかどうかで、将来の手残りキャッシュフローが大きく変わります。

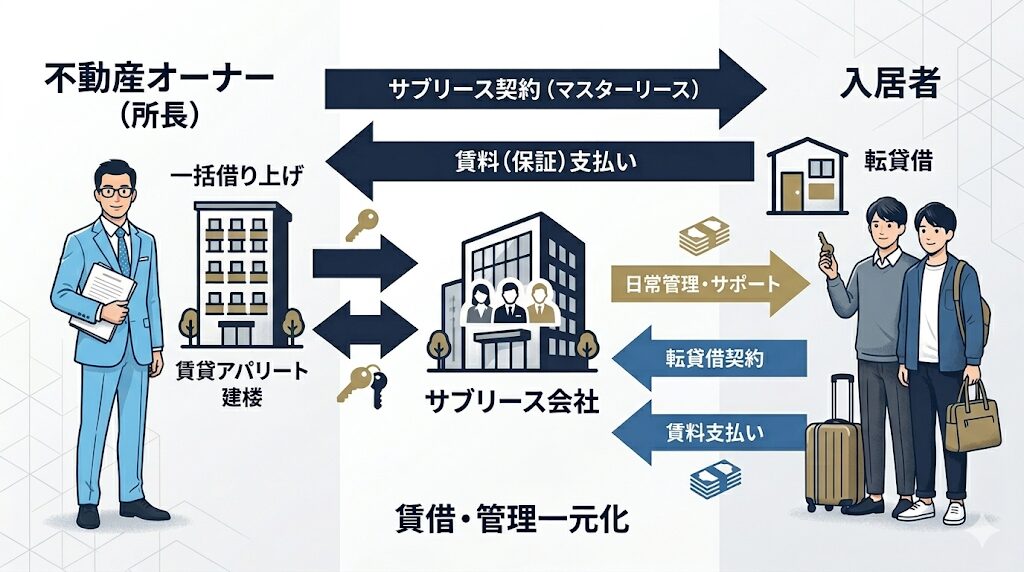

サブリース「30年一括借り上げ」とはそもそも何か?契約の基本構造

「一括借り上げ」という言葉のトリック

「30年一括借り上げ」とは、サブリース会社が物件をオーナーから丸ごと借り上げ、それを入居者に又貸し(転貸)する管理形態のことです。

一見すると、オーナーにとって非常に有利な仕組みに見えます。空室が出ても、入居者が滞納しても、そのリスクをすべてサブリース会社が引き受けてくれる——だから「安心」というわけです。

しかしここに最初の落とし穴があります。「一括借り上げ」とは単に「契約の形式」を指す言葉であって、家賃の金額が固定されることを意味しているわけではありません。

業者の営業トークでは「30年間お任せください」「空室でもご安心ください」という言葉が前面に出てきます。家賃が下がるかもしれないという説明は、契約書の片隅に小さな字で書かれているか、口頭では「まあ、そういう可能性もなくはないですが…」程度にさらりと触れる程度で終わることが多いのです。

初心者ほど「30年=30年間同額保証」と思い込んでしまいます。そしてその思い込みを、業者は積極的には訂正しません。これが業者の典型的な手口です。

サブリース契約でオーナーと業者の立場はどう変わるか

サブリース契約を結ぶと、法律上の関係性が根本的に変わります。

通常の賃貸管理では、オーナーと入居者が直接の貸主・借主の関係になり、管理会社はあくまで仲介者です。しかしサブリース契約では、オーナーがサブリース会社に物件を「貸す」形になります。

つまり、サブリース契約では「オーナー=貸主、サブリース会社=借主」という法律上の関係が生まれます。

この構造が、のちに大きな問題を引き起こします。なぜなら、日本の借地借家法は「借主を保護する法律」だからです。本来は経済的に弱い立場の一般入居者を守るために作られたこの法律が、プロの不動産業者であるサブリース会社にも、そのまま適用されてしまうのです。

自分の物件なのに、オーナーよりも業者の方が法律上強い立場になる。これがサブリース契約の本質的な問題です。

「30年一括借り上げ」減額リスクの正体|借地借家法第32条という壁

借地借家法第32条とはどんな法律か

サブリース問題の核心にある法律が、借地借家法第32条(賃料増減額請求権)です。

この条文には、こう規定されています。

建物の借賃が、土地若しくは建物に対する租税その他の負担の増減により、土地若しくは建物の価格の上昇若しくは低下その他の経済事情の変動により、又は近傍同種の建物の借賃に比較して不相当となったときは、契約の条件にかかわらず、当事者は、将来に向かって建物の借賃の額の増減を請求することができる。

「契約の条件にかかわらず」——ここが最大のポイントです。

サブリース会社は、この条文を根拠に「周辺相場が下がった」「空室が増えた」「経済状況が悪化した」などを理由として、オーナーに家賃の引き下げを合法的に要求することができます。

借地借家法第32条では、建物の賃料が経済事情の変動によりほかの賃料に比べ不相応になったときは、当事者はその増減を請求できると規定されています。そしてこの法律の主体は「当事者」ですから、貸主であるオーナーにも増額請求の権利はあります。しかし現実には、賃料が下がる局面でサブリース会社が減額請求を行使してくる構図が圧倒的に多いのです。

「減額しない特約」を入れても無意味な理由

「では、契約書に『家賃を減額しない』という特約を入れておけばいいのでは?」と思う方もいるでしょう。

実際に、そのような「不減特約(家賃不減額特約)」を契約書に盛り込んでいるオーナーは少なくありません。しかし、この特約は法律上、無効です。

借地借家法第32条は強行法規であるため、たとえ賃料を減額しないという取り決めをしたとしても、無効となります。不動産のプロであるサブリース会社は、もちろんこの事実を知っています。そのため悪質な場合には、あえてこの条文を入れることでオーナーを安心させ、契約締結をすることがあります。

これは非常に悪質な手口です。「安心してください、減額しない特約を入れますから」と言いながら、その特約が法的に何の意味も持たないことを業者側は知っている。オーナーを安心させるためだけの「飾り」として特約を使う業者が存在するのです。

2003年の最高裁判決が決定打になった

サブリース契約に借地借家法第32条が適用されるかどうかについては、長年にわたり法律の解釈が分かれていました。「サブリースは通常の賃貸借とは性質が異なる」としてオーナー側が争ったケースも多くありましたが、2003年10月21日の最高裁判決により「サブリース契約は借地借家法が適用される賃貸借契約である」という方針が示され、サブリース会社の賃料減額は妥当という判断がされました。

この最高裁判決により、「サブリース契約であっても業者は借地借家法第32条に基づいて減額請求できる」という解釈が確定しました。

現在、裁判においては賃料減額に関してオーナーがサブリース会社を訴えても勝てない状況となっていますので、サブリース会社との契約はリスクをふまえて慎重に考える必要があります。

これは、オーナーにとって非常に厳しい現実です。契約書に何と書いてあろうと、法律上、業者は減額を要求できる。そして最高裁が「それは合法だ」と判断した。この事実を、契約前に理解しているサラリーマン投資家は、残念ながらまだ多くありません。

なぜ業者の減額要求は通るのか?交渉の現場で起きていること

「応じなければ契約解除」は本当に可能なのか

実際にサブリース会社から減額通知が届いたとき、多くのオーナーはこう脅されます。

「このままご同意いただけない場合は、契約の継続が難しくなります。」

これは事実上の「減額に応じなければ契約を打ち切る」という圧力です。しかし現実には、サブリース会社は法律上の借主となり、借地借家法の保護を受けるため、これまでの裁判ではサブリース会社の地位は非常に強く、オーナー側からの解約が認められる例はほとんどありませんでした。

つまり、業者がオーナーを脅す一方で、業者自身は簡単には契約を解除できないというねじれた構造があります。

では業者側から一方的に解除することはできるのかというと、これもまた問題です。サブリース会社からオーナーに対し、一方的に契約の打ち切りを迫るトラブルも多発しています。事例としては、オーナーに大幅な賃料減額を提示して、これに応じなければサブリース契約を解除するといったものです。実際にサブリース会社からの無理な要求を断ったオーナーに対し、サブリース契約を強引に解除し、それまで物件を借りていた入居者全員を近隣に建つ自社物件に転居させる手段を取ったというトラブルもありました。

この「全入居者を自社物件に移動させる」という手口は、特に悪質です。オーナーは一夜にして全室空室という最悪の状態に追い込まれ、ローン返済だけが残ります。減額を断れば空室地獄、受け入れればキャッシュフローの悪化——オーナーはどちらに転んでも損をする構造に置かれるのです。

オーナーが孤立無援になる構造的な理由

サブリース会社との交渉でオーナーが圧倒的に不利になるのは、法律の問題だけではありません。情報量と専門性の非対称性が、オーナーを孤立させます。

業者は日常的に賃料交渉を行うプロ集団です。借地借家法の条文も、過去の判例も、交渉の落としどころも、すべて熟知した上でオーナーに向き合います。一方のオーナーは、多くの場合サラリーマンとして本業を持ちながら、突然の減額通知を受け取ります。法律の知識もなく、相談できる専門家もおらず、まず何をすべきかもわからない状態から交渉が始まるのです。

話し合いの際には、サブリース業者が提出してくる資料を精査し、過去の判例を挙げての主張が必要となり、個人で対応するには限度があり泣き寝入りするケースが多いのが実態です。

さらに、裁判で争えばいいという意見もあるが、1回裁判するだけでも100万円以上のコストがかかり、時間もエネルギーも相当必要になります。その間は家賃が送金されないリスクもあるため、そこまでして問題を正そうと思うオーナーはほとんどいないというのが現状です。

これが、業者の減額要求が「通ってしまう」現実的な理由です。法律で守られているだけでなく、戦うコストが高すぎてオーナーが折れざるを得ない構造になっているのです。

「2年ごと見直し」という契約上のトリック

もう一つ見落とされがちなポイントが、契約書に書かれた「保証家賃の見直しは2年ごと」という条項です。

表面上は「30年保証」という長期契約に見えながら、実態は2年ごとの条件変更が可能な短期契約という二重構造になっています。サブリース会社は更新のたびに減額や解約を打ち出せる一方、オーナーは違約金なしで解約できない非対称な関係が生まれます。

30年という数字は「関係が続く期間の上限」であって、「同じ条件が続く保証」ではありません。この違いを契約前に理解しているかどうかが、サブリース契約を「事業として成立させられるか」の分岐点になります。

サブリース問題の全体像——なぜこの契約が不動産投資全体の中でこれほど多くのトラブルを生んできたのか——については、以下の記事でさらに詳しく整理しています。サブリースの落とし穴を体系的に理解したい方は、あわせてご確認ください。

【危険】不動産投資のサブリースの罠!かぼちゃの馬車事件から学ぶ「家賃保証」の正体

サブリース減額リスクに対してオーナーが取れる現実的な対策

契約前に確認すべき3つのポイント

最も重要なのは、契約前の段階でリスクを正確に把握することです。以下の3点は、サブリース契約を検討する際に必ず確認してください。

①「賃料改定条項」を契約書で必ず確認する

「保証賃料の見直しは〇年ごとに行う」という条項が、必ず契約書のどこかに記載されています。口頭での説明だけでなく、書面で改定のタイミングと条件を確認してください。「協議の上」「相場に応じて」などのあいまいな表現が使われている場合は、業者に有利な解釈を許す余地になります。

②初期の保証賃料が「相場の何パーセント」かを確認する

一般的にサブリースの賃料は、満室想定時の85%程度(実際には80〜90%と幅がある)が相場となっています。 初期の保証賃料が相場対比で高く設定されている場合、数年後に大幅な減額を求められるリスクが高まります。「今だけ高い家賃を提示して契約を取り、後から下げる」という手口が実在するためです。

③「免責期間」の有無と長さを確認する

サブリース契約には一般的に免責期間が設けられており、入居者が退去した時に1〜3か月間発生するように設定されているところが多くあります。「空室でも保証される」と思っていたのに、退去のたびに数か月分の収入が消える——これも多くのオーナーが見落とす落とし穴です。

すでに契約中の場合、今すぐできること

すでにサブリース契約を締結しており、減額要求が来ている、あるいはいつ来るか不安だという方は、以下の対応を検討してください。

まず、すぐに応じる必要はありません。 減額請求が届いたからといって、その場で合意書にサインする義務はありません。減額請求されても直ちに減額に応じる必要はなく、当事者間での話し合いで請求額を減額できる可能性があります。 業者が提示してきた根拠資料(周辺相場のデータ、空室率の推移など)を要求し、数字の妥当性を自分でも確認することが第一歩です。

次に、弁護士または賃貸管理の専門家に相談することを強くおすすめします。個人で対応するには情報量と専門性の差が大きすぎるため、少なくとも初期の交渉方針だけでも専門家のアドバイスを受けることが重要です。

そして、契約解除の条件を改めて確認することも必要です。令和以降、一定額の立退料を支払うことを条件にオーナー側からの契約解除を認めた裁判例も複数登場しています。以前と比べて解除の余地がまったくないわけではありませんが、それでも立退料の負担は小さくありません。現実的な出口を把握した上で交渉に臨むことが重要です。

サブリースが「候補に入る」人、「絶対に手を出してはいけない」人

13年間、38部屋の賃貸経営を続けてきた私の実務感覚から言えば、サブリース契約が「候補になりうる」のは非常に限られたケースだと思っています。

それは、ローン返済がほとんどない、またはキャッシュで物件を取得できる人です。

考えてみてください。サブリースの最大のリスクは「家賃が下がってもローンが返せなくなる」ことです。逆に言えば、毎月の返済負担が軽い、あるいはゼロであれば、家賃が多少下がっても致命傷にはなりません。管理の手間を省きたいという明確な理由がある場合に限り、検討の土台に乗せられるかもしれません。

しかし同時に、これは矛盾をはらんでいます。返済が少ない人ほど、わざわざサブリースにしてマージンを抜かれる必要がない、という見方もできるからです。

一方、ローン返済が重く、毎月のキャッシュフローがギリギリという状況でサブリース契約を結ぶのは、非常に危険です。家賃が10〜15%下がっただけで収支が赤字に転落し、ローンの返済原資がなくなる。その時点で業者との関係を断ち切ろうとしても、法律が業者を守るため簡単には解約できない。これが最悪のシナリオです。

不動産投資において、毎月のキャッシュフローと出口(売却)を最初から設計できているかどうかが、サブリース依存から自分を守る最大の武器です。物件選定の段階から「サブリースなしで回せるか」を基準に据えることを、私は強くおすすめしています。

サブリース契約の解約方法と解約時に発生するリスク・費用の全容

「サブリースをやめたい」と思っても、簡単には解約できない構造になっています。解約方法と発生するリスク・費用を正確に把握してください。

| 解約パターン | 手順・条件 | 発生するコスト・リスク |

|---|---|---|

| 契約期間満了時の解約 | 満了3〜6ヶ月前に書面で解約通知 | 原則コストなし。ただし業者が「自動更新」と主張するケースあり |

| 中途解約(オーナー都合) | 契約書の「解約条項」を確認。多くは6ヶ月〜1年前通知が必要 | 違約金(残期間家賃の数ヶ月分)が発生するケースが多い |

| 業者の債務不履行を理由とした解約 | 家賃未払い・管理放棄等を証拠化→内容証明で解除通知 | 法的手続き費用(弁護士費用10〜30万円)。ただし違約金なしになる可能性あり |

| 賃借人保護を理由に解約できないケース | 転貸借契約(サブリース業者↔入居者)が残っている間は解除が困難 | 入居者への立退き料が必要になることがある |

解約で最も重要なポイント:サブリース契約を解約しても、業者と入居者との間の転貸借契約は残ります。入居者との直接の賃貸借関係に移行するには、入居者との合意が必要なため、必ず弁護士に相談した上で手続きを進めてください。

サブリース家賃減額の断り方【法的根拠と交渉テンプレート】

サブリース業者から「家賃を下げたい」と言われたとき、多くの大家は断り方を知らずに受け入れてしまいます。家賃減額の断り方には法的根拠があります。

断り方の法的根拠

借地借家法32条では借主(サブリース業者)に家賃減額請求権がありますが、これは「一方的に下げられる権利」ではありません。合意がなければ最終的には裁判で決まります。つまり「断ることができる」のが正しい断り方の前提です。

断り方の交渉テンプレート

「家賃減額のご提案について回答いたします。

現在の家賃は契約時に合意した額であり、

減額に応じる根拠がございません。

減額を求める場合は、以下の資料を書面でご提示ください。

・周辺の賃貸相場(直近3ヶ月・同条件物件の実績)

・現在の管理物件の空室率・収支データ

・減額が必要な具体的な根拠

書面での根拠提示がない場合、現行賃料の継続をお願いします。

なお、本件は弁護士にも相談のうえ対応しております。」この断り方の効果は「法的に根拠なき減額には応じない姿勢を示す」ことにあります。多くのサブリース業者は、書面での根拠提示を求められると撤退します。断り方として「弁護士への相談」を明示することも、交渉力を高める有効な手段です。

よくある質問

- Qサブリース契約で「家賃を下げない」という特約を結んでいれば、減額要求を断れますか?

- A

残念ながら、断れません。「家賃不減額特約(不減特約)」は、一見するとオーナーを守るように見えますが、借地借家法第32条は「強行法規」に該当するため、当事者間の特約よりも法律が優先されます。つまり、契約書に何と書いてあっても、サブリース会社は法律を根拠に減額請求を行使できます。悪質な業者の中には、この事実を知りながらあえて「不減特約を入れますよ」と提案し、オーナーを安心させて契約を取るケースもあります。特約の文言ではなく、そもそもサブリース契約を結ぶかどうか自体を慎重に判断することが最重要です。

- Qサブリース会社から減額通知が届きました。その場でサインしてはいけませんか?

- A

その場で即決する必要はまったくありません。減額請求はあくまでも「要求」であり、合意書にサインして初めて効力が生じます。まずは業者に対して「減額の根拠となる資料(周辺相場データ・空室率の推移・収支計算書など)を書面で提出してほしい」と要求してください。業者が根拠を示せない場合や、数字が不合理な場合は交渉の余地があります。また、対応に迷う場合は、賃貸管理に詳しい弁護士や不動産コンサルタントへの相談を強くおすすめします。「とりあえずサインしておこう」という判断が、その後10年以上の収支を大きく悪化させる可能性があります。

- Qサブリース契約を途中でやめたい場合、オーナー側から解約することはできますか?

- A

法律上、非常に困難です。サブリース会社は借地借家法上の「借主」として強く保護されており、オーナー側からの解約には「正当事由」が必要とされています。売却したい、他の管理会社に変えたいといった理由は、正当事由として認められないケースがほとんどです。ただし、近年は一定の立退料を支払うことを条件にオーナー側からの解除を認める裁判例も出てきています。解約を検討している場合は、まず契約書の解約条項を確認し、専門家に相談した上で交渉に臨んでください。「解約できない契約」に縛られてからでは遅いため、契約前の段階で解約条件を必ず確認することが最大の防衛策です。

📌 不動産投資歴13年・38室の現役大家がすすめる「資産運用の最初の相談窓口」

「始めたいけど怖い」を最速でクリアする方法——中立なアドバイザーに1時間相談するだけでいい

業者に相談すれば売り込まれるだけ。独学では何年かかるか分からない。トウシェルは中立なFP・アドバイザーが不動産投資の適性・タイミングを無料で整理してくれるサービスです。まず方向性を固めてから動いた方が、リスクを最小化できます。

▼ トウシェルでできること

✅ 中立なFPが不動産投資の適性・タイミングをアドバイス

✅ 「今すぐ買うべきか待つべきか」を客観的に整理

✅ 面談後の売り込みなし・完全無料

※ 相談・診断は完全無料|本リンクは広告(アフィリエイトリンク)です

まとめ:「30年保証」という言葉を、事業家の目で見直す

この記事では、サブリース「30年一括借り上げ」の減額リスクの正体と、業者の要求が通ってしまう法的な理由を解説しました。最後に、要点を整理します。

①「30年保証」は金額の保証ではない 30年という数字は「契約関係が続く期間の上限」に過ぎません。保証家賃は2年ごとに見直され、業者の都合で引き下げられる可能性があります。

②借地借家法第32条が業者の最強の盾になる サブリース契約では業者が「借主」となるため、借地借家法の強力な保護を受けます。「家賃不減額特約」を入れても法的に無効であり、最高裁判決でも業者側の減額請求が認められています。

③個人での交渉は圧倒的に不利 情報量・専門性・裁判コストのすべての面でオーナーは不利な立場に置かれます。減額通知が届いてから慌てるのではなく、契約前の段階でリスクを把握し、対策を講じることが不可欠です。

④サブリースが候補になるのは、返済負担が極めて軽い人だけ ローン返済が重い状態でサブリース契約を結ぶのは、家賃減額が即座に経営危機に直結するため非常に危険です。「サブリースなしで回せるか」を最初から設計に組み込むことが、真に安定した不動産経営の基本です。

不動産投資は「業者の言葉を信じる」のではなく、「契約の構造を自分で理解する」ことが出発点です。 サブリースという仕組みの法的な性質を正しく把握した上で、それでも自分の投資戦略に合うかどうかを冷静に判断してください。

「30年安心」という言葉の裏側に何があるのかを知った今、あなたはすでに多くの初心者投資家より一歩先を歩んでいます。

ただ、サブリースの問題はこれだけにとどまりません。「家賃減額を断ったら業者に全入居者を引き抜かれた」「解約しようとしたら数百万円の違約金を請求された」——サブリースをめぐるトラブルの全貌は、さらに複雑で深刻です。

【危険】不動産投資のサブリースの罠!かぼちゃの馬車事件から学ぶ「家賃保証」の正体

コメント