「毎月のキャッシュフローは黒字のはずなのに、なぜか口座残高が減っていく——」

不動産投資を始めた方が最初に直面する「謎の資金枯渇」の正体は、ほぼ確実にこれです。毎月の家賃収入の計算には入れていた、でも「忘れた頃にやってくる税金」の計算はしていなかった。

私自身、13年間・38室の賃貸経営を続けてきた中で、この感覚を何度も味わいました。甲府の5階建てマンションを購入した直後、翌月に5室が一気に退去するという地獄を経験しながら、さらに数ヶ月後に不動産取得税の納付書が届いた時の絶望感は、今でも鮮明に覚えています。「まだあるのか」という、あの感覚です。

この記事では、不動産投資家が年間を通じて直面する「忘れた頃に来る税金・費用」を完全に可視化し、資金を事前に確保するための実践的な方法をお伝えします。

結論から言えば、毎月の手残りキャッシュフローを「満額使えるお金」だと思ってはいけません。その中には、年に一度または数年に一度やってくる大きなキャッシュアウトのための「積立分」が必ず含まれているべきなのです。

不動産投資で「忘れた頃に来る」税金・費用の全リスト

不動産を購入した瞬間から、あなたには様々なキャッシュアウトが「時限爆弾」のように仕掛けられます。厄介なのは、これらが毎月の家賃収入の流れとは別のタイミングで、まとまって発生するという点です。

まず全体像を把握しましょう。

購入直後(決済日当日〜2週間以内):登記費用

物件の決済日に、不動産の所有権を自分の名義に移す「登記申請」を行います。この登記にかかる費用は、決済日当日または前後に一括で支払う必要があります。

主な内訳は以下の通りです。

- 登録免許税(所有権移転):固定資産税評価額 × 2.0%(土地・建物)

- 登録免許税(抵当権設定):借入金額 × 0.4%

- 司法書士報酬:5〜15万円程度(物件規模による)

例えば、固定資産税評価額が5,000万円の一棟マンションを8,000万円のローンで購入した場合、登録免許税だけで土地・建物で約100万円、抵当権で約32万円、合計130万円超の現金が必要になります。

これは物件購入の「諸費用」として事前に計算している方も多いですが、ローンに含まれない場合がほとんどです。手元現金として必ず確保してください。

購入後4〜6ヶ月:不動産取得税

登記が完了してから、おおむね4〜6ヶ月後に、都道府県から「納税通知書」が突然届きます。不動産取得税は所有権移転の登記をしてからおおむね4〜6ヶ月後に納税通知書が届き ます。新築物件の場合はさらに時間がかかり、1年以上後に届くケースもあります。

税額の計算式は以下の通りです。

不動産取得税 = 固定資産税評価額 × 3%(土地・住宅の場合、2027年3月末まで軽減税率)

注意点があります。不動産取得税の軽減措置を受けるための最大のポイントは、申告が必要ということです。申告していないと軽減前の税額が記載されているので、多額の税金を払うことになりかねません。

軽減措置の申告は、物件取得後に管理会社や税理士に必ず確認してください。

「購入してしばらくしたら税金が来なかった」は要注意です。自治体によっては通知が遅れる場合があり、突然1年後に届くこともあります。常に準備しておくべき費用です。

毎年4〜5月:固定資産税・都市計画税の納税通知書

不動産投資家にとって最も「のしかかる」年間コストが、この固定資産税です。市区町村から4月頃に納付書が送られてくるので、これを年4回または一括で支払えば完了します。

税率は固定資産税1.4%、都市計画税0.3%が標準です。

一棟物件の場合の目安

複数の物件を抱えるオーナーにとっては、この固定資産税が年間の最大のキャッシュアウトになります。私の実感として、甲府の18室+店舗のマンション(取得価格8,900万円)では、固定資産税だけで年間数十万円単位でかかります。これを4回に分割して払うとはいえ、1回あたりの支払いは相当な額です。

遍歴にも書いた通り、毎月のキャッシュフローが回っているように見えても、この固定資産税のタイミングで一気に現金が飛ぶのが実態です。この感覚は、物件を1室・2室持った段階ではまだ薄いのですが、一棟物件を複数抱えるようになると、年に数回「あ、また来た」という瞬間が訪れます。

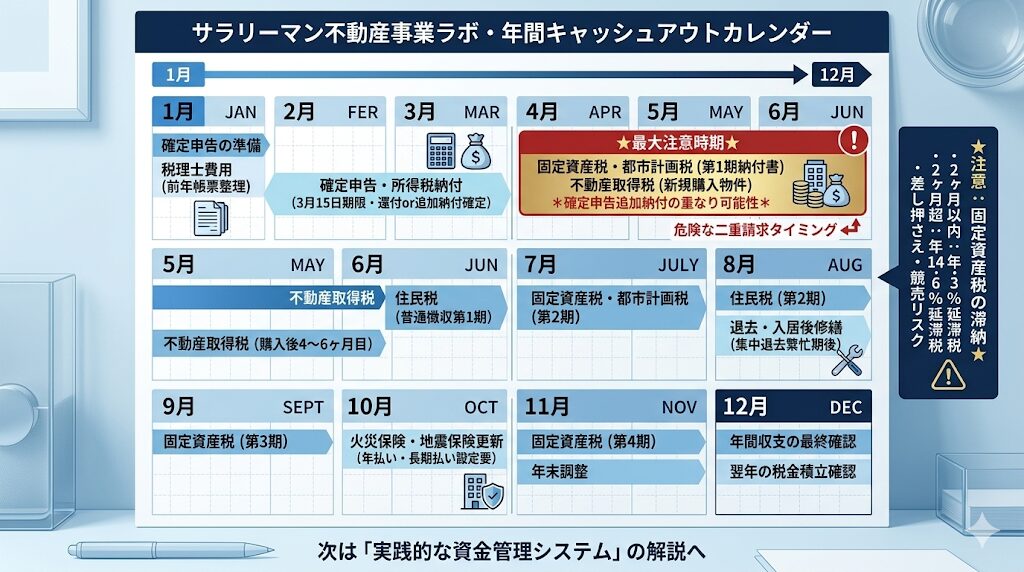

月別・納税カレンダー完全版|サラリーマン大家が年間で準備すべき現金

では、年間を通じたキャッシュアウトのスケジュールを整理します。これを「知っているか知らないか」で、資金繰りの安心感はまったく変わります。

前半(1月〜6月)の資金流出マップ

| 時期 | 発生する支出 | 特記事項 |

|---|---|---|

| 1月 | 確定申告の準備・税理士費用 | 前年分の帳票整理が必要 |

| 2〜3月 | 確定申告・所得税納付(3月15日期限) | 還付 or 追加納付が確定する |

| 4〜5月 | 固定資産税・都市計画税(第1期) | 納付書が届く。最大の注意時期 |

| 4〜6月 | 不動産取得税(購入後4〜6ヶ月目) | 新規購入物件がある場合のみ |

| 6月 | 住民税(普通徴収の場合)の第1期 |

最大の注意ポイント:4〜5月の「二重請求」

最も危険なのは、4〜5月です。固定資産税の第1期に加え、購入から数ヶ月が経過した物件の不動産取得税も、このタイミングで重なることがあります。さらに確定申告で追加納付が発生した場合は、3〜5月に3種類の税金支払いが重なるという事態も起こり得ます。

後半(7月〜12月)の資金流出マップ

| 時期 | 発生する支出 | 特記事項 |

|---|---|---|

| 7月 | 固定資産税・都市計画税(第2期) | ※自治体により異なる |

| 8月 | 住民税(第2期)・お盆前後の修繕集中 | 退去・入居の繁忙期後の修繕 |

| 9〜10月 | 固定資産税(第3期) | |

| 10月 | 火災保険・地震保険の更新 | 年払い・長期払いで設定要 |

| 11月 | 固定資産税(第4期)・年末調整 | |

| 12月 | 年間収支の最終確認・翌年の税金積立確認 |

固定資産税の納付期限(第2期以降)は、納付書を受け取ってから忘れやすいタイミングです。スマートフォンのカレンダーに必ず登録し、期限の2週間前にリマインダーを設定してください。

固定資産税を滞納すると?

万が一滞納した場合、納期限の翌日から2カ月以内は年7.3%、2カ月を過ぎてしまうと14.6%の延滞税が課されます。 さらに、差し押さえ後も滞納が解消されない場合、その土地や家屋は競売にかけられ、滞納分の税金の支払いに充てられてしまいます。

不動産投資のローンを滞納するより、ある意味で怖い結末が待っています。

ここまで読んで、「では実際に月々いくら積み立てればいいのか」という疑問が生まれているはずです。私がスルガ銀行への元金返済猶予を経験した後、どのように資金管理の仕組みを作り直したか——その実践的な方法を次のセクションで解説します。

キャッシュフロー計算に「税金枠」を入れない人が失敗する理由

不動産投資の収支計算で、多くの初心者が犯す致命的なミスがあります。それは、「月次のキャッシュフロー=毎月使えるお金」という思い込みです。

業者が見せてくれる収支シミュレーション表を思い出してください。家賃収入から管理費・ローン返済を引いた「月次手残り」が計算されているはずです。しかしそこには、固定資産税も、不動産取得税も、火災保険の更新費用も、登記費用も、ほとんどの場合載っていません。

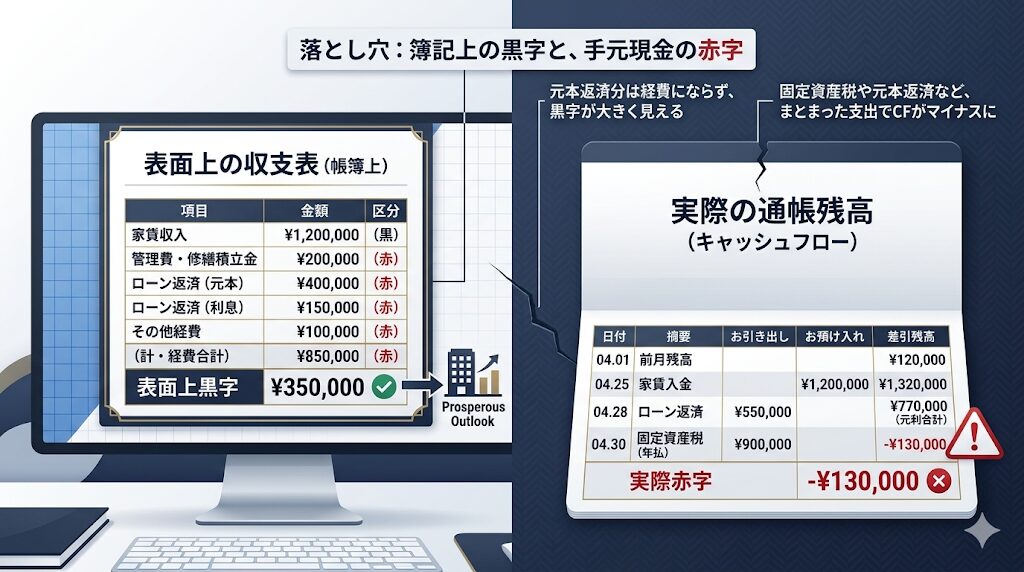

「見た目の黒字」が実態の赤字を隠す仕組み

具体的な数字で見てみましょう。

仮に月次キャッシュフローが+5万円の物件を取得したとします。年間では60万円の手残りに見えます。しかし実態はどうか。

| 年間コスト項目 | 金額目安 |

|---|---|

| 固定資産税・都市計画税(一棟アパート、取得価格5,000万円級) | 30〜60万円 |

| 火災保険・地震保険(年割り換算) | 5〜15万円 |

| 不動産取得税(初年度のみ) | 15〜40万円 |

| 修繕費の積立(目安:家賃収入の10〜15%) | 年間30〜50万円 |

| 確定申告・税理士費用 | 5〜15万円 |

これらを合算すると、月5万円の「手残り」など、初年度にはほぼ消えます。それどころか、不動産取得税が重なる年は実質赤字になることも珍しくありません。

私が甲府物件で痛感した「タイミングのズレ」

私の実体験をお話しします。

甲府市の5階建てマンション(取得価格8,900万円)を購入した直後、翌月に5室が一気に退去しました。空室を埋めるために家賃を4〜5万円から2万円台後半まで下げてようやく入居付けを行い、利回りが大幅に低下した状態で何とか回し始めた矢先のことです。

さらに時を同じくして、受水槽の亀裂が発覚し修繕見積もりが200万円。目の前が真っ暗になりながら管理会社に頼み込んで家賃相殺で1年かけて対応したその頃に、不動産取得税の納付書が届きました。

「月次収支は何とかなっている。でも現金がない。」

これが複数物件を抱えたサラリーマン大家の実態です。松本のスルガ銀行物件でも同様で、受水槽全とっかえで150万円、それが落ち着いた頃に固定資産税。この繰り返しです。最終的にはスルガ銀行に正直に話し、1年間の元金返済猶予(リスケジュール)を申請することで何とか乗り切りましたが、あの選択肢を取らざるを得なかった根本原因の一つは、税金のタイミングを軽視した資金計画にありました。

銀行リスケの実際の交渉内容と、そこから這い上がるまでの経緯については、以下の記事で詳しく解説しています。

サラリーマン大家が実践する「納税準備口座」の作り方

では、具体的にどう備えるか。私が現在実践している方法をそのままお伝えします。

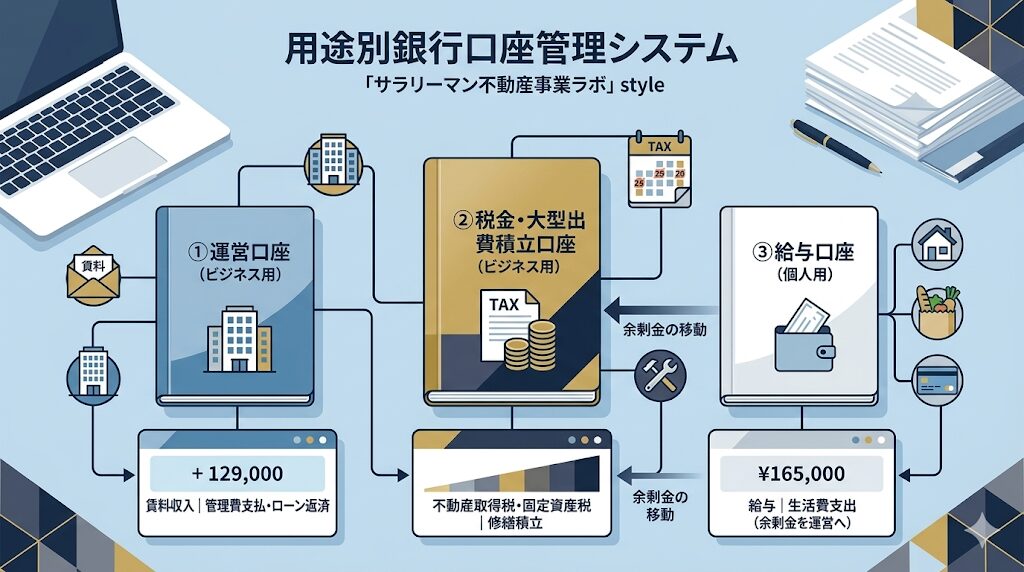

口座を「目的別」に3つ分ける

サラリーマン大家の資金管理の基本は、口座の機能分離です。一つの口座で収支を管理しようとすると、必ず「あるように見えて実はない」という錯覚が起きます。

推奨する3口座の設計

| 口座の役割 | 用途 | 運用ルール |

|---|---|---|

| ①運営口座 | 家賃の受取・ローン返済・管理費の引落し | 管理会社からの送金先。常に一定残高を維持 |

| ②税金・大型出費積立口座 | 固定資産税・保険・不動産取得税の備え | 毎月定額を①から自動振替 |

| ③給与口座(個人) | サラリーマン給与の受取・生活費 | 確定申告還付金もここへ。不動産へは必要な時のみ移動 |

ポイントは②の積立口座に「自動的に」資金を移す仕組みを作ることです。「余ったら積み立てよう」では、必ず使い込んでしまいます。

月次積立の設計法——いくら積み立てるべきか

積立額の目安は、以下の計算式で算出できます。

月次積立の推奨額 =(年間固定資産税 ÷ 12)+(年間保険料 ÷ 12)+(家賃収入の10%:修繕積立)

例として、固定資産税年間48万円・保険料年間12万円・家賃収入月60万円の物件の場合:

(48万 ÷ 12)+(12万 ÷ 12)+(60万 × 10%)= 4万 + 1万 + 6万 = 月11万円の積立

月次手残りが仮に15万円あったとしても、実際に「自由に使えるお金」は4万円しかないことになります。

この計算をせずに「月15万円の手残りだ」と喜んで使っていると、固定資産税の納付書が届いた瞬間に詰みます。これは脅しではなく、私が実際に経験した現実です。

管理会社の送金サイクルとの合わせ方

遠隔管理をしているサラリーマン大家にとって、もう一つ見落としがちなポイントがあります。それは管理会社の送金サイクルのラグです。

多くの管理会社は、当月分の家賃を翌月末に送金します。つまり、4月の固定資産税(第1期)の支払い原資は、2〜3月分の家賃送金分から捻出することになります。固定資産税の納付書が届いた「その月の家賃」はまだ手元に来ていない、という状況が普通に発生するのです。

私の場合、鳥取から仙台・甲府・松本の物件を遠隔管理しています。ちなみに仙台と尼崎の物件には今でも一度も行ったことがありません。それほど管理会社に依存している状況だからこそ、送金タイミングの「ズレ」を常に意識した上で、前倒しで納税資金を確保しておく習慣が不可欠です。

管理会社との具体的な付き合い方と、送金サイクルの確認・交渉方法については以下の記事が参考になります。

管理会社の怠慢に限界!変更手続きの進め方と引き継ぎ失敗を防ぐコツ

確定申告で「還付金」を税金の原資にする戦略

ここまで「税金というコスト」の話をしてきましたが、サラリーマン大家には一つの強力な武器があります。それが確定申告による給与所得税の還付です。

私自身、松本・甲府の物件で帳簿上は大赤字の収益状況が続いていました。しかしその「赤字」は、減価償却費や修繕費・ローン利息などの経費計上による帳簿上の赤字であり、サラリーマン給与と損益通算することで、毎年数十万円単位で源泉徴収済みの所得税が還付されてきました。

私はこの還付金を、固定資産税などの税金支払いの原資として活用しています。いわば「税金を税金で払う」サイクルです。

節税の本質——「繰延であって消去ではない」

ただし、ここで一点、厳しい現実をお伝えしなければなりません。

減価償却による節税は、あくまで「課税の繰り延べ」です。消去ではありません。

建物の減価償却が終わった後は、帳簿上の赤字が出なくなり、給与所得との損益通算もできなくなります。するとそれまで還付されていた所得税が、ある年を境に還付されなくなる——それどころか、不動産所得が黒字化して追加納税が発生するケースすらあります。

「減価償却期間が終わったら売る」という出口戦略を、物件購入時点から描いておくことが絶対条件です。私のように出口を考えずに買い続けると、減価償却が終わった物件を抱えたまま、税負担だけが増えていく状況に陥ります。

この出口戦略の考え方と、購入時点での判断軸については以下の記事で詳しく解説しています。

固定資産税はいつ払う?大家が知るべき納付時期と節減の全知識

不動産オーナーが年間で最も「計画的に準備が必要な税金」が固定資産税です。毎年4〜5月に突然届く納税通知書に驚かないよう、支払い時期・計算方法・節減策を一気に押さえておきましょう。

固定資産税の納付時期(いつ払う?)

| 納付期 | 納付月の目安 | 金額 | 注意点 |

|---|---|---|---|

| 第1期 | 4〜5月 | 年税額の1/4 | 通知書到着直後。キャッシュが少ない時期は要注意 |

| 第2期 | 7〜8月 | 年税額の1/4 | 夏季・修繕シーズンと重なりやすい |

| 第3期 | 10〜12月 | 年税額の1/4 | 確定申告準備・年末調整と時期が重なる |

| 第4期 | 1〜2月 | 年税額の1/4 | 年明け最初の大きな出費。翌年の確定申告前 |

※自治体によって納付月は異なります。4期分割が基本ですが、第1期に一括納付すると若干の割引(前納報奨金)が受けられる自治体もあります(廃止している自治体が増えているため要確認)。

アパート・投資用不動産の固定資産税の計算方法

固定資産税 = 課税標準額 × 税率1.4%(標準)

都市計画税 = 課税標準額 × 0.3%(上限)

課税標準額は毎年1月1日時点の「固定資産評価額(路線価ベース)」に基づきます。住宅用地(アパート・マンション敷地)には以下の軽減措置が適用されます。

- 200㎡以下の部分(小規模住宅用地):固定資産税 課税標準額 × 1/6、都市計画税 × 1/3

- 200㎡超の部分(一般住宅用地):固定資産税 課税標準額 × 1/3、都市計画税 × 2/3

この軽減措置があるため、更地よりアパートが建っている方が固定資産税が安くなるというのは有名な節税の基本です。取り壊しを検討する際は、この軽減がなくなることを忘れないでください。

大家が固定資産税を節減する3つの方法

- 固定資産評価額に異議申し立てをする:評価額が時価より明らかに高い場合、市区町村に審査請求できます。3年ごとの評価替え年(2024年・2027年など)が最も有効なタイミング

- 住宅用地の要件を維持する:長期空室でも「住宅用途の構造を維持」し、更地扱いにならないよう管理する

- 全額を経費計上する:不動産所得の必要経費として全額計上可能。減価償却と合わせた節税効果を最大化する

よくある質問(Q&A)

- Q不動産取得税はいくら準備しておけばいいですか?

- A

物件の固定資産税評価額(取得価格の概ね70%前後)に3%を乗じた金額が目安です。例えば取得価格5,000万円の物件であれば、評価額を3,500万円と仮定すると約105万円。ただし軽減措置の申告をしないと本来より高い税額が課されますので、取得後すぐに管理会社または税理士に軽減申告の要否を確認してください。また、納税通知書が届くまでの期間は3ヶ月〜最長で1年と幅があります ので、「まだ来ない=払わなくていい」ではなく、購入後1年間は常に準備しておく姿勢が必要です。

- Q固定資産税は毎年同じ金額ですか?

- A

原則として3年に1度「評価替え」が行われるため、金額は変動します。また、新築住宅の税額軽減措置では、対象の一戸建てで3年間、マンションで5年間にわたって固定資産税を1/2にできます が、この軽減期間が終了した年に税額が突然倍近くに跳ね上がることがあります。「なぜか今年から固定資産税が上がった」と慌てる前に、自分の物件の軽減措置の終了年度を必ず把握しておきましょう。新築物件を購入した方は特に注意が必要です。

- Qサラリーマンのまま確定申告で節税できると聞きましたが、永続的に使える手法ですか?

- A

残念ながら永続的ではありません。減価償却費による損益通算は、建物の法定耐用年数が過ぎると使えなくなります。木造なら22年、RC造なら47年が法定耐用年数ですが、中古物件の場合はさらに短くなります。節税効果が消えた後に物件を持ち続けると、今度は不動産所得が黒字化して税負担が増す可能性があります。節税は「繰延であって消去ではない」——この原則を常に念頭に置き、減価償却期間を出口戦略の判断軸の一つとして組み込んでおくことが重要です。

📌 不動産投資歴13年・38室・2億円の現役大家が毎年フル活用している記帳・税務サービス

その「経費」、本当に全部拾えていますか?大家の税務ミスは毎年ひっそりと利益を食い続けます

確定申告シーズンに焦って領収書をかき集めるのを繰り返していませんか。私が38室・2億円の物件群を回す中で実感したのは、記帳代行をプロに任せるだけで毎年数十万円規模の申告漏れが見つかるということ。不動産専門の「会計ドットコム」は、大家専門の記帳サポート+融資コンサルまで一気通貫で対応してもらえます。

▼ 会計ドットコムでできること

✅ 大家専門の記帳代行で申告漏れ・過少申告を防止

✅ 減価償却・修繕費 vs 資本的支出の判断もサポート

✅ 融資コンサル(次の棟の銀行評価改善)まで対応

※ 初回相談・診断は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ

この記事でお伝えしたことを整理します。

①「忘れた頃に来る税金」の正体を把握する 登記費用(購入直後)・不動産取得税(4〜6ヶ月後)・固定資産税(毎年4月〜)の3つが、サラリーマン大家を苦しめる「タイムラグ付きのキャッシュアウト」です。

②年間カレンダーで可視化し、4〜5月の「二重請求期」に備える 固定資産税第1期と不動産取得税が重なる春は、最も資金が流出しやすい時期です。この時期に向けて逆算した積立が必要です。

③口座を3つに分け、積立を「自動化」する 運営口座・税金積立口座・給与口座を分離し、毎月の積立を自動振替にすることで、「気づいたら残高がない」という事態を防ぎます。

④確定申告の還付金を税金の原資に回す サラリーマン大家の強みである給与所得との損益通算を最大限活用しつつ、減価償却終了後の税負担増を見越した出口戦略を購入時点から描いておきましょう。

私は13年間、甲府・松本・仙台など複数都市に物件を持ち、スルガ銀行への元金返済猶予まで経験しながら、今もギリギリの低空飛行を続けています。その実体験から断言できます。不動産投資で詰む人の多くは、能力の問題ではなく「見えていなかったキャッシュアウト」の問題で詰んでいます。

月次収支の黒字に安心せず、年間を通じた資金の流れを把握すること——これが、長く生き残るサラリーマン大家の最低条件です。

コメント