「不動産投資で節税できる」という話を聞いて、物件を買った。私がそうだった。13年前、年収800万円台のサラリーマンだった私は、税理士に「所得税・住民税が年100万円以上返ってくる」と言われ、区分マンションに飛びついた。だが5年後、その物件は私の口座から毎月3万円を吸い出す「赤字製造機」に変わっていた。

節税目的で不動産投資を始める人の多くが、一つの計算を見落とす。それが「デッドクロス」だ。減価償却という帳簿上の経費は、ある年を境に突然消える。その瞬間から、帳簿上の利益だけが膨らみ、税金だけが増え続ける。年収1000万円のサラリーマンが5000万円の一棟アパートを買った場合、購入初年度に120万円の節税効果を得ても、9年目以降は逆に年60〜80万円の追加納税が発生するケースが珍しくない。「節税どころか、知らずに税金を増やしていた」という現実が、今この瞬間も日本中で繰り返されている。

私自身の話をする。2013年、埼玉の区分マンション(購入価格2200万円)を節税目的で取得した。1〜3年目は確かに合計で約180万円の還付を受けた。だが物件はRC造だったため、耐用年数47年の減価償却が細く長く続くだけで「経費としての破壊力」が小さかった。さらに5年目から修繕費・空室・管理費が積み上がり、節税効果と実支出が逆転した。7年目に売却を検討したが、残債が売却価格を上回るオーバーローン状態で身動きが取れなかった。この1室の失敗から私が学んだのは「節税は目的にしてはいけない、あくまで結果として得るもの」という原則だった。その後、戦略を180度転換し、現在は38室・総額2億円のポートフォリオを法人格で運用している。

正しく設計すれば、不動産投資の節税効果は本物だ。年収700万円のサラリーマンが木造アパート(築22年・5000万円)を購入した場合、適切なスキームで初年度に約150万円の所得税・住民税還付が見込める。ポイントは「耐用年数・減価償却スピード・キャッシュフローの三角形」を崩さないことだ。この記事では、私の失敗と13年間の実数をもとに節税の仕組みを正直に解剖する。最後まで読めば「自分が買うべき物件か否か」を、感情ではなく数字で判断できるようになる。

「年収が高いんですよね?だったら不動産投資で節税できますよ。毎年◯十万円、税金が返ってくるんです」

あなたも、こんな言葉を一度は聞いたことがあるのではないでしょうか。

セミナーで。名刺交換の後の電話で。あるいは、ネットの広告で。

「節税」という言葉は、不動産業者が高収入サラリーマンに仕掛ける最強の営業ワードです。

そして、この言葉に背中を押されて物件を買ってしまった人の多くが、数年後に「こんなはずじゃなかった」と後悔しています。私自身も、13年前の尼崎のワンルームマンション購入時に、まさにこの「節税になりますよ」という売り文句に背中を押された一人です。当時、8000万円の新築アパートの話を断った直後で、「870万円の物件なら低リスク」という感覚と「税金対策にもなる」という言葉に、冷静な判断力を失っていました。その物件は今でも抱えており、ローン残債は約400万円。収支は単体で見ればマイナスです。

この記事で伝えたいことは、「節税効果は嘘ではない。しかし、それだけを理由に買うのは危険だ」 という一点です。

節税の仕組みを正確に理解せず、「返ってくる税金の額」だけを見て物件を買うと、必ず「デッドクロス」という壁に激突します。私が昨年、それを実感しました。長年にわたって計上できていた減価償却費が突然ゼロになり、課税額が一気に跳ね上がった時の恐怖は、13年のキャリアがあっても震えるほどのものでした。

この記事では、不動産投資の節税の「からくり」を数字と構造で正直に解説します。業者が絶対に教えてくれない「減価償却が終わった後」の現実、そして「正しい節税との付き合い方」まで、サバイバー大家として生き延びてきた実体験から、すべてお伝えします。

「節税」という言葉で物件を買わせようとする業者には、必ずこの記事を読んでから返事をしてください。

「税金が返ってきますよ」──その言葉の正体と営業トークの罠

なぜ業者は「節税」を売り文句にするのか?

不動産業者が「節税になりますよ」と言う理由は、シンプルです。それが、高収入サラリーマンに最も刺さる言葉だからです。

年収800万円・1000万円クラスのサラリーマンは、所得税・住民税を合計すると年間で数十万円〜100万円超を納税しています。「そのお金が返ってきます」という言葉は、疲弊した給与所得者の心に直接刺さります。

では、業者はどんな「計算」を見せてくるのでしょうか。

典型的なのは、こんなシナリオです。

「この物件、年間の家賃収入は80万円です。でも減価償却費や経費を引くと、帳簿上は赤字になります。この赤字をあなたの給与所得と合算(損益通算)すると、課税所得が下がって、払い過ぎた税金が戻ってきます。年間◯十万円の還付が見込めます」

この説明は、嘘ではありません。 実際に、購入初年度〜数年間は還付金が発生します。

しかし、業者はここで止まります。「その先に何が起きるか」は、絶対に言いません。

「還付金◯万円」の裏に隠された、トータルで損をするカラクリ

還付金が発生するメカニズムの核心は、「減価償却費」 にあります。

減価償却とは、建物の価値が時間とともに目減りしていくことを、毎年の経費として計上できる会計上の仕組みです。実際の現金支出はゼロなのに、帳簿上は「費用」として計上できるため、見かけ上の利益(所得)を圧縮できます。

たとえば、木造アパート(法定耐用年数22年)を中古で購入した場合、耐用年数が残りわずかであれば、わずか4〜5年で全額を一気に償却できます。 この間は、毎年大きな「経費」が計上され、節税効果が生まれます。

しかし、この期間が終わった瞬間、何が起きるか。

減価償却費という「架空の経費」が消えます。それだけで、帳簿上の利益が一気に増え、課税額が跳ね上がります。

私が昨年、まさにこれを経験しました。長年、確定申告のたびに計上できていた減価償却費が、ある年から突然ゼロになりました。それまで当たり前のように「経費」として処理していた金額が消え、課税所得が急増し、税額の増加を見た時は言葉を失いました。そこから初めて、「細かい経費の計上」を本気で見直し始めたのです。

節税とは「税の免除」ではありません。「税の先送り」に過ぎません。先送りにした税金は、必ずどこかで回収されます。

しかし、この話にはさらに深刻な「第二の罠」があります。それが、現金支出と税負担が逆転する「デッドクロス」という現象です。次の章で、数字を使って正確に解説します。

数字で解剖「減価償却」のからくり──節税ではなく”税の先送り”だ

【図解】減価償却とは何か?耐用年数と計算式をわかりやすく解説

まず、減価償却の基本を整理します。

不動産の減価償却費は、建物の取得価格 ÷ 法定耐用年数(残存耐用年数) で計算されます。土地は減価償却の対象外です。

法定耐用年数は構造によって異なります。

| 構造 | 法定耐用年数 |

|---|---|

| 木造 | 22年 |

| 軽量鉄骨(2mm以下) | 19年 |

| 重量鉄骨 | 34年 |

| RC(鉄筋コンクリート) | 47年 |

中古物件の場合は、残存耐用年数 =(法定耐用年数 − 築年数)+ 築年数 × 20% で計算します。

たとえば、築20年の木造アパート(建物価格1,000万円)を購入した場合、残存耐用年数は(22−20)+20×0.2=6年 となり、毎年約167万円を経費計上できます。

この167万円が「実際には現金が出ていかないのに、帳簿上は費用として計上できる魔法」の正体です。

「減価償却が切れた後」に何が起きるか──帳簿上の黒字と手元の空洞

問題は、この167万円の経費計上が6年で完全に終わることです。

7年目から、同じ物件なのに突然167万円の「経費」が消えます。家賃収入は変わらないのに、帳簿上の利益だけが167万円増え、それに応じた税金が発生します。

さらに恐ろしいのは、ローン返済との兼ね合いです。

ローン返済には「元金」と「利息」があります。このうち経費として計上できるのは「利息」だけです。 元金の返済は経費にはなりません。

そして、ローン返済が進むにつれ、毎月の返済額のうち「元金」の割合は増え、「利息」の割合は減っていきます。

つまり、「経費にできる利息」は年々減るのに、「経費にできない元金返済」は年々増えていく。

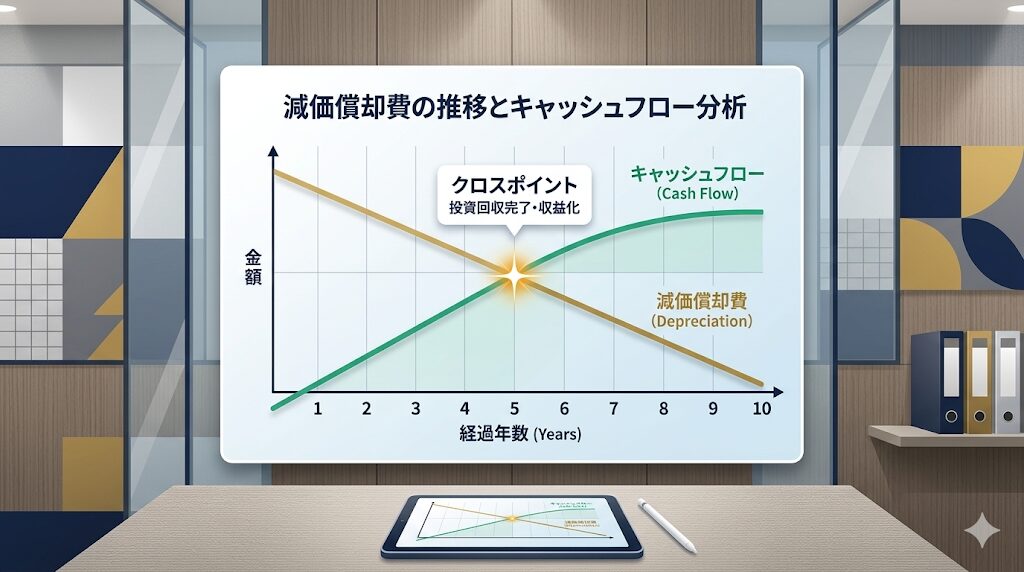

この状態に「減価償却費の消滅」が重なった時が、デッドクロスです。

デッドクロスとは何か?高収入サラリーマンほど危険な理由

※ 以下は概算シミュレーション。実際の節税額は物件構造・ローン条件・個人の控除状況により異なります。

【計算前提】給与所得控除・社会保険料控除適用後の課税所得ベース。ローン元利金均等返済・変動金利2.0%想定。減価償却:RC造47年・木造22年。実際の節税額は税理士と要確認。

デッドクロスとは、「元金返済額>減価償却費」 となる状態、すなわち「帳簿上は黒字なのに、手元の現金は減り続ける」状態のことです。

この状態に陥ると何が起きるか。

帳簿上の利益に対して税金が発生します。しかし、その利益は「減価償却費が消えた結果生じた見かけ上の利益」であり、実際には元金返済でキャッシュは減っています。税金だけが現実で、利益は幻というデスゲームの始まりです。

高収入サラリーマンほどこの罠に深く嵌まります。なぜなら、所得税の最高税率は45%。減価償却が切れた後の「黒字」に対して、最大で半分近い税金が降ってくるのです。

業者が「節税になりますよ」と言った時の試算には、このデッドクロス後のシミュレーションは絶対に含まれていません。10年後・15年後の税負担まで計算した上で購入を判断できているサラリーマンは、ほとんどいないのが現実です。

実際、私が確認申告のたびに感じてきた「なんとなく手元が楽にならない感覚」の正体は、まさにこの構造にありました。そしてその感覚が確信に変わったのが、昨年の減価償却費消滅の瞬間でした。

節税目的の購入が「最悪の選択」になる3つの理由

節税の仕組みは理解した。でも「減価償却期間中は確かに税金が減るんだから、それでも得じゃないか」と思う方もいるかもしれません。

その考えが、最も危険です。

13年間・38部屋を抱えてサバイバーしてきた経験から断言します。節税を「目的」にして物件を買うことは、投資判断の土台を根本から間違えることです。 その理由を3つ、具体的に説明します。

①所得税率が高い人ほど、将来の税負担も大きくなる逆説

「年収が高い人ほど節税効果が大きい」は、正確には「年収が高い人ほど、デッドクロス後の税負担も大きい」と言い換えられます。

減価償却による損益通算で課税所得を圧縮できるのは、所得税率が高い人ほど恩恵が大きい。これは事実です。

しかし同時に、減価償却が切れた後に発生する「帳簿上の黒字」にかかる税率も、高い。

年収1,000万円超のサラリーマンが不動産所得と合算された場合、所得税・住民税を合わせた実効税率は40〜50%前後に達することがあります。

減価償却期間中に「節税」として受け取った還付金の合計額と、デッドクロス後に支払い続ける税金の合計額を比較した時、多くのケースでトータルはマイナスです。 しかもその「支払い続ける」期間は、ローンの返済が終わるまで何年も続きます。

「節税」という言葉で物件を買った瞬間、あなたは将来の重税を予約しているのかもしれません。

②「節税効果」が薄れた時、その物件は収益力だけで生き残れるか?

節税目的で売られる物件には、共通の特徴があります。立地が弱い、利回りが低い、あるいは流動性が低い。

業者は「節税効果込み」で収支計算を見せてくるので、純粋な投資物件として評価した場合の収益力の低さが、節税という「オプション」によって見えにくくなります。

私の尼崎のワンルームマンションがまさにそうでした。約870万円で購入し、「節税になりますよ」という言葉に押されました。しかし、その物件を純粋な収益不動産として評価すると、ローンを含めた収支は単体でマイナスです。今でも残債が約400万円残っており、複数の業者から買取の打診が来ていますが、満足できる価格では売れていません。

節税効果が消えた後に残るのは、物件の「本来の収益力」だけです。 その収益力が低ければ、毎月のキャッシュフローはマイナスのまま、出口(売却)でも値段がつかない、という二重苦に陥ります。

物件を買う際には、必ず「節税効果をゼロとして計算した場合でも、この物件は成立するか?」を自問してください。これが、私が13年かけて学んだ最も基本的な問いです。

実際に私が尼崎の物件をどう評価し、今どう向き合っているか。その生々しい収支の内訳については、以下の記事でより詳しく公開しています。

個人のまま?不動産投資「法人化」の目安と最適タイミングを徹底解説|サラリーマン大家の税金戦略

確定申告の嘘!還付金より「固定資産税」が多い、サラリーマン大家の赤字の現実

③住民税の「普通徴収」で副業バレを防げると思っていたら…

節税の話と合わせてよく出てくるのが、「住民税を普通徴収にすれば、会社に副業がバレない」という話です。

確かに、不動産所得が発生した場合、確定申告時に住民税の徴収方法を「普通徴収(自分で納付)」に切り替えることができます。これにより、会社の給与から天引きされる住民税の金額に変動が出にくくなるため、「副業がバレにくくなる」と言われています。

しかし、これは万能ではありません。

まず、自治体によって対応が異なります。「普通徴収を選んでも、給与所得分と副業所得分を合算して特別徴収(会社天引き)に回してしまう自治体がある」という実態が、ネット上の大家コミュニティでも多数報告されています。

また、そもそも住民税の絶対額が増えること自体を、経理担当者が気づくケースもあります。

さらに根本的な問題として、不動産投資は「副業」ではなく「事業」です。 規模が大きくなればなるほど、いずれは会社に知られる可能性が高まります。「バレないための工夫」に労力をかけるより、「バレても問題ない状態」を目指す方が、長期的には健全です。

住民税の普通徴収を巡る自治体ごとのリアルな対応の違いと、サラリーマン大家が実際に直面したリスクについては、以下の記事で詳しく解説しています。

住民税の落とし穴!「普通徴収で会社に副業がバレない」は嘘?自治体のリアル

では「正しい節税」とは何か?サバイバー大家が実践する本物の税務戦略

ここまで読んで、「じゃあ節税なんて全部嘘なのか」と思った方、それも違います。

冒頭でも言いましたが、節税の側面があるのは事実です。

問題は、節税を「目的」にすることです。節税は「手段」として正しく活用するなら、キャッシュフロー経営の強力な武器になります。

節税は「手段」であり「目的」にしてはいけない──13年間で学んだ鉄則

私が実際に確定申告で行っていることを、正直にお伝えします。

複数の物件から発生するサラリーマン給与との損益通算により、毎年、払い過ぎた所得税の還付を受けています。その還付金は、固定資産税や突発的な修繕費の原資として使っています。

これは「節税」ではなく、「資金繰りの一手段」 として機能しています。

さらに、減価償却が終わって課税額が増えてから痛感したのは、「日常的な経費の計上漏れ」がいかに多かったかです。管理費・修繕費・交通費・通信費・書籍代・セミナー代……適切に計上できる経費はいくらでもあります。減価償却という「自動的な大型経費」に頼っていた時は気にしていなかった細かい経費が、それが消えた途端に重要性を増しました。

節税で最も大切なのは、「大きな減価償却が使える期間に甘えず、経費の体制を整えておくこと」です。

節税目的で不動産購入を絶対にやめておくべきラインとは?

最後に、具体的な判断基準をお伝えします。

以下のいずれかに当てはまる場合、その購入は「節税目的」に誘導されている可能性が高いと疑ってください。

① 業者が見せるシミュレーションに「減価償却期間終了後」の数字がない

10年後・15年後のキャッシュフローと税負担が示されていなければ、それは不完全な資料です。必ず「デッドクロス後の収支はどうなりますか?」と質問してください。答えをはぐらかす業者とは取引しないことです。

② 「節税効果込み」でなければ収支がマイナスになる物件

節税をゼロとした純粋な収益計算でプラスにならない物件は、収益不動産として成立していません。

③ 出口(売却時)の価格シミュレーションがない

私が13年間で最も後悔していることは、「出口を考えずに買った」ことです。買った瞬間にほぼ勝負は決まっています。購入時に「10年後にいくらで売れるか」を厳しく試算しておくことが、最低限の義務です。

節税は「おまけ」です。キャッシュフローがプラスで、出口が描ける物件を選んだ結果として、節税効果がついてくる。この順番を絶対に間違えないでください。

不動産投資の節税の仕組みと実態|減価償却×損益通算のシミュレーション

「節税になる」という営業トークを聞いて不動産を買った人の多くが、後で「思ったほど節税できていない」と感じます。それはなぜか。節税の仕組みを正確に理解していないからです。

節税の仕組み:減価償却と損益通算の組み合わせ

不動産投資の節税は主に2つのメカニズムで機能します。

- 減価償却費:建物(土地は不可)を耐用年数にわたって毎年経費として計上できる。現金の支出なしに帳簿上の赤字を作れる

- 損益通算:不動産所得の赤字を給与所得と合算することで、課税所得を圧縮し所得税・住民税を還付・軽減できる

節税シミュレーション(年収700万円・中古アパート購入の場合)

| 項目 | 金額 |

|---|---|

| 年収(給与所得) | 700万円 |

| 家賃収入(年間) | 120万円 |

| ローン利息(経費) | −60万円 |

| 減価償却費(経費・現金支出なし) | −100万円 |

| 固定資産税・管理費等(経費) | −30万円 |

| 不動産所得(帳簿上の赤字) | −70万円 |

| 損益通算後の課税所得 | 700 − 70 = 630万円 |

| 所得税・住民税の軽減額(概算) | 約20〜25万円/年 |

重要な注意点:この減価償却費70万円は「将来の課税の先送り」です。物件を売却する時点で、売却益に対してまとめて課税されます(「減価償却の戻し」)。節税ではなく課税の繰り延べであることを忘れないでください。

よくある質問(Q&A)

- Q不動産投資の節税効果は、年収いくらから意味がありますか?

- A

よく「年収600万円以上から効果が出る」と言われますが、この問いの立て方自体が危険です。

節税効果の大きさは、所得税率が高いほど大きくなります。課税所得が900万円を超えると所得税率は33%になり、1,800万円超では40%に達します。確かに、税率が高い人ほど損益通算による還付額は大きくなります。

しかし前述のとおり、税率が高い人ほどデッドクロス後の税負担も重くなります。

「節税効果が出る年収ライン」を聞くより、「この物件は節税効果がゼロでも成立するか」を問う習慣をつけてください。節税は物件選びの判断基準ではなく、買った後についてくる副産物です。

- Q確定申告で還付金が毎年戻ってきているのに、なぜ「損」なのですか?

- A

還付金は「返ってきたお金」ではなく、「先送りにした税金の一時的な戻し」だからです。

減価償却期間中に戻ってくる還付金の合計額と、減価償却終了後に追加で払い続ける税金の合計額を、ローン返済期間全体で比較してみてください。多くのケースで、後者が前者を上回ります。

さらに、還付金を受け取るために「収益性の低い物件」を買っていた場合、毎月のキャッシュフローのマイナスや、出口での売却損も加わります。還付金という「見える利益」の裏に、複数の「見えないコスト」が積み上がっているのが実態です。

私自身、長年の確定申告で還付を受けながらも、固定資産税・突発修繕・空室損失でそれ以上の現金が毎年出ていく経験を繰り返してきました。「還付があるから大丈夫」という感覚は、危険な錯覚です。

- Q節税目的で買った物件を、今から立て直すことはできますか?

- A

まず今すぐやるべきことは、「減価償却の残存年数の確認」 です。あと何年で減価償却が切れるかを把握し、切れた後の税負担を試算してください。その数字が「覚悟できる範囲」かどうかで、保有継続か売却かの判断が変わります。

次に、計上できる経費の見直しです。管理費・修繕費・交通費・通信費・書籍・セミナー費など、適切に計上できていない経費が必ずあります。減価償却という大型経費が消えた後は、この積み上げが税負担を直接左右します。

そして、出口戦略の再設計です。今の市場価格で売った場合の手残りを試算し、「売るべき今か、保有すべき今か」を冷静に判断する。感情ではなく数字で判断することが、事業家としての姿勢です。

どんなに苦しい状況でも、「現実の数字を直視すること」だけが唯一の出口への道です。目を背けていると、私のように気づいた時には選択肢が狭まっています。

📌 不動産投資歴13年・38室・2億円の現役大家が毎年フル活用している記帳・税務サービス

その「経費」、本当に全部拾えていますか?大家の税務ミスは毎年ひっそりと利益を食い続けます

確定申告シーズンに焦って領収書をかき集めるのを繰り返していませんか。私が38室・2億円の物件群を回す中で実感したのは、記帳代行をプロに任せるだけで毎年数十万円規模の申告漏れが見つかるということ。不動産専門の「会計ドットコム」は、大家専門の記帳サポート+融資コンサルまで一気通貫で対応してもらえます。

▼ 会計ドットコムでできること

✅ 大家専門の記帳代行で申告漏れ・過少申告を防止

✅ 減価償却・修繕費 vs 資本的支出の判断もサポート

✅ 融資コンサル(次の棟の銀行評価改善)まで対応

※ 初回相談・診断は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ──節税は「税金ゲームのルール」。知らずに参加するな

この記事でお伝えしたかったことを、最後にまとめます。

① 「節税になる」は嘘ではない。しかし、それは「税の先送り」に過ぎない。 減価償却という仕組みは実在します。しかし、それが使える期間には必ず終わりがあり、終わった後には重い税負担が待っています。業者はその「その後」を絶対に見せません。

② デッドクロスは、高収入サラリーマンほど深刻になる。 税率が高い人ほど、減価償却終了後の課税額の増加幅も大きくなります。「節税効果が大きい=将来の税負担も大きい」という逆説を、必ず頭に入れておいてください。

③ 節税は「おまけ」。キャッシュフローと出口が先。 節税効果をゼロとした純粋な収益計算でプラスになる物件を選んだ結果として、節税がついてくる。この順番を間違えると、私の尼崎の物件のように「節税のために買ったのに、収支はずっとマイナス」という状況に陥ります。

④ 節税との正しい付き合い方は「経費の体制を整えること」。 減価償却という大型経費に頼るだけでなく、日常的な経費を正確に計上する習慣が、デッドクロス後の税負担を最小化する唯一の現実的な対策です。

13年間、2億円の負債を抱えながら仙台・甲府・松本の物件を遠隔で管理してきた私が、最も後悔していることのひとつは「節税という言葉に背中を押されて、収益力の低い物件を買ってしまったこと」です。

あなたにはその失敗を繰り返してほしくない。

不動産投資は事業です。節税はそのルールのひとつに過ぎません。ルールを理解した上で使うのと、ルールを知らずにゲームに参加するのとでは、10年後の結果がまったく違います。

次のステップへ

節税の構造を理解した今、次に知っておくべきは「減価償却が終わった後の具体的な資金対策」と「法人化という選択肢」です。

個人のまま不動産投資を続けることの税務上の限界と、法人化を検討すべき課税所得のラインについては、以下の記事で詳しく解説しています。

個人のまま?不動産投資「法人化」の目安と最適タイミングを徹底解説|サラリーマン大家の税金戦略

確定申告の嘘!還付金より「固定資産税」が多い、サラリーマン大家の赤字の現実

コメント