「普通徴収にチェックを入れれば、会社には絶対バレない」——不動産投資を始めたサラリーマンの方なら、一度はそう聞かされたことがあるはずです。

ところが、この「普通徴収で完全防御」という信仰は、半分しか正しくありません。

私はサラリーマンとして働きながら、松本・甲府・仙台など複数都市に物件を持ち、13年間で38室を管理してきました。毎年確定申告のシーズンになると、「給与と不動産の大赤字を合算して数十万円還付してもらい、それを固定資産税に回す」という綱渡りを繰り返してきた人間です。

そして毎年、一つの恐怖に向き合い続けました。

「この申告内容で、本当に会社にバレないのか?」

結論から言います。普通徴収の選択は、必要条件ですが十分条件ではありません。 不動産所得が赤字の場合、普通徴収を選んでいても「給与から天引きされる住民税が不自然に減る」という別ルートで会社の経理担当にバレる構造的なリスクが残ります。さらに、自治体によって普通徴収の取り扱いには差異があり、「申告書に書いたのに特別徴収にされた」というケースも現実に起きています。

この記事では、住民税と副業バレの本当の仕組みを分解し、不動産投資家が取れる現実的な対策を税理士目線と大家目線の両方からお伝えします。

「普通徴収にすれば会社にバレない」は本当か?仕組みから理解する住民税の基本

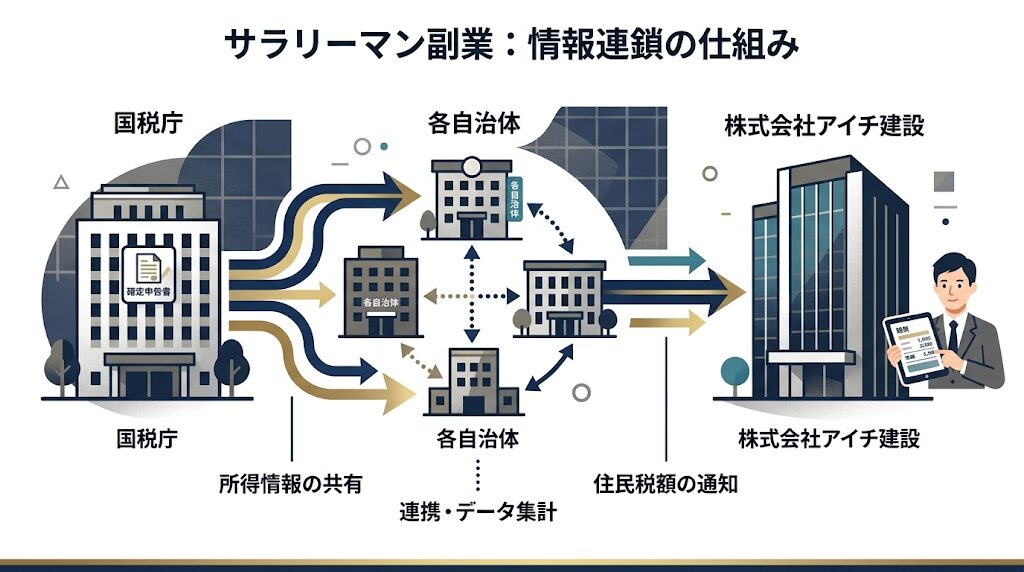

確定申告後に何が起きるか——税務署→自治体→会社の情報連携の流れ

まず、住民税がどのように会社に伝わるのかを正確に理解しておく必要があります。

確定申告をすると、その情報は税務署から各自治体(市区町村)に送られます。自治体はその情報をもとに住民税を計算し、会社員の場合は原則として勤務先の会社に「特別徴収税額通知書」を送付します。会社はこれを受け取って初めて、毎月の給与からいくら引き落とすかを把握するのです。

会社員の住民税は給与から天引きされる特別徴収が一般的で、会社側は給与額に見合った住民税額を把握しているため、通知された税額が明らかに多い場合、経理担当者が「この従業員は給与以外にも収入があるのではないか」と気づく可能性があります。

つまり、会社にバレるルートは「税額が増えた(黒字の場合)」だけでなく「税額が減った(赤字損益通算の場合)」にも存在するということです。ここが多くの不動産投資家が見落としている盲点です。

普通徴収を選べる条件と「選べない所得」の正体

確定申告書の第二表「住民税・事業税に関する事項」の欄には、「給与、公的年金等以外の所得に係る住民税の徴収方法」を選べる項目があり、そこで「自分で納付(普通徴収)」にチェックを入れることで、副業分の住民税を自分で納付する形にできます。

ただし、普通徴収を選択できるのは「給与・公的年金等に係る所得以外」に限られます。副業がアルバイトなどの給与所得の場合は半強制的に特別徴収となるため、普通徴収を選んでも全く意味がありません。

不動産所得は「給与所得」ではなく「不動産所得」ですので、原則として普通徴収を選択できます。これが「不動産投資は副業バレしにくい」と言われる理由の一つです。

しかし——ここからが本題です。

「普通徴収にチェックを入れれば大丈夫」という思い込みが、実は最も危険な落とし穴です。自治体の実際の処理と、赤字申告時の住民税変動という2つの問題が、あなたの想定を崩す可能性があります。

不動産所得が「赤字」なのに給与が下がる?住民税の逆襲メカニズム

損益通算で所得税が還付される一方、住民税は別計算になる理由

私の不動産経営の実態をお話しします。松本と甲府の物件は、修繕費・ローン金利・管理費・固定資産税などを合算すると、家賃収入を上回る赤字が続いています。この赤字は給与所得と損益通算することで、サラリーマン給与から源泉徴収された所得税の一部が戻ってきます。毎年数十万円の還付があり、それを固定資産税の支払いに充てるというサイクルで、かろうじてキャッシュフローを維持しています。

このような赤字申告には、実は住民税に関する重大なリスクが潜んでいます。

不動産所得が赤字の場合、普通徴収を選択していても会社に不動産所得を知られる可能性が高いです。例えば、給与所得が800万円で不動産所得が▲800万円の場合、合計所得はゼロになり住民税もゼロになります。会社は給与を支払っており当然住民税を天引きすると思っているところ、住民税がゼロの通知がきたら他に収入があると疑うでしょう。

つまり、こういうことです。

- 黒字の場合: 住民税が「不自然に増える」→会社が気づく

- 赤字の場合: 住民税が「不自然に減る(場合によってはゼロ)」→会社が気づく

どちらに転んでも、会社の経理担当の目には「何かおかしい」と映るリスクがあるのです。普通徴収の選択はあくまで「副業所得分の住民税の通知を会社に行かせない」措置であって、天引き額の総量変化を隠す手段ではありません。

給与担当者に丸見えになる「住民税決定通知書」の読み方

毎年5〜6月、会社の経理・給与担当部門には「特別徴収税額の決定通知書」が届きます。この通知書には各従業員の6月〜翌年5月の毎月の天引き額が記載されています。

給与担当者はこの金額を見て、前年と比較します。同期入社で似た年収の同僚と比べて自分の住民税が突出して低かったり高かったりすれば、当然「なぜ?」という疑問が生じます。特に規模の小さい会社ほど、給与担当者は一人一人の数字を細かく把握しているため、異変に気づきやすい環境です。

赤字申告で発生する「給与引き下げ」の具体的な計算例

住民税の計算式をシンプルに示すと以下のとおりです。

住民税 =(給与所得 + 不動産所得)× 税率 ー 各種控除

例として、給与所得が600万円、不動産赤字が▲200万円の場合を見てみましょう。

| 項目 | 通常(不動産なし) | 不動産赤字あり |

|---|---|---|

| 課税所得 | 600万円 | 400万円(損益通算後) |

| 住民税(概算10%) | 約60万円 | 約40万円 |

| 月次天引き額 | 約5万円 | 約3.3万円 |

この差額・約1.7万円/月の減少が、会社の経理担当者の目に「?」として映ります。節税で所得税の還付を受けられる一方、住民税の変動という形で副業の存在が透けて見える——これが「住民税の逆襲」と私が呼んでいる構造的な問題です。

自治体によって「バレやすさ」が違う?普通徴収の運用差異のリアル

普通徴収を認める自治体・認めない自治体の実態

私は鳥取県に住みながら、松本・甲府・仙台・尼崎と複数の自治体にまたがる物件を抱えています。確定申告の住所は鳥取なので、私の住民税を管轄するのは鳥取市です。しかし、面白いことに「普通徴収の取り扱い」は自治体によって運用に差があるという現実があります。

自治体によっては特別徴収を原則としているため、「絶対に普通徴収ができる」とは限りません。事前に、お住まいの地域の運用ルールを確認しておくと安心です。

特に都市部の大規模自治体では、地方税法の規定により、所得税の源泉徴収義務がある事業主は特別徴収義務者に指定され、給与日の間隔が一月を超える、または給与から住民税額が引ききれないなどの特別な理由がない限り、普通徴収は認められません。 という原則が厳格に運用されています。

つまり、確定申告書に「自分で納付」とチェックを入れたとしても、自治体の処理段階で特別徴収に「戻される」ケースが発生しうるということです。

申告書を出した段階で安心してしまい、6月に届く会社への住民税通知を確認し忘れる——そのまま経理担当者に異変を気づかれる、というパターンが実際に起きています。

「副業所得のみ普通徴収」を通しやすい申告書の書き方の注意点

普通徴収を確実に機能させるために、確認しておくべき実務上のポイントがあります。

まず、確定申告書(紙の場合は第二表)の「住民税・事業税に関する事項」欄の「給与、公的年金等以外の所得に係る住民税の徴収方法」で必ず「自分で納付」にチェックを入れること。e-Taxの場合も同様の選択画面があります。

次に、6月ごろに自治体から届く「住民税決定通知書(本人用)」を必ず確認すること。 ここで「普通徴収」として処理されているかを自分の目で確かめます。もし特別徴収になっていた場合は、速やかに自治体の税務課に問い合わせましょう。

そして、もう一つ見落とされがちな落とし穴があります。

住民税の特別徴収は6月から翌年5月で天引きされます。還付申告に期限がないことを活用し、まず3月15日までに確定申告書を提出せず、給与所得にかかる住民税が6月から特別徴収された後、翌年5月で住民税の天引きが完了してから不動産所得の赤字を申告し所得税の還付を受けるという方法もあります。住民税はすでに天引きされているため、赤字申告しても住民税は個人の口座に還付され会社を経由しません。

これは合法的な申告タイミングの工夫ですが、1年間税金の還付を受けられないというデメリットがあります。自分のキャッシュフロー状況と照らし合わせて、税理士と相談の上で判断すべき選択です。

ここで、節税スキーム全体の構造——「減価償却」「デッドクロス」「損益通算の限界」を理解しておくことが、住民税戦略の精度を上げる上で欠かせません。この記事では住民税の実務に絞って解説していますが、節税からくりの全体像は親記事で体系的に整理しています。「自分はどのフェーズにいるのか」を確認してから、個別の対策を検討することをお勧めします。

【完全暴露】不動産投資「節税のからくり」の嘘と真実|高収入サラリーマンが陥る罠を数字で解説

バレるリスクを極限まで下げる現実的な3つの対策

対策①——税理士に「副業バレ防止」を明示して依頼する際の注意点

税理士に確定申告を依頼しているサラリーマン大家は多いですが、「普通徴収の確実な処理」を明示的に依頼しているかどうかは別の話です。

税理士は節税や申告の正確性を主業務としており、「会社へのバレ防止」を自動的に優先してくれるわけではありません。私自身、税理士への依頼で毎年確定申告を行っていますが、最初から「普通徴収で処理してください」「6月の決定通知を確認して何かあれば連絡ください」と明示的に伝えることの重要性を、経験から学んできました。

依頼時に伝えるべき具体的な確認事項は以下の3点です。

- 「住民税の徴収方法を普通徴収(自分で納付)に設定すること」 を明示的に依頼する

- 申告完了後、「第二表の住民税欄のチェック状況」 を書類で確認する

- 6月の住民税決定通知書が届いたら報告する よう税理士と取り決めておく

税理士を選ぶ際は「不動産投資家のサラリーマンの確定申告に対応した経験があるか」を事前に確認してください。不動産所得と給与所得の合算申告、かつ副業バレ対策まで踏み込んで相談できる税理士でないと、住民税の処理が想定外の結果になるリスクがあります。

また、確定申告に関連して「固定資産税の取り扱い」「修繕費か資本的支出かの判断」など、節税の個別論点についての知識も重要です。確定申告・節税の実務的な注意点については、以下の記事で詳しく解説しています。

【税務調査対策】修繕費vs資本的支出!否認を避ける「20万円」の判定基準

対策②——不動産所得を法人化して「副業」の定義から外す戦略

そもそも「不動産投資が副業にあたるかどうか」という問題があります。

不動産投資によって得られた収入は、税制上は不動産所得や譲渡所得となります。事業所得や給与などの報酬とは異なるため、副業とは判断しない会社が多いでしょう。

多くの会社では就業規則上「不動産投資」は副業の例外扱いとなっています。ただし、物件規模が大きくなり「事業規模」と認定された場合や、会社が独自に厳格な規程を定めている場合は注意が必要です。

法人化は住民税バレ問題の根本的な解決策の一つになり得ます。個人ではなく法人が不動産を保有・運用する形にすれば、個人の確定申告における不動産所得の記載がなくなり、住民税の変動リスクを切り離せます。

ただし、法人化した場合は登記簿謄本に法人の名称と所在地が記録され、誰でも法人情報を調べることができるため、会社が調査してバレる可能性があります。また法人化すると不動産所得ではなく役員給与として所得を受け取ることになるため、役員給与は普通徴収に分けることができず、勤務先の給与から天引きされることでバレてしまうリスクもあります。

つまり、法人化は「住民税バレ」という問題を解消する可能性がある一方で、「登記情報バレ」「役員給与バレ」という別のリスクを生む構造的なトレードオフがあります。

法人化は節税・相続・融資戦略とあわせて総合的に判断すべきテーマです。「どのタイミングで、どの規模になったら法人化を検討するか」という判断基準については、以下の記事で私自身の考えを詳しく整理しています。不動産所得が一定規模を超えた方は、ぜひ一度読んでみてください。

個人のまま?不動産投資「法人化」の目安と最適タイミングを徹底解説|サラリーマン大家の税金戦略

対策③——自治体への事前相談の具体的なスクリプト

税理士への依頼と並行して、確定申告の提出前または提出直後に、居住地の自治体(市区町村の税務課)に電話で確認することを強くお勧めします。

確認すべき内容とスクリプトは以下のとおりです。

「私はサラリーマンで、不動産所得があるため確定申告を行います。申告書の第二表で住民税の徴収方法を『自分で納付(普通徴収)』に選択した場合、不動産所得分の住民税は確実に普通徴収として処理されますか?それとも、給与分と合算して特別徴収になる可能性がありますか?」

この一言を事前に確認しておくだけで、6月に「想定外の特別徴収になっていた」という最悪のケースを回避できる可能性が格段に上がります。自治体の担当者も丁寧に答えてくれる場合がほとんどです。

それでも「完全にバレない」は幻想——リスクを正確に把握して判断する

会社の就業規則と「副業禁止」の法的グレーゾーン

ここまで住民税バレのリスクと対策を整理してきましたが、最後に一番大事な前提を確認しておく必要があります。

そもそも、あなたの会社の就業規則で「不動産投資」はどう定義されているか——これを正確に把握しているでしょうか。

副業禁止の会社に勤務している場合は、会社にバレない方法を考えるよりも、副業にならない方法を選んだほうが無難です。住民税を普通徴収にする手続きをしていても特別徴収になるケースがあるほか、SNSの投稿など予期せぬところからバレるおそれもあります。

多くの会社では「不動産賃貸業は副業に含まない」と規定しているか、あるいは明示的な定めがないグレーゾーンにあります。しかし会社によっては「一切の営利活動を禁ずる」という包括的な条文で不動産投資を副業と解釈するケースもあります。

まず就業規則を確認し、不明な場合は(匿名で)労務担当者や弁護士に確認することを検討してください。

バレた場合の現実的なリスクと対処シナリオ

万が一会社に不動産投資が発覚した場合、現実的には以下のようなシナリオが考えられます。

シナリオA(軽度): 経理担当者が住民税の異変に気づくが、特に問題にしない。規模が小さく「相続による不動産管理」程度と認識される。→実際には多くのケースがここで終わります。

シナリオB(中度): 上長や人事から「不動産を持っているか」と確認される。就業規則上禁止されていなければ申告のみで終結する。

シナリオC(重度): 就業規則に明確な禁止規定があり、かつ事業規模が大きい場合。懲戒処分や降格の可能性がゼロではない。

最も重要なことは「バレないための小細工」に集中するのではなく、「バレても問題がない状態を作ること」を優先するという発想の転換です。就業規則の確認、不動産投資が副業に該当しない規模の維持、そして法人化による切り離し——この三つが、根本的なリスク管理の軸になります。

住民税の問題は「バレるか・バレないか」という1点だけではなく、「バレた時の影響がどの程度か」も含めてセットで考える必要があります。私自身、長年この問題と向き合ってきた結論として言えることは一つです。副業禁止の就業規則がある会社でも「不動産投資は除外される」ケースが圧倒的に多い——だからこそ、まず就業規則を読むことから始めてほしい。 それが全ての対策の出発点です。

副業の確定申告方法|不動産所得の手順と必要書類まとめ

「住民税バレを防ぐ前に、そもそも確定申告の方法がわからない」——副業を始めたばかりの方から最も多く受ける質問がこれです。不動産所得の確定申告に絞って、具体的な手順と必要書類を整理します。

副業(不動産所得)の確定申告が必要な条件

- 給与所得以外の所得(不動産所得など)が年間20万円を超える場合

- 不動産所得が赤字で、給与所得と損益通算して還付を受けたい場合

- 医療費控除など他の控除を受けたい場合

不動産所得の確定申告に必要な書類

| 書類 | 入手先 | 用途 |

|---|---|---|

| 源泉徴収票 | 勤務先 | 給与所得の申告 |

| 賃貸借契約書 | 手元 | 家賃収入の根拠 |

| 家賃収入の入金明細 | 通帳・管理会社精算書 | 不動産収入の計算 |

| 固定資産税納税通知書 | 自治体 | 経費計上 |

| ローン返済明細書 | 金融機関 | 利息部分を経費計上 |

| 修繕費・管理費の領収書 | 手元保管 | 必要経費の証明 |

| 減価償却計算書 | 自作または税理士 | 建物・設備の減価償却費 |

| 登記簿謄本・売買契約書 | 法務局・手元 | 取得価格・取得年の確認 |

副業(不動産所得)の確定申告の流れ

- 1〜2月:年間収支を集計する(家賃収入 − 必要経費 = 不動産所得)

- 2月〜3月15日:国税庁の「確定申告書等作成コーナー」(e-Tax)または税務署窓口で申告書を作成・提出

- 申告書の記載:「第一表・第二表」+「不動産所得 収支内訳書(青色申告の場合は収支計算書)」を作成

- 住民税の選択:申告書の「住民税に関する事項」欄で「給与から差し引き(特別徴収)」か「自分で納付(普通徴収)」を選択

- 還付または納付:還付の場合は2〜4週間で口座へ振込。納付の場合は3月15日までに納税

青色申告vs白色申告——不動産所得で選ぶべきはどちら?

| 青色申告(65万円控除) | 白色申告 | |

|---|---|---|

| 控除額 | 最大65万円(e-Tax利用時) | なし |

| 手間 | 複式簿記・貸借対照表が必要 | 収支内訳書のみ |

| 赤字繰越 | 3年間繰り越せる | なし |

| 対象 | 事業的規模(5棟10室以上)が原則 | 制限なし |

サラリーマン大家で物件数が少ない段階は白色申告からスタートし、規模が大きくなったら青色申告への切り替えを検討するのが現実的です。青色申告の事前申請(青色申告承認申請書の提出)が必要なため、申告年の3月15日まで(新規開業の場合は2ヶ月以内)に税務署に提出してください。

よくある質問(Q&A)

- Q確定申告で「普通徴収(自分で納付)」を選べば、会社には確実にバレませんか?

- A

残念ながら「確実にバレない」とは言い切れません。理由は二つあります。一つ目は、自治体によっては申告書の選択にかかわらず特別徴収として処理するケースがあること。二つ目は、不動産所得が赤字で損益通算を行った場合、給与から天引きされる住民税額が前年より不自然に減少し、会社の経理担当者に「何かある」と気づかれるリスクが残ることです。普通徴収の選択は必要条件ですが、それだけで完全防御にはなりません。6月に届く住民税決定通知書を自分で確認し、普通徴収として処理されているかを毎年チェックする習慣が不可欠です。

- Q不動産所得が赤字なのに、なぜ住民税が「減る」ことで会社にバレるのですか?

- A

損益通算の仕組みによるものです。不動産所得の赤字を給与所得と合算すると課税所得が圧縮され、その結果として住民税の総額が下がります。会社の給与担当者は毎年6月に受け取る「特別徴収税額決定通知書」で各従業員の月次天引き額を把握しています。同じ年収水準の同僚と比べて天引き額が明らかに少ない場合、「この人は何か別の所得(損失)があるのでは」と疑われる可能性があります。黒字でも赤字でも、住民税額の変動が副業存在のシグナルになりうる——これが住民税バレの本質的な構造です。

- Q不動産投資は就業規則の「副業禁止」に該当しますか?

- A

多くの会社では該当しないケースが大半です。不動産賃貸業は「労働の提供」ではなく「資産の運用」であるため、就業規則の副業禁止条項の対象外とする会社が多いのが実態です。また相続で不動産を取得するケースも多いことから、人事院規則でも不動産賃貸は原則として副業から除外されています。ただし「一切の営利活動を禁ずる」という包括的な規定を持つ会社や、物件規模が大きく「事業規模」とみなされるケースでは注意が必要です。まず就業規則の原文を確認し、不明な場合は匿名で人事・労務担当者または弁護士に確認することを強くお勧めします。「バレないための対策」より「バレても問題ない状態を作る」ことが、長期的に見た最も合理的なリスク管理です。

📌 不動産投資歴13年・38室・2億円の現役大家が毎年フル活用している記帳・税務サービス

その「経費」、本当に全部拾えていますか?大家の税務ミスは毎年ひっそりと利益を食い続けます

確定申告シーズンに焦って領収書をかき集めるのを繰り返していませんか。私が38室・2億円の物件群を回す中で実感したのは、記帳代行をプロに任せるだけで毎年数十万円規模の申告漏れが見つかるということ。不動産専門の「会計ドットコム」は、大家専門の記帳サポート+融資コンサルまで一気通貫で対応してもらえます。

▼ 会計ドットコムでできること

✅ 大家専門の記帳代行で申告漏れ・過少申告を防止

✅ 減価償却・修繕費 vs 資本的支出の判断もサポート

✅ 融資コンサル(次の棟の銀行評価改善)まで対応

※ 初回相談・診断は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ

「普通徴収にチェックを入れれば完璧」——この記事を読んでいただいた今、その認識がいかに不完全であったかをご理解いただけたと思います。

この記事で伝えたかったことを3点に絞ります。

第一に、普通徴収は「必要条件」であって「十分条件」ではない。 自治体の運用差異により、申告書の選択が必ずしも反映されないケースがあります。6月の住民税決定通知書を自分の目で確認することが不可欠です。

第二に、赤字申告こそバレリスクが高い。 節税目的で不動産所得の赤字を損益通算している場合、給与からの住民税天引き額が「不自然に減る」という形で会社の経理担当者の目に触れるリスクが存在します。節税効果を享受しながらバレリスクを最小化するには、税理士への明示的な依頼と自治体への事前確認がセットで必要です。

第三に、「バレないこと」より「バレても問題ない状態」を優先する。 就業規則の確認、物件規模の管理、そして将来的な法人化の検討——これらが住民税対策の小手先の工夫よりも、はるかに根本的なリスク管理になります。

私自身、13年間・38室・2億円の負債を抱えながらサラリーマンとして働き続けた経験から言えることがあります。住民税の問題に完璧な答えはありません。しかし、仕組みを正確に理解した上で行動することと、何も知らずに「大丈夫だろう」と思い込んで行動することの間には、天と地ほどの差があります。

不動産投資の税務は、一度理解してしまえば毎年同じ対応を繰り返すだけです。最初の一年で正しい手順を確立することに、惜しまず時間とコストをかけてください。

節税・確定申告の全体戦略については、以下の親記事で体系的に整理しています。住民税対策は「節税からくり」の一部に過ぎません。全体像を把握した上で、個々の対策の位置づけを確認してください。

【完全暴露】不動産投資「節税のからくり」の嘘と真実|高収入サラリーマンが陥る罠を数字で解説

PR | 確定申告ソフト

住民税の普通徴収、チェック漏れが一番こわい。

普通徴収を選ぶ手続きも、申告書作成の流れの中で確実に処理できれば「会社にバレる」リスクを減らせます。手書き・手計算のうっかりミスをなくしたい方は、会計ソフトでの申告も選択肢です。無料の範囲から試せます。

無料でfreee会計を試す →

コメント