「この物件、最終的にいくらで売れますか?」

不動産会社の営業担当にそう聞いてみてください。おそらく、こんな答えが返ってきます。

「エリアの需要は高いので、将来的にも価値は落ちにくいと思います」 「今の市況であれば、十分な価格で売れる可能性が高いです」

――つまり、誰も明確な答えを持っていないのです。

不動産投資の世界では、「買う判断」の情報は山ほどあります。利回り、表面CF、融資条件……セミナーでも書籍でも、買い方の話ばかりです。しかし、「いつ、いくらで売れるか」という出口の話を、買う前にきちんとシミュレーションしている投資家は、驚くほど少ないのが現実です。

私は不動産投資歴13年、38部屋を所有し、2億円の負債を抱えながら仙台・甲府・松本など複数エリアで遠隔管理を続けてきました。その経験の中で、出口を考えずに物件を買い続けた結果、「売りたくても売れない」「売ればマイナス」という袋小路に追い込まれる投資家を何人も見てきました。そして、実は私自身もその一人でした。

この記事では、私のリアルな失敗事例(松本・尼崎・甲府)をもとに、以下の3点をお伝えします。

- なぜ出口戦略のない物件購入が「ババ抜き」になるのか

- 売却価格はあなたではなく「買い手の融資能力」が決めるという現実

- インカムとキャピタルを合算した「総収益」で物件を評価する正しい方法

「売れない物件」を掴むリスクは、空室や修繕よりはるかに深刻です。出口の見えない物件は、最初から買ってはいけません。

これから、その理由を数字と実体験で説明していきます。

「最終的にいくらで売れるか」が見えない人が出口戦略で詰む、根本的な理由

不動産投資はインカムだけ見ても「全体の勝ち負け」はわからない

不動産投資の収益には、大きく2種類あります。

- インカムゲイン:保有期間中に得られる家賃収入(キャッシュフロー)

- キャピタルゲイン/ロス:売却時の売却価格と取得原価の差額

多くの初心者投資家が「月々のキャッシュフローがプラスだから順調」と思い込みます。しかし、これは半分しか見えていない状態です。

たとえば、月3万円のCFが10年続いたとします。累計で360万円のインカムゲインです。しかし、売却時に残債より500万円低い価格でしか売れなかった場合、トータルでは140万円のマイナスになります。毎月の通帳にプラスが積み上がっていても、「事業全体」では負けていたのです。

不動産投資の勝ち負けは、売った瞬間にしかわかりません。 保有中の収支だけを見て「うまくいっている」と判断するのは、試合途中のスコアだけを見て「勝った」と言うようなものです。

売却価格を決めるのは「あなたの事情」ではなく「買い手の融資能力」だ

ここに、多くの投資家が見落とす残酷な現実があります。

「この物件は〇〇万円で売りたい」という希望価格は、あなたが自由に設定できます。しかし、実際に成立する売却価格は、買い手が金融機関からいくら融資を引き出せるかによって天井が決まります。

私自身、これを痛感した経験があります。甲府市で保有していた物件を売りに出した時のことです。こちらの希望価格に対し、実際に入ってきたオファーはそれを大幅に下回るものでした。買い手の事情を後から聞いてみると、「そこまでしか融資が引けなかった」という理由でした。

物件の収益力や状態は変わっていない。こちらの「売りたい価格」も変わっていない。しかし、買い手が融資を引けなければ、その価格では売れない――これが不動産売却の冷徹な現実です。

売却価格はあなたが決めるのではなく、「その物件に融資をつけてくれる金融機関の評価額」が決めます。この事実を買う前に理解しているかどうかが、出口で明暗を分けます。

【核心】残債を下回る売却=即赤字ではない。問題は「総収益」の最終計算だ

「残債より安くしか売れないなら、絶対に損だ」と思っていませんか?実は、これは正確ではありません。

正しい判断軸は以下の計算式です。

総収益 = 累計キャッシュフロー +(売却価格 - 残債 - 売却諸費用)売却時に残債を下回る価格でしか売れなかったとしても、保有期間中に十分なインカムゲインを積み上げていれば、トータルでプラスになることは十分あります。

重要なのは、「売却損がいくらまでなら、累計CFで吸収できるか」を買う前に仮説として持っておくことです。この仮説なしに物件を買うことは、ゴールのないマラソンを走り始めるようなものです。走り続けることはできますが、いつ止まればいいかが永遠にわかりません。

出口戦略で失敗(オーバーローン転落)する物件・買い方の共通パターン

失敗パターン①「高値掴み×フルローン」で逃げ場がゼロになる構造

出口で詰む物件には、買い方の段階から共通した構造があります。

最も典型的なのが、「市場価格より高い価格でフルローンを組んで買った物件」です。

購入価格が市場実勢より高ければ、購入直後から「残債 > 市場価格」という状態、つまり購入初日からオーバーローンが始まります。この状態では、繰上返済で残債を減らすか、市場価格が上昇するかのどちらかが起きない限り、永遠に売れません。

さらにフルローン(自己資金ゼロ)で購入していると、手元に現金がない状態で大規模修繕や空室長期化が重なった場合、資金が尽きて身動きが取れなくなります。逃げる現金がない投資家が、最終的に最も不利な条件で叩き売らざるを得なくなる――これが「ババ抜き」の正体です。

失敗パターン②「築古×積算評価の崩れ」で買い手の融資がつかなくなる

もう一つの典型的な失敗パターンが、築古物件特有の「出口での融資問題」です。

不動産投資ローンの審査において、金融機関は物件の担保価値を「積算評価」で計算します。積算評価とは、土地の価格と建物の再調達価格(新築で建てた場合の価格)から、法定耐用年数に基づいて建物の減価分を差し引いた価格のことです。

木造住宅の法定耐用年数は22年。RC(鉄筋コンクリート)造は47年。これを超えた築古物件は、建物の担保価値がゼロに近くなります。 残るのは土地の価値のみです。

私が松本市で経験した物件がまさにこのケースでした。購入時に収益性を重視して取得した物件でしたが、売りに出した段階で複数の銀行が融資審査を通しませんでした。理由は明快でした。築年数が法定耐用年数を超えており、銀行が担保として評価できる価値がほとんど残っていなかったのです。

これが何を意味するか。融資がつかない物件は、現金で全額購入できる資産家にしか売れないということです。そのような買い手の絶対数は非常に少なく、需要が極端に限られるため、売却価格は大幅に下がります。あるいは、いつまでも売れないまま物件だけが老いていきます。

銀行が融資を断る主な理由は以下の通りです。

- 法定耐用年数超過により、建物の担保評価額がゼロまたは極小になる

- 残存耐用年数が短く、融資期間を十分に設定できない(例:残存5年の物件に30年ローンは組めない)

- 積算評価が低く、融資額が購入希望価格を大幅に下回る

「今は利回りが高くて収益性は抜群」という物件が、出口では「融資がつかないため現金買いしかできない物件」になっている――これが築古高利回り物件の最大の落とし穴です。買う前に「10年後、この物件に融資がつくか」を必ず確認してください。

私が13年で学んだ「売りにくい物件」の共通点

13年の経験を通じて、私が「これは売れない」と感じた物件には明確な共通点があります。

- 築年数が法定耐用年数を超えているか、超えそうな木造・軽量鉄骨物件

- 土地の持分が少ない、または土地値が極端に低いエリアの区分マンション

- 周辺に競合が多く、賃料の下落が止まらないエリアの物件

- フルローンまたはオーバーローンで取得した、購入時から含み損のある物件

松本の物件で私が学んだ最大の教訓は、「売りやすい物件を買う」という、シンプルすぎるほどシンプルな原則です。利回りが高くても、融資がつかない物件は買うべきではありません。なぜなら、それはあなたが将来「売れない物件」というババを引かされるだけでなく、次の買い手にそのババを押し付けることにもなるからです。

尼崎で私が経験した「残債に対して市場価格が大幅に下回る」という現実は、まさにこのパターンの典型でした。売却を決断できないまま持ち続けるか、損を確定して売るか――その判断がいかに苦しいものか、数字と感情の両面から赤裸々に記録した記事があります。

売却損を前に「売る・持つ」の判断がいかに難しいか。その生々しいリアルを知りたい方は、ぜひ以下の記事をご覧ください。

出口戦略の欠如!尼崎ワンルームが「一生売れない・損切りできない」理由

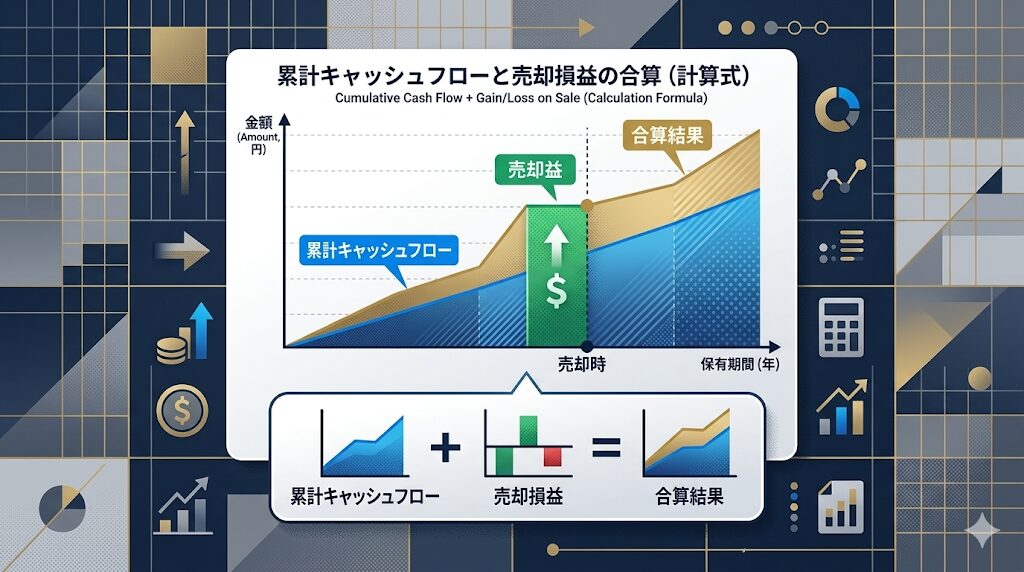

【図解】インカムゲインとキャピタルロスを合算した「総収益」で物件を評価する方法

総収益=累計CF +(売却価格 - 残債 - 諸費用)で計算する

不動産投資の「本当の勝ち負け」を判定する計算式は、シンプルです。

【総収益の計算式】

総収益 = 累計キャッシュフロー +(売却価格 - 残債 - 売却諸費用)

※売却諸費用:仲介手数料・登記費用・譲渡税など、概ね売却価格の5〜7%が目安この式の重要なポイントは、「キャピタルロス(売却損)があっても、累計CFがそれを上回っていれば事業全体としては黒字」という考え方です。

具体的な数字で見てみましょう。

| 項目 | 金額 |

|---|---|

| 保有期間 | 10年 |

| 累計キャッシュフロー | +480万円 |

| 売却価格 | 3,800万円 |

| 残債 | 4,000万円 |

| 売却諸費用 | 250万円 |

| キャピタルロス | △450万円 |

| 総収益(最終損益) | +30万円 |

売却時点では残債割れで「損した」と感じるかもしれません。しかし、10年間積み上げた累計CFがキャピタルロスを吸収し、トータルではわずかにプラスという結果になっています。

逆に言えば、累計CFが少ないまま残債割れで売却すれば、それは純粋な損失です。「毎月のCFがいくら出るか」と「最終的にいくらで売れるか」の両方を、買う前からセットで考える習慣が、出口で後悔しない投資家の共通点です。

「10年持てば取り返せる」は本当か?シミュレーションで検証する

不動産営業の現場でよく使われるトークがあります。

「多少の売却損が出ても、長く持てばキャッシュフローで回収できますよ」

これは条件次第では正しく、条件次第では完全な嘘になります。

以下の2つのケースを比較してみてください。

【ケースA:取り返せるケース】

- 月次CF:+5万円(年間60万円)

- 10年累計CF:600万円

- 想定売却損:300万円

- → 総収益:+300万円。十分取り返せる。

【ケースB:取り返せないケース】

- 月次CF:+1万円(年間12万円)

- 10年累計CF:120万円

- 想定売却損:400万円

- → 総収益:△280万円。10年持っても赤字。

ケースBのような物件は、実際の市場に多く存在します。特に「表面利回りは高いが、諸経費・空室・修繕を引くと実質CFがほぼゼロ」という物件は、長く持てば持つほど損失が膨らみます。

「長く持てば大丈夫」という言葉を鵜呑みにする前に、必ず「月次CF × 保有年数」と「想定売却損」を自分で計算してください。その計算を嫌がる営業担当からは、即座に距離を置くことをお勧めします。

買う前に「出口価格の仮説」を立てる3つのチェックポイント

では、買う前にどうやって出口価格を仮説として持てばいいのか。私が実践している3つのチェックポイントをお伝えします。

【チェックポイント①】10年後の築年数で、銀行融資はつくか

購入時の築年数に10を足した状態で、主要な金融機関が融資審査を通すかどうかを確認します。木造で築20年の物件を買えば、10年後は築30年。法定耐用年数(22年)を大幅に超え、融資がつかない物件になります。融資がつかない=買い手が現金購入者のみ=売却価格が大幅に下落、という連鎖を事前に見抜けます。

【チェックポイント②】周辺の売却事例で「実勢価格の推移」を確認する

レインズや不動産ポータルサイトで、同エリア・同築年帯の物件が過去にいくらで売れているかを調べます。「今の価格」だけでなく、「5年前・10年前と比べて価格が上がっているか、下がっているか」のトレンドを把握することが重要です。価格が下落トレンドにあるエリアでは、10年後の売却価格は現在より低くなることを前提に計算します。

【チェックポイント③】売却時の「手残り」を逆算して自己資金の回収を確認する

売却時手残り = 売却価格 - 残債 - 売却諸費用

→ この数字がマイナスの場合、売却時に現金の「持ち出し」が発生するこの「手残り」がマイナスになる最悪ケースを想定し、その金額を現金で用意できるかどうかを買う前に確認します。用意できない場合、売るに売れない状態になります。

オーバーローンに陥った時の現実的な脱出戦略

手出しを最小化しながら売る「任意売却に至らない」ための動き方

すでにオーバーローン状態の物件を抱えている場合、選択肢は大きく3つです。

【選択肢①】繰上返済で残債を圧縮してから売る

手元に現金の余裕がある場合、繰上返済によって残債を減らし、「残債 < 売却可能価格」の状態を作ってから売却します。最もクリーンな出口ですが、現金が必要です。

【選択肢②】CFを積み上げながら「時間を買う」

売却損をCFで吸収できる見込みがある場合、無理に売らずに保有を続けます。ただし、この判断は「感情」ではなく「数字」でする必要があります。 「いつかは上がるはず」「もう少し待てば」という根拠のない期待は危険です。毎年、累計CFと残債の差額を計算し直し、出口の見通しを定期的に更新してください。

【選択肢③】売却損を確定して損切りする

累計CFで売却損を吸収できる見込みがなく、かつ物件の収益性も改善しない場合、損切りを決断することが最善の場合もあります。 損切りとは「負けを認めること」ではなく、「これ以上の損失拡大を止めること」です。

最悪のシナリオは、損切りのタイミングを逃し、ローン返済が滞って任意売却・競売になることです。その状態になると、売却価格は市場価格をさらに大幅に下回り、信用情報にも傷がつきます。「売れない」と「売らない」は全く違います。判断を先送りにするほど、選択肢は狭まります。

持ち続けるか、売るか――感情を捨てた「数字」だけの判断基準

オーバーローン物件の「持つ vs 売る」判断は、感情が邪魔をします。

「ここまで頑張ったのに」「いつか上がるかもしれない」「損を認めたくない」

これらはすべて、判断を歪める感情です。私自身、尼崎の物件で残債約600万円に対し市場価格が約450万円という現実を突きつけられた時、売却に踏み切れませんでした。150万円の確定損を目の前にして、「もう少し待てば状況が変わるかもしれない」という淡い期待にしがみついたのです。

その判断が正しかったかどうか、今も問い続けています。

判断の基準は、以下のシンプルな問いに集約されます。

【持つ判断の条件】

① 今後の累計CFが、売却損を上回る見込みがある

② 空室・修繕リスクが許容範囲内である

③ 金利上昇などの外部環境変化に耐えられる自己資金がある

【売る判断の条件】

① 上記①〜③のいずれかが崩れた

② より収益性の高い物件への買い替え資金が必要

③ 精神的・時間的コストが、保有継続のメリットを上回っているこの判断を毎年、数字で更新し続けることが、出口で後悔しない投資家の習慣です。

オーバーローンの物件を抱えた時、「売るべきか持つべきか」の判断がいかに難しく、そして売却時に「手出し」が発生した場合の具体的な対処法については、以下の記事でさらに詳しく解説しています。残債より安くしか売れない状況でも、取れる手段はまだあります。諦める前に、ぜひ読んでみてください。

オーバーローンの地獄!残債より安くしか売れず、手放せない時の脱出法

不動産売却タイミングの判断基準|2026年市場と税制から見極める

出口戦略の核心は「いつ売るか」の判断です。「売りたい」という感情ではなく、市場・税制・物件の3軸から数字で判断することが、損しない売却の条件になります。

売却タイミングを決める3つの軸

| 判断軸 | 売り時のサイン | 判断の目安 |

|---|---|---|

| ①市場タイミング | 不動産価格が高騰・金利上昇局面 | 2024〜2026年は都市部価格がピーク圏。高値売り抜けの好機 |

| ②税制タイミング | 保有5年超(長期譲渡所得) | 5年以下(短期):税率39.63% → 5年超(長期):20.315%。差は大きい |

| ③物件タイミング | 大規模修繕前・満室・融資付きやすい時期 | 満室稼働中は買い手の融資評価が上がる。修繕直前は売却価格の交渉余地がなくなる |

2026年の不動産市場と売却判断

2025〜2026年の都市部不動産価格は、日銀の利上げ局面でも一定の高水準を維持しています。背景にはインバウンド需要・相続税対策需要・海外投資家の円安メリットがあり、特に都市部1棟アパート・区分マンションの流動性は高い状態が続いています。

一方、金利上昇により買い手(次の投資家)の調達コストが上がっているため、高い利回り水準を維持しつつ満室の物件ほど売れやすい構造になっています。「いつか売ろう」と考えているなら、今の高値相場を活用しない手はありません。

売却判断チェックリスト(10項目)

- 保有5年を超えている(税率が約半分になる)

- 累計CF+売却益で「買値以上」を回収できる見込みがある

- 向こう3年以内に大規模修繕(外壁・屋根・配管)が必要

- エリアの人口減少・空室率上昇トレンドが続いている

- 金利上昇で月次CFがマイナスに近づいている

- 満室または稼働率90%超(売却価格最大化のタイミング)

- 借り換え・次物件購入のために与信を回したい

- 相続対策・資産整理の必要性が生じた

- 市場相場が購入時より30%以上上昇している

- 管理コスト・入居者トラブルで運営疲弊している

3項目以上に該当したら「売却の具体的な検討を始める」タイミングと考えてください。私自身も38室の中で数棟を売却しましたが、「もっと早く動けばよかった」という後悔の方が多い。売り時は待てば来るものではなく、作るものです。

出口(売却)に関するよくある質問

- Q不動産投資の出口戦略は、いつ頃から考えればいいですか?

- A

「買う前」です。これが唯一の正解です。

「出口は売る時に考えればいい」という発想が、最も危険です。売りたいと思った時には、すでに融資がつかない築年数になっていた、残債が市場価格を大幅に上回っていた――という状況は、買う前に出口を考えていれば、相当数は防げます。

具体的には、物件を検討する段階で以下を必ず確認してください。

- 10年後の築年数で銀行融資はつくか

- 周辺の売却事例から実勢価格のトレンドはどうか

- 最悪ケースの売却損を現金で賄えるか

「買う判断」と「売る仮説」はセットです。 出口の仮説を持てない物件は、買っては

- Q残債より安くしか売れない場合、売却は絶対に損ですか?

- A

総収益で判断すれば、必ずしも損とは限りません。

残債を下回る価格での売却、いわゆる「残債割れ」は、一見すると確定的な損失に見えます。しかし、保有期間中に積み上げた累計キャッシュフローが売却損を上回っていれば、事業全体としてはプラスになります。

判断の基準は常に「総収益=累計CF+(売却価格-残債-諸費用)」です。この数字がプラスであれば、残債割れであっても事業として成立しています。

ただし、累計CFが少ないまま残債割れで売却すれば、それは純粋な損失です。 「長く持てば取り返せる」という言葉を鵜呑みにせず、必ず自分で総収益を計算してください。

- Q築古物件は出口が難しいと聞きますが、買ってはいけないのですか?

- A

「買ってはいけない」ではなく、「出口の難しさを織り込んで買う」が正解です。

築古物件は法定耐用年数を超えると銀行融資がつきにくくなり、買い手が現金購入者に限定されます。その結果、売却価格は大幅に下落するリスクがあります。これは事実です。

しかし、築古物件にも出口戦略は存在します。

- 土地値が高いエリアの物件であれば、建物価値がゼロでも土地値での売却が成立する

- 現金購入者向けの高利回り物件として、投資家に売却する

- 更地渡し条件で売却し、土地としての需要を取り込む

重要なのは、これらの出口シナリオを「買う前に」具体的に描けているかどうかです。「なんとかなるだろう」という曖昧な楽観論で築古物件を買うことが最も危険です。出口の仮説が明確に描けるなら、築古物件も有効な投資対象になり得ます。

📌 不動産投資歴13年・38室の現役大家がすすめる「資産運用の最初の相談窓口」

「始めたいけど怖い」を最速でクリアする方法——中立なアドバイザーに1時間相談するだけでいい

業者に相談すれば売り込まれるだけ。独学では何年かかるか分からない。トウシェルは中立なFP・アドバイザーが不動産投資の適性・タイミングを無料で整理してくれるサービスです。まず方向性を固めてから動いた方が、リスクを最小化できます。

▼ トウシェルでできること

✅ 中立なFPが不動産投資の適性・タイミングをアドバイス

✅ 「今すぐ買うべきか待つべきか」を客観的に整理

✅ 面談後の売り込みなし・完全無料

※ 相談・診断は完全無料|本リンクは広告(アフィリエイトリンク)です

📌 不動産投資歴13年・38室・2億円の現役大家が「残債割れで本当に使ってよかった」と評価するサービス

「売り時を逃した」と後悔しないために——出口戦略は買う前から設計するものです

私が13年で38室まで拡大できた最大の理由は、「いつ・いくらで売るか」を買う前に決めていたからです。出口戦略のない不動産投資は、逃げ道のない迷宮に入るようなものです。ミライアスは囲い込みなし・透明な売却で、あなたの物件の最適な売却タイミングと価格を一緒に考えてくれます。

▼ ミライアスのスマート仲介でできること

✅ 売却タイミング・価格の戦略設計をプロが支援

✅ 囲い込みなし・複数業者同時公開で最高値を実現

✅ 初回相談・査定は完全無料

![]()

※ 相談・査定は完全無料です|本リンクは広告(アフィリエイトリンク)です

投資物件を損しないで売却する方法【売り時の見極めと価格交渉の実践ガイド】

投資物件を損しないで売却するには「いつ・誰に・どう売るか」の3軸を事前に設計することが必要です。投資物件の売却は購入時から逆算して考えるのが原則です。

- 投資物件の売り時を損しないで判断する方法:「減価償却が終わる前・金利上昇が本格化する前・人口減少が加速する前」が投資物件の売却タイミングとして損しにくい。特に木造アパートは築22年(法定耐用年数)前後での売却が、融資評価が落ちる前の損しにくいタイミング

- 投資物件の適正売却価格を損しないで見積もる方法:複数の不動産会社に査定を依頼し、最高値と最低値の根拠を確認する。投資物件の査定は「収益還元法(NOI÷利回り)」と「積算評価(土地+建物)」の両方で行い、損しない価格帯を把握する

- 投資物件の買主選定で損しない方法:一般市場(レインズ)と投資家ネットワークの両方で同時並行で売却活動を行う。投資物件の買主として「実需(自己居住目的)」が現れた場合、投資家より高値がつくケースがある

まとめ:出口が見えない物件は、最初から買うな

この記事でお伝えしたかったことを、最後にまとめます。

【この記事の結論:3つのポイント】

① 不動産投資の勝ち負けは、売った瞬間にしか確定しない

毎月のキャッシュフローがプラスでも、売却時に大幅な損失が出ればトータルで負けです。「総収益=累計CF+売却損益」で物件を評価する習慣を持ってください。

② 売却価格はあなたではなく、買い手の融資能力が決める

希望価格で売れるかどうかは、買い手が融資を引けるかどうかにかかっています。融資がつかない築古物件・エリアの物件は、売却価格の天井が極端に低くなります。買う前に「10年後、この物件に融資がつくか」を必ず確認してください。

③ 出口の仮説は「買う前」に立てる。これが唯一のルールだ

松本での経験、尼崎での経験、甲府での経験――私が13年で学んだ最大の教訓は、シンプルです。売りやすい物件を買う。出口が見えない物件は、最初から買わない。 それだけです。

不動産投資は「買った瞬間」ではなく「売った瞬間」に完結する事業です。どれだけ魅力的な利回りに見えても、出口の仮説を持てない物件に手を出すことは、ババ抜きのゲームに自ら参加することと同じです。

あなたが引いたカードを、次の誰かに押し付けることで成立するゲームに、サラリーマン投資家が巻き込まれる必要はありません。

出口から逆算して物件を選ぶ。この一点を守るだけで、不動産投資の失敗リスクは大幅に下がります。

次のステップへ:あなたの出口戦略を一緒に考えます

この記事を読んで、「自分が今持っている物件の出口、大丈夫だろうか」と不安になった方もいるかもしれません。あるいは、「これから物件を買う前に、出口戦略の考え方をもっと深く学びたい」という方もいるでしょう。

すでにオーバーローン状態に陥っている、あるいはその予備軍かもしれないと感じている方は、まず以下の記事で「残債割れからの現実的な脱出戦略」を確認してください。

オーバーローンの地獄!残債より安くしか売れず、手放せない時の脱出法

また、「そもそも損切りすべきか、持ち続けるべきか」の判断基準を、尼崎ワンルームの実例をもとに詳しく解説した記事もあります。感情ではなく数字で判断するための具体的なフレームワークをお伝えしています。

出口戦略の欠如!尼崎ワンルームが「一生売れない・損切りできない」理由

13年・38部屋・2億円の負債を抱えながら生き抜いてきたサバイバー大家として、あなたの不動産事業が「売った瞬間に笑える」結末を迎えられるよう、全力でサポートします。

コメント