日銀の利上げニュースを見るたびに、胃が痛くなっていませんか?

「また利上げか……うちのローン、大丈夫なのか」

変動金利でローンを組んでいるサラリーマン大家なら、ニュースのたびにそう感じているはずです。

私自身、13年間・38部屋・借入総額2億円という状況で、今まさにこの金利上昇局面を生き抜いています。正直に言います。ひやひやしています。場合によっては家賃の値上げも検討しなければならない局面に来ています。ただ、家賃を上げれば空室リスクが増える。そのバランスを取る難しさは、数字だけでは語れない、実際に大家をやっている者にしかわからないプレッシャーです。

しかし、だからこそ言えることがあります。

「金利が上がったらどうしよう」という不安の正体は、ほぼ100%、”自分の物件への影響を数字で把握していない”ことから来ています。

この記事では、以下の3点を具体的にお伝えします。

- 金利が+1%・+2%上昇したとき、キャッシュフローが実際にいくら減るのか(実数シミュレーション)

- 私が2億円の負債を抱えながら実践している、金利上昇への3つの備え

- 購入前に必ずやるべき「金利上昇ストレステスト」の具体的な手順

数字を直視することは怖いです。でも、直視した者だけが、正しい備えができます。一緒に確認していきましょう。

日銀の利上げニュースを見てローン返済が不安になっているあなたへ

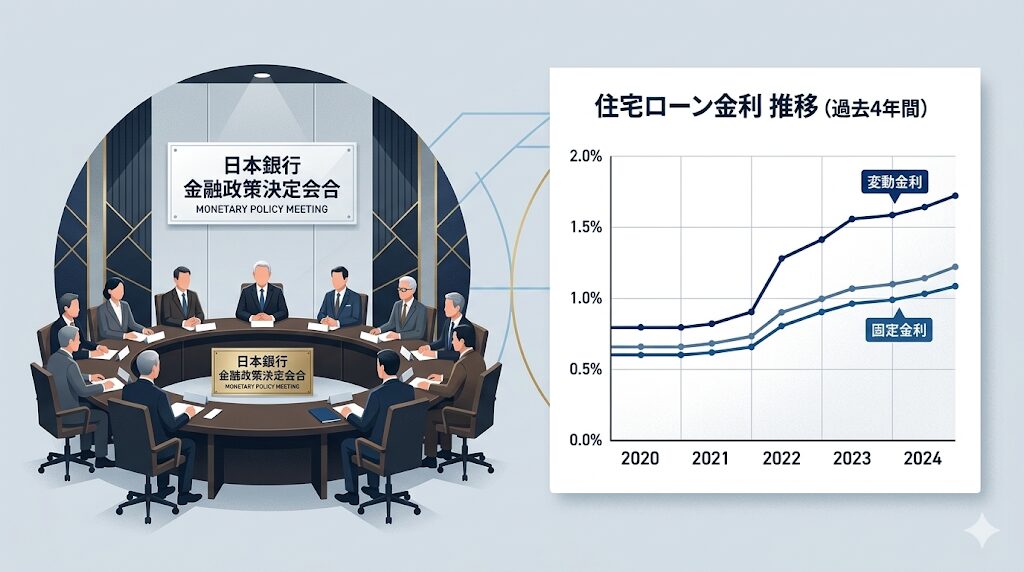

変動金利と固定金利、サラリーマン大家はどちらで借りているのか?

結論から言えば、投資用不動産ローンの世界では、変動金利が圧倒的主流です。

居住用の住宅ローンとは異なり、投資用ローンで固定金利を選択できる金融機関は限られており、選べたとしても金利水準が変動より大幅に高くなるケースがほとんどです。つまり、サラリーマン大家の多くは、「好んで変動を選んでいる」というよりも、「現実的な選択肢が変動しかない」という状況に置かれています。

私の借入も、平均金利は現状およそ3%前後です。これは投資用ローンとしては標準的な水準ですが、ここから金利が動けば、2億円という借入元本に対して与えるインパクトは決して小さくありません。

「金利が上がる」とは具体的に何が起きるのか?仕組みを3分で理解する

変動金利型ローンの多くは、短期プライムレート(短プラ)に連動しています。日銀が政策金利を引き上げると、短プラが上昇し、それに伴って各金融機関の変動金利も見直されます。

ただし、すぐに毎月の返済額が変わるわけではありません。多くの変動金利ローンには「125%ルール」と「5年ルール」が設けられています。

- 5年ルール: 金利が変動しても、5年間は毎月の返済額が変わらない

- 125%ルール: 5年後に返済額が見直されても、旧返済額の125%を超えて増額されない

ただし、これは「返済額が増えない」のであって、「利息負担が増えない」わけではありません。金利上昇分は未払利息として蓄積され、元本がなかなか減らない、あるいは元本が増える「負の償還」という恐ろしい事態を招くリスクがあります。

投資用ローンの場合、この125%ルールが適用されない商品も多く、金利上昇がダイレクトに毎月の返済額増加として跳ね返ってくるケースもあります。自分のローン契約がどちらのタイプか、今すぐ確認することをお勧めします。

金利が1%・2%上がると、キャッシュフローはいくら減るのか?【実数シミュレーション】

タキ所長(不動産投資歴13年・38室・スルガ銀行修羅場経験あり)推奨

「今の金利、本当に最安ですか?」

ローン借り換えで月◯万円改善できるか、無料で試算できます

金利が1%上がると返済額は月数万円単位で増えます。でも逆に言えば、今より低い金利に借り換えれば、それだけ手元に残るということ。私自身、2棟でローンの条件を見直して年間収支を改善しました。まず現状の把握から始めることをおすすめします。

モゲチェック不動産投資でできること:

✅ 現在のローンより低い金利への借り換えシミュレーション

✅ 複数金融機関の条件を一括比較(無料)

✅ 借り換え可能額・毎月の改善額を数字で確認

![]()

![]()

※ 無料・勧誘なし|本リンクはアフィリエイト広告です

モデルケースの設定

まず、標準的なモデルケースで計算してみます。

| 項目 | 設定値 |

|---|---|

| 借入金額 | 5,000万円 |

| 借入期間 | 35年 |

| 現在の金利 | 3.0%(変動) |

| 現在の月返済額 | 約193,000円 |

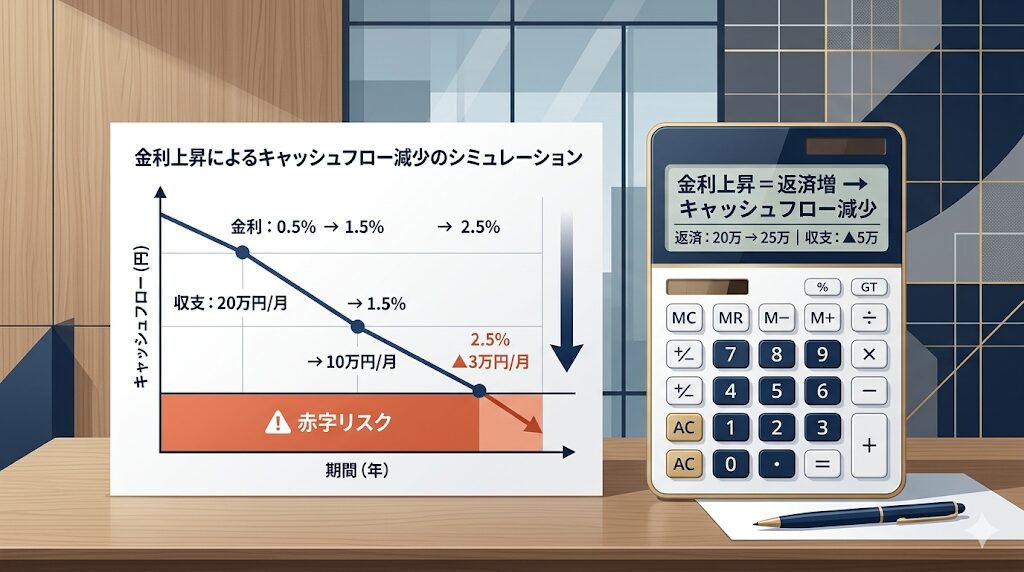

金利+1%(4.0%)のシミュレーション

| 項目 | 現状(3.0%) | 金利+1%(4.0%) | 差額 |

|---|---|---|---|

| 月返済額 | 約193,000円 | 約218,000円 | +約25,000円 |

| 年間返済額 | 約232万円 | 約262万円 | +約30万円 |

月2.5万円・年30万円のキャッシュフロー悪化。1棟ならまだ耐えられるかもしれませんが、複数棟持っていれば、この数字は棟数分だけ積み重なります。

金利+2%(5.0%)のシミュレーション―赤字転落ラインはどこか?

| 項目 | 現状(3.0%) | 金利+2%(5.0%) | 差額 |

|---|---|---|---|

| 月返済額 | 約193,000円 | 約245,000円 | +約52,000円 |

| 年間返済額 | 約232万円 | 約294万円 | +約62万円 |

月5.2万円・年62万円の悪化です。これは「少し収支が苦しくなる」レベルではありません。購入時に月5〜6万円のキャッシュフローを見込んでいた物件であれば、それが一瞬でゼロになる、あるいはマイナスに転落する数字です。

私の実物件で計算してみた―2億円の負債に+1%が直撃すると

私のケースに当てはめてみます。借入総額約2億円、平均金利約3%という前提です。

| 項目 | 現状(3.0%) | 金利+1%(4.0%) | 差額 |

|---|---|---|---|

| 月返済額合計(概算) | 約773,000円 | 約873,000円 | +約100,000円 |

| 年間返済額合計 | 約9,276万円 | 約1,048万円 | +約約172万円 |

金利が1%上昇するだけで、年間約172万円、月換算で約14万円以上のキャッシュフローが消えます。

これが、私が今の金利上昇局面で「ひやひやしている」理由の、数字による正体です。不安の感情ではなく、計算された根拠のある危機感です。そして、この危機感を持ちながら「では何をすべきか」を考えているのが、サバイバーとして生き残るための思考法だと私は考えています。

ここまでお読みになって、「では自分の物件が金利上昇で赤字に転落したらどうなるのか」という最悪シナリオが気になった方もいるかと思います。変動金利のまま放置した物件が金利上昇によってどういう末路を辿るのか、そして固定金利への切り替えタイミングをどう判断すべきかについては、以下の記事で詳しく解説しています。

サバイバーの金利防衛術!変動金利が1〜2%上がったら即赤字になる物件の末路

【実体験】私が13年で身につけた金利上昇への3つの備え

13年間、2億円の負債を抱えながら生き残ってきた私が、金利上昇局面で実際に意識している備えを3つお伝えします。華やかなテクニックではありません。地味ですが、これが現実的に機能する方法です。

備え① 繰り上げ返済用プールを毎月積み立てる

金利上昇への最も直接的な備えは、元本を減らすことです。元本が減れば、金利が上昇しても利息の絶対額が小さくなります。

実務的に広く行われているのは、毎月のキャッシュフローの一部を「繰り上げ返済専用口座」として別管理し、ある程度まとまった額(100万円単位など)になったタイミングで繰り上げ返済に充てるという方法です。

ポイントは「返済期間短縮型」を選ぶことです。毎月の返済額を減らす「返済額軽減型」と比べて、総利息の削減効果が大きく、元本の圧縮スピードが速くなります。

目安として、毎月のキャッシュフローの30〜50%程度をこのプール口座に回すという考え方が、複数棟を保有する大家の間では一般的です。「不動産投資で得た収入はすべて生活費に使う」という発想は、金利上昇局面では極めて危険です。

私自身、家賃収入をそのまま手取りとして使うような管理は一切していません。入ってきたキャッシュは、修繕・税金・繰り上げ返済の3つへの備えとして管理するのが大原則です。

備え② 変動→固定への切り替えタイミングをどう判断するか

「金利が上がってきたら固定に切り替えればいい」と考えている方は多いですが、これには重要な落とし穴があります。

固定金利への切り替えは、金利が上がり始めてからでは遅いのです。

市場金利の上昇を受けて固定金利商品の金利もすでに上がっているため、「変動が怖いから固定へ」と動いた時点では、固定金利もすでに高い水準になっています。さらに、投資用ローンで固定金利を提供している金融機関自体が少なく、借り換え審査が通らないケースも珍しくありません。

では、どのタイミングで動くべきか。実務的な判断基準として参考になるのは以下の考え方です。

- 日銀の政策金利が連続して引き上げられるトレンドに入った段階で、固定金利商品の比較検討を開始する

- 現在の変動金利と固定金利の金利差が1%以内に縮まってきたら、切り替えを本格検討する

- 切り替え後の固定金利で計算した返済額でも、キャッシュフローがプラスを維持できるかを必ず確認する

変動金利のまま放置した場合に何が起きるのか、そして固定金利への切り替えをどう実行するかの詳細な判断フローは、以下の記事で徹底解説しています。自分の物件が「切り替えすべきか否か」の判断に、ぜひ活用してください。

サバイバーの金利防衛術!変動金利が1〜2%上がったら即赤字になる物件の末路

備え③ 金利上昇に耐えられる物件しか最初から買わない

これが最も根本的な備えであり、私が13年で得た最大の教訓です。

金利上昇リスクへの最強の対策は、購入段階で組み込むことです。

私が物件購入時に絶対に外さない基準が、「金利+2%でもキャッシュフローがプラスであること」です。

現状の金利3%に+2%を乗せた5%で返済シミュレーションを行い、それでも月々のキャッシュフローがプラスになる物件しか買わない。これを守るだけで、金利上昇局面における破綻リスクは大幅に下がります。

逆に言えば、この基準をクリアできない物件は、現状の低金利だから成立しているにすぎません。そのような物件は、金利上昇というトリガーひとつで、一瞬で負債の塊に変わります。

「でも、その基準だと買える物件がほとんどない」と感じた方―そのとおりです。だからこそ、不動産投資は「良い物件を辛抱強く待つ事業」なのです。焦って基準を下げた購入が、後の修羅場を生みます。

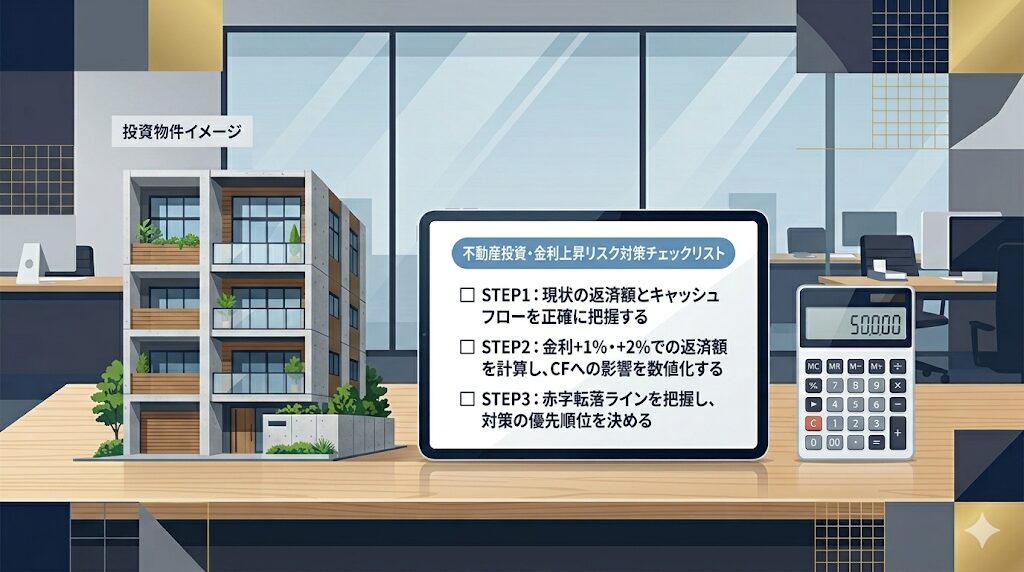

購入前に必ずやれ!金利上昇ストレステストの具体的な手順

ストレステストの3ステップ

難しいツールは不要です。エクセルの表一枚でできます。

STEP1:現状の返済額とキャッシュフローを正確に把握する

まず現在の数字を正確に出します。

月間家賃収入(満室想定)

- 空室損失(入居率85〜90%で計算)

- 管理費・修繕積立・保険料

- 現在の月返済額

= 現状の月間キャッシュフローSTEP2:金利+1%・+2%での返済額を計算し、CFへの影響を数値化する

借入金額と残存期間をもとに、金利を1%・2%引き上げた場合の返済額を計算します。ExcelのPMT関数を使えば、数分で算出できます。

=PMT(年利/12, 残存月数, 借入残高)その増加分をSTEP1のCFから引き、+1%時・+2%時のCFをそれぞれ算出してください。

STEP3:赤字転落ラインを把握し、対策の優先順位を決める

- +1%でもプラス → 当面は安全圏。ただしプールの積み立ては継続

- +1%でマイナス → 即座に繰り上げ返済加速か、固定切り替えの検討を開始してください

- +2%でマイナス → その物件の保有継続を根本から見直す必要があります

金利が上がっても赤字にならない物件のCF基準とは?

私の経験則では、現状金利での表面利回りが10%以上、かつ金利+2%後もCFが月3万円以上プラスを維持できる物件が、安全圏の目安です。

都市部の新築物件では、この基準を満たすことはほぼ不可能です。地方の築古物件を適正価格で買うことが、この基準をクリアするほぼ唯一の現実的な道です。

ところで、金利上昇への備えを万全にしたとしても、不動産投資には「忘れた頃に突然やってくる大きな現金支出」が存在します。その代表が固定資産税です。毎年5月頃に届く納税通知書の金額を見て、「こんなに払うのか……」と絶句した経験のある大家は少なくありません。キャッシュフロー管理は、ローン返済だけでなくこうした税金支出も含めて年間カレンダーで把握しておくことが不可欠です。

忘れた頃にキャッシュが吹っ飛ぶ!登記・固定資産税の納税カレンダーと資金準備

不動産投資ローンの借り換え比較|金利差×コストで損益分岐点を計算する方法

金利上昇への備えとして「借り換え」を検討する方が増えています。ただし、借り換えはコストが発生するため「金利差があれば必ず得」とは言えません。損益分岐点の計算方法を整理します。

借り換えコストの内訳

- 事務手数料(新しい金融機関への):借入額の1〜3%

- 保証料:0〜2%(金融機関により異なる)

- 抵当権抹消・設定費用(登記費用):5〜10万円

- 現在の金融機関への繰り上げ返済手数料:0〜5万円

- 合計目安:借入1,500万円なら40〜70万円

損益分岐点の計算式

損益分岐年数 = 借り換え諸費用 ÷ (年間金利軽減額)

例:残債1,500万円、金利差0.5%、諸費用60万円の場合

年間軽減額 = 1,500万円 × 0.5% = 7.5万円

損益分岐 = 60万円 ÷ 7.5万円 = 8年

残存期間が8年以上あれば借り換えが有利、8年未満なら現状維持の方が得という計算になります。残存期間・残債残高・金利差・諸費用の4変数で自分の数字を当てはめてみてください。

金利上昇に関するQ&A

- Q変動金利が怖いなら、最初から固定金利で借りればよいのでは?

- A

投資用ローンでは、固定金利を選べる金融機関が極めて限られており、選べたとしても金利水準が変動より大幅に高くなるのが現実です。

例えば、変動3%で借りられる物件が、固定だと4.5〜5%になるケースは珍しくありません。その金利差で計算すると、5,000万円・35年の借入で月返済額が3〜5万円変わります。購入時点でキャッシュフローがギリギリの物件では、固定金利を選んだ瞬間に収支が成立しなくなることも多いです。

だからこそ、「固定か変動か」という二択で悩む前に、金利が+2%上昇しても成立する物件を選ぶことが本質的な答えです。器(物件)を正しく選べば、変動金利のリスクは大幅にコントロールできます。

- Qすでに変動金利で複数棟買ってしまっています。今からできる対策はありますか?

- A

まず本記事で紹介した3ステップで、全物件の+1%・+2%時のキャッシュフローを数値化してください。その結果によって、取るべきアクションが変わります。

- 全物件で+2%後もCFプラス → 現状維持。繰り上げ返済プールの積み立てを継続

- 一部物件で+1%後にマイナス転落 → その物件への繰り上げ返済を優先的に加速させる、または売却(出口)を視野に入れる

- 複数物件で+2%後にマイナス → ポートフォリオ全体の見直しが急務です。感情を排して、売却候補物件を冷静にリストアップしてください

不動産投資は「買い続けること」が目的ではありません。生き残ることが最大の戦略です

- Q金利上昇局面では、家賃を値上げすれば問題を解決できますか?

- A

自身、現在の金利上昇局面で家賃値上げを検討しています。ただし、値上げには明確なリスクが伴います。

- 入居者が退去し、空室期間が発生すると、家賃値上げによる増収分を大幅に上回る損失が出る

- 周辺相場より高い家賃設定では、次の入居者募集に時間がかかる

- 既存入居者との関係悪化による退去連鎖が起きるリスクがある

家賃値上げが現実的に機能するのは、①周辺相場と比較して現在の家賃が明らかに低い、②物件の立地・築年数・設備が値上げを正当化できる、③リフォームや設備追加など値上げの理由を説明できる、この3条件が揃った場合に限ります。

「金利が上がったから家賃も上げる」という発想だけで動くのは危険です。値上げの前に、まず支出側のコスト削減と繰り上げ返済による元本圧縮を優先してください。

📌 不動産投資歴13年・38室の現役大家が実践している「金利防衛術」

金利が1%上がると、手残りはいくら消える?今の借入金利、確認しましたか?

変動金利の上昇は「じわじわ」ではなく、ある日突然キャッシュフローをマイナスに転落させます。私が38室を運営する中で学んだのは、金利対策は「上がってから」では遅すぎるということ。借り換えシミュレーションは今すぐ・無料でできます。

▼ INVASE(インベース)でできること

✅ 現在の借入金利と最新市場金利を即比較

✅ 借り換え後の毎月の手残り改善額をシミュレーション

✅ 複数金融機関への一括打診(自分で営業に行く必要なし)

※ ※ 診断・相談は完全無料。勧誘は一切ありません|本リンクは広告(アフィリエイトリンク)です

まとめ―金利は「もし上がったら」ではなく「上がる前提」で戦略を立てよ

この記事でお伝えしたことを、最後に整理します。

① 金利上昇の影響は、数字で把握して初めて「備え」になる 借入5,000万円で金利+1%なら年間約30万円、+2%なら年間約62万円のキャッシュフロー悪化。私の2億円の負債では、+1%だけで年間約172万円が消えます。不安の正体を数字にすることが、すべての出発点です。

② 備えは「買った後」ではなく「買う前」に組み込む 繰り上げ返済プールの積み立て、固定金利切り替えの判断基準の把握、そして何より「金利+2%でもCFがプラスになる物件しか買わない」という購入基準。この3つが、13年間生き残るために私が実践してきた現実的な防衛ラインです。

③ ストレステストは今すぐやれ すでに物件を保有している方は、本記事の3ステップで全物件のストレステストを今日中に行ってください。数字を把握していない状態で金利上昇局面を迎えることが、最大のリスクです。

最後に―「事業」として不動産と向き合う覚悟を持てる人だけが生き残る

金利が上がれば苦しくなる。修繕が来れば現金が飛ぶ。空室が続けば収支が悪化する。

それでも私が13年間、仙台・甲府・松本の物件を遠隔管理しながら2億円の負債と向き合い続けているのは、不動産投資を「不労所得のお遊び」ではなく「事業」として経営しているからです。

甘い言葉で物件を勧めてくる業者は、金利が上がっても責任を取りません。空室が続いても、修繕費が膨らんでも、彼らは関係ありません。リスクを取るのは、常にあなた自身です。

だからこそ、数字を直視し、ストレステストを行い、基準を持って物件を選ぶ。その地道な積み重ねだけが、長期で生き残る唯一の道です。

次のステップへ

金利上昇リスクへの備えが理解できたら、次は変動金利のまま放置した物件が実際にどういう末路を辿るのか、そして固定金利への切り替えをどのタイミングでどう実行するかを確認してください。

サバイバーの金利防衛術!変動金利が1〜2%上がったら即赤字になる物件の末路

また、キャッシュフロー管理において見落としがちな固定資産税の年間スケジュールと資金準備の鉄則は、以下の記事で詳しく解説しています。

忘れた頃にキャッシュが吹っ飛ぶ!登記・固定資産税の納税カレンダーと資金準備

コメント