- 何も決まっていない・まず全体像 → このまま読み進めてください(5ステップ)

- 業者から提案を受けている → 先に業者の見極め方15問を

- 少額で試したい → クラファン3社比較

- 新築ワンルームを勧められた → 儲からない3つの理由を読んでから

「不動産投資で月10万円のキャッシュフローを得たい。でも、何から始めればいいのか、正直まったくわからない。」

この記事を開いたあなたは、おそらくそんな状態ではないでしょうか。書店に行けば「不労所得で自由になれる」系の本が並び、YouTubeを開けば華やかな成功体験が流れてくる。しかし実際に調べ始めると、専門用語の壁、融資のハードル、管理の複雑さ……と、次々に「わからない」が積み上がっていく。

私も、最初はまったく同じでした。

きっかけは一冊の本でした。『金持ち父さん貧乏父さん』を読み、「給与所得だけに依存する人生でいいのか」という問いが頭を離れなくなりました。不動産投資を調べ始め、楽待(不動産投資情報サイト)にたどり着いたとき、地元・鳥取の駅近くに「利回り15%・5,000万円」の店舗物件が売り出されているのを発見しました。

当時の私は、「利回り15%」という数字だけに心を奪われ、ほとんど衝動的に問い合わせをしました。今思えば、恐ろしいほど無知な行動でした。

あれから13年。現在は仙台・甲府・松本など複数エリアに38部屋を所有し、2億円の負債を抱えながら遠隔管理で事業を継続しています。順風満帆だったわけでは、まったくありません。滞納常習のテナント、退去費用の泣き寝入り、保証会社を使っていない前オーナーが残した地雷……。数え切れないほどの修羅場を経て、ようやく今の体制にたどり着きました。

この記事では、そんな私の13年分の経験と失敗を凝縮し、サラリーマンが月10万円のキャッシュフローを得るまでの「5ステップ・ロードマップ」を余すところなく解説します。

「不動産投資は不労所得だ」という幻想は、この記事を読み終えるころには完全に消えているはずです。それでも前に進みたいと思えた人だけが、本当の意味でスタートラインに立てます。

所要時間は約15分。ぜひ最後までお付き合いください。

高収入でも将来が不安なあなたへ

「不労所得」という言葉に騙されかけた、私の原点

『金持ち父さん貧乏父さん』が世界中で読まれ続けているのには理由があります。「自分の時間をお金に換えるだけの人生」への根本的な疑問を、誰もが心のどこかに抱えているからです。

高収入のサラリーマンであればあるほど、この矛盾は鮮明になります。月収50万・60万あっても、働けなくなった瞬間に収入はゼロになる。昇進しても、仕事の責任と拘束時間が増えるだけで、自由は遠ざかる一方。そのモヤモヤを「不動産投資」という言葉が一時的に解消してくれるように見えるのです。

しかし私はここで、最初に一つ、重要なことをお伝えしなければなりません。

不動産投資は「事業」です。決して「ほったらかしの不労所得」ではありません。

ハッキリ言う。不労所得を期待して入る人間から順に脱落する。これは事業だ。だが事業だと腹をくくれた人間には、ちゃんと勝ち筋がある。

入居者からの問い合わせ、設備の故障対応、滞納者への督促、退去後のリフォーム手配、確定申告……。これらすべてが、オーナーである自分の肩にのしかかります。本業と並行して取り組むサラリーマン大家の現実は、ハッキリ言って、並大抵の覚悟では続きません。

それでも、正しい手順で進めれば、サラリーマンという属性は不動産投資において強力な「武器」になります。その理由と、具体的な進め方を、これからステップごとに説明していきます。

サラリーマン大家が直面するリアルな不安

読者の方から最もよく聞くのは、次のような不安です。

「何千万円もの借金を背負うことへの恐怖」「会社にバレたら懲戒処分になるのでは」「家族を説得できる自信がない」「忙しくて管理する時間がない」。これらはすべて、正当な懸念です。私自身も、同じ不安を抱えながらスタートしました。

この記事では、これらの不安を一つひとつ丁寧に解体していきます。まず最初に知っておいてほしいのは、私が2億円の負債を抱えながらも事業を継続できているのは、「属性(サラリーマンとしての信用力)」があったからこそだということです。

13年間の実録として、2億円の負債と向き合いながら事業を続けてきたリアルな話を、別記事で赤裸々に公開しています。「本当に続けられるのか」と不安に感じている方は、先にこちらを読んでみてください。きっと「覚悟の解像度」が上がるはずです。

2億円の借金と13年戦う男の告白。私が不動産投資を「不労所得」と呼ばない理由

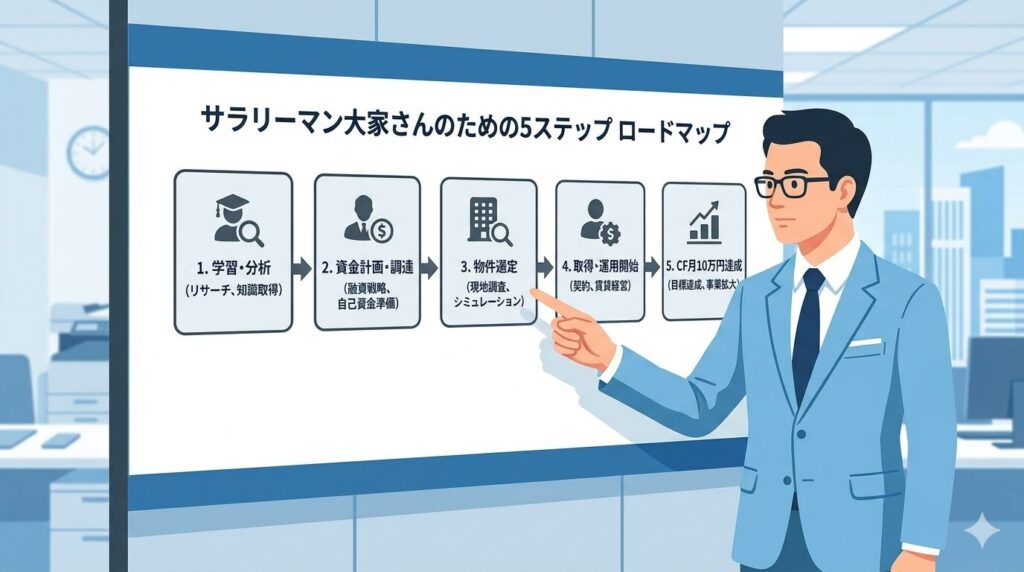

【手順】月10万円達成までの5ステップ

サラリーマンが月10万円のキャッシュフローを安定的に得るまでの道筋を、5つのステップに整理しました。私自身が4棟目・4年目でこの目標を初めて達成したプロセスを、そのままロードマップ化したものです。

STEP1|「事業計画」から始める(物件探しより先にやること)

多くの初心者が、最初に「物件を探す」ことから始めます。しかしこれは、最も危険なスタートの仕方です。

私がそうでした。楽待で利回り15%の物件を見つけ、数字だけに惹かれて問い合わせをする。当時の私には「なぜその物件が15%もの利回りを出しているのか」を疑う視点が、まったく欠けていました。高利回りの物件には、必ず「高利回りにならざるを得ない理由」があります。立地の悪さ、建物の老朽化、テナントの質の問題……。

物件を探す前にやるべきことは、「自分がどんな投資家になりたいか」という事業計画を言語化することです。具体的には、目標キャッシュフロー(月10万円)から逆算して、何棟・何室・どの価格帯・どのエリアの物件が必要かを計算します。この設計図なしに動き始めると、業者の営業トークに流されるだけです。

なお、この「事業計画の言語化」を独学でやり切るのが難しいと感じる人は、購入戦略から体系的に教える神・大家さん倶楽部の無料セミナーのような場で先に全体像を掴み、それを自分の計画に落とし込むという順番も一つの手です。講座の実態と評判は別記事の検証レビューにまとめています。

STEP2|融資を引ける「属性の磨き方」

サラリーマンの最大の武器は「属性」、つまり金融機関から見た信用力です。安定した給与収入があるサラリーマンは、個人事業主やフリーランスに比べて、圧倒的に融資を引きやすい立場にあります。

私の実感では、2億円程度までであれば、属性を正しく整えることで融資の道が開けます。逆に言えば、この属性を活かさない手はありません。

属性を高めるための具体的なアクションは、勤続年数の維持、年収の記録(確定申告書の整備)、そしてクレジットカードの延滞を絶対にしないことです。「たった数千円の延滞」が、数千万円の融資審査に影響を与えることがあります。

STEP3|物件の選定基準(利回りだけで見る人が必ず失敗する理由)

物件選定において、私が13年間の経験から最も重視するようになった指標は、「立地」です。

4棟目で月10万円CFを初めて達成できたのは、仙台市内の駅近物件を選んだからです。それ以前の物件で苦労が多かった理由を振り返ると、立地の優先度が低かったことに行き着きます。どれだけ利回りが高くても、入居者が集まらなければ意味がありません。そして入居者が集まる物件の条件は、結局「駅近・生活利便性の高いエリア」に収束していきます。

表面利回りの高さは、その物件の「売りにくさ」の裏返しであることが多いです。利回りに惹かれる前に、まず「なぜこの利回りなのか」を疑う習慣を身につけてください。

俺が最初に問い合わせた「利回り15%」の物件、今思えば地雷だった。高利回りには必ず理由がある。その理由を自分で言えないうちは、買うな。

STEP4|買付〜決済の実務フロー

物件が決まったら、買付申込・融資審査・売買契約・決済という流れで進みます。この過程で特に注意すべきポイントは、「デューデリジェンス(物件の精査)」を徹底することです。

私が松本市で購入した物件では、買付後に入居者の実態を十分に把握できていなかったことが痛手になりました。老朽化した物件に長期居住していた高齢者世帯と外国人世帯が、家賃滞納の常習だったのです。前のオーナーは保証会社を一切挟んでいなかった。その事実を、私は購入後に初めて知りました。

結局、退去交渉を経て何とか解決しましたが、滞納分の一部は泣き寝入りせざるを得ませんでした。この経験から、私は「保証会社の加入を必須条件にすること」「入居者の属性を可能な限り事前確認すること」を鉄則としています。

物件の数字だけでなく、「誰が住んでいるか・誰が住むか」を見ない投資家は、必ず痛い目を見ます。

松本の物件で、俺は家賃滞納の泣き寝入りを経験した。数字が完璧でも、住む人を見誤れば一発で吹き飛ぶ。保証会社の加入は絶対条件だ。

STEP5|購入後の管理体制の構築(遠隔管理のリアル)

物件を買った後が、本当の意味でのスタートです。

私は現在、仙台・甲府・松本などに分散した38部屋を、居住地から遠隔で管理しています。遠隔管理を成立させるための核心は、「信頼できる地元の管理会社をパートナーにすること」の一点に尽きます。

管理会社の選定を誤ると、空室が続いても何もしてくれない、修繕の見積もりが割高、入居者クレームの対応が遅い……といった問題が連発します。物件購入の検討と並行して、「その物件を任せられる管理会社があるか」を必ず確認してください。

自己資金をいくら残しておくべきか、初期費用の目安はどう考えるか——この問いは、多くの初心者が悩む点です。

「手元現金はいくら必要か」という問いに、私が実体験をもとに出した現実的な答えを以下の記事で詳しく解説しています。STEP4・5に進む前に、必ず確認しておいてください。

不動産投資の自己資金の目安は?フルローンの罠と安全な現金比率

初心者が陥る3つの罠と回避策

不動産投資で失敗する初心者には、驚くほど共通したパターンがあります。私自身もいくつかの罠に踏み込んだ経験があり、今でも「あのとき正しい知識があれば」と思うことが一つや二つではありません。ここでは、特に多くの人が引っかかる3つの罠を、回避策とともに解説します。

罠①|業者の「表面利回り」トークに乗ってしまう

「利回り15%の物件を見つけた」——私の不動産投資はこの一言から始まりました。今の私から当時の自分に一つだけアドバイスできるとしたら、こう言います。「その15%の理由を、まず徹底的に疑え」と。

表面利回りとは、年間の家賃収入を物件価格で割った数字です。満室・全額入金・修繕ゼロという、現実には起きえない前提の下に計算されています。ここから管理費、修繕積立金、税金、ローン返済、空室リスクを差し引いた「実質利回り」こそが、投資の真の採算ラインです。

高利回りの物件には「高利回りにならざるを得ない理由」が必ずあります。立地の悪さ、建物の老朽化、入居者の質の問題——その理由を見抜けないまま買うことは、地雷を踏むことと同義です。

業者が「利回り15%の超優良物件です!」と言ってきたとき、あなたが最初に発すべき言葉は「なぜ15%も出るんですか?」の一言です。

なぜ失敗するのか、その構造を論理的に理解したい方は、以下の記事で詳しく解説しています。

【実体験】不動産投資で失敗する理由ワースト3!破産を避ける防衛策

罠②|自己資金ゼロ・フルローンへの過信

「頭金ゼロで始められます」という業者トークは、今も昔も変わらず飛び交っています。確かに、サラリーマンの属性があればフルローンを引ける場合があります。しかし、自己資金ゼロで物件を買うことのリスクを、正しく理解している人は少ないです。

フルローンの状態では、毎月のキャッシュフローが極めて薄くなります。空室が数ヶ月続いたり、設備が故障して修繕費が発生したりすれば、たちまち赤字です。自己資金を投入してローンの返済額を抑えることで、はじめてキャッシュフローに余裕が生まれます。

私の実感では、物件価格の1〜2割の頭金に加えて、購入時の諸費用(物件価格の5〜8%程度)、さらに購入後の緊急修繕に備えた手元現金として最低でも500万円程度の現金を残した状態でスタートすることが安全ラインです。

罠③-1|家族の反対を「後回し」にする

配偶者や家族への相談を後回しにしたまま物件購入を進めてしまい、直前になって大反対を受けて破談になる——このパターンは、サラリーマン大家の間で非常によく聞く話です。

家族の反対には、感情的なものと論理的なものの二種類があります。「何千万円も借金をするのが怖い」という感情的な不安に対しては、数字でリスクを可視化して安心感を与えることが有効です。一方、「なぜ不動産なのか」「他の投資との違いは何か」という論理的な疑問に対しては、団信(団体信用生命保険)の仕組みや、万一の場合のセーフティネットとしての機能を丁寧に説明することが近道です。

家族を巻き込まずに進めることで一時的に摩擦を回避できても、最終的には必ず大きな亀裂につながります。不動産投資は「事業」です。事業を一人で背負い込もうとすることが、そもそも間違いです。

家族の猛反対をどう突破するか、奥様(ご主人)を論理的に説得するプレゼンの具体的な手順を、以下の記事で公開しています。

家族の猛反対をどう突破する?不動産投資を妻(夫)に納得させる論理的プレゼン術

罠③-2|副業禁止規定を「曖昧なまま」放置する

「会社に副業禁止規定があるから、不動産投資はできないのでは……」と二の足を踏んでいる方は多いです。しかし、これは正確ではありません。

まず前提として、日本の法律(労働基準法・憲法)には、副業そのものを禁止する規定はありません。憲法第22条では職業選択の自由、第29条では財産権が保障されており、正当な理由のない副業制限は、法的正当性に乏しいとする裁判例も存在します。

さらに重要な事実として、厚生労働省は2018年1月にモデル就業規則を改定し、「許可なく他の会社等の業務に従事しないこと」という副業禁止規定を削除し、副業・兼業についての規定を新設しました。 このモデル就業規則は、多くの企業が就業規則を作成する際に参照する基準となっています。

▶ 参考:

では、不動産投資は「副業」に該当するのでしょうか。副業禁止の目的は「本業に専念するため」という観点の場合が多く、不動産投資を積極的に禁止する会社は基本的にないと考えられます。 不動産賃貸は株式投資や投資信託と同様、「資産運用」の一形態と解釈されることがほとんどであり、そもそも副業規定の対象外とみなされるケースが大半です。

あなたがおっしゃった「土地活用と言えば会社も文句は言えない」というご認識は、方向性としては正しいです。田畑を所有している人が農産物を販売することを就業規則で禁止できないのと同様に、不動産賃貸は正当な財産権の行使として広く容認されています。

ただし、以下の点については注意が必要です。

注意点1:事業的規模になると状況が変わる場合がある 物件数が一定規模(目安として5棟10室以上、または年間賃料収入500万円超)を超えると、税法上「事業的規模」と判断されます。この場合、会社の就業規則によっては副業とみなされる可能性がゼロではありません。

注意点2:銀行員・公務員は別途確認が必要 民間企業のサラリーマンと異なり、公務員は国家公務員法・地方公務員法で副業が法律レベルで制限されています。また、銀行員は社内規定で投資に関する規制が細かく定められているケースがあります。これらの職種の方は、必ず自分の就業規則を確認してください。

注意点3:住民税の徴収方法に気をつける 不動産収入が年間20万円を超えると確定申告が必要になります。その際、住民税の徴収方法を「普通徴収」(自分で納付)に設定しないと、会社の給与天引き額の変化から不動産収入が発覚する原因になります。確定申告の際には必ずこの設定を確認してください。

副業規定の正確な適用範囲と、会社にバレずに届出を行うための正しいフローについては、以下の記事で詳しく解説しています。

【副業指針】モデル就業規則から読み解く、会社にバレない不動産投資の届出フロー

不動産投資の初心者が最初にやるべきこと|何から始めるか5ステップ

「始めたいけど何から手をつければいいかわからない」という初心者の声に対して、13年・38室を経営した経験から「最初の1年にやるべきこと」を具体的に示します。

- 自己資金と借入可能額を把握する(所要時間:1日):貯蓄・年収・勤続年数・既存ローンを整理し、金融機関の審査可能額(年収の10〜15倍が目安)を把握する

- 物件タイプを絞る(所要時間:1週間):区分マンション・一棟アパート・戸建てなど、自己資金とリスク許容度に合った投資スタイルを選ぶ。初心者には流動性が高い区分か、管理が楽な郊外一棟が入口として適している

- エリアと利回り基準を設定する(所要時間:1ヶ月):通勤1時間圏内の実質利回り7%以上、または都市部の5%以上など、自分の「買わない基準」を先に決めておく

- 信頼できる不動産業者・FP・税理士を探す(所要時間:2〜3ヶ月):最初の1棟を買う前に「チームを作る」ことが成功の条件。管理会社・税理士・融資担当者を揃えてから動く

- 1棟目を購入し、実績を作る:完璧な物件を待つより、基準を満たした物件で実際に経験を積むことが最速の学習。「どんな属性で融資が通ったか」の実績が2棟目への道を開く

私が一番強調したいのは「情報収集に半年以上かけない」ことです。知識は実践の中で深まります。基準を作って動き始めることが、月10万円への最短ルートです。

独学だけで進めるのが不安な人へ。「購入・空室対策・大規模修繕・高値売却」の4分野を体系的に学べる不動産投資スクール「神・大家さん倶楽部」(運営:さくらいふ株式会社)が、初心者向けの無料セミナーを開催しています。講座の中身と評判は検証レビュー記事で詳しく確認できます。

不動産投資の始め方に関するQ&A

この記事を読んだ方から、実際によく寄せられる質問をまとめました。「自分だけが気になっているのかな」と思っていた疑問も、きっとここで解消できます。

- Q年収はいくらあれば不動産投資を始められますか?

- A

目安は年収500万円以上ですが、「年収」より「属性の総合力」で判断されます。

金融機関が融資審査で見るのは、年収だけではありません。勤続年数、勤務先の規模・安定性、自己資金の有無、他のローン残高(住宅ローン・カーローンなど)、そして信用情報(延滞履歴)を総合的に判断します。年収500万円でも勤続10年・自己資金あり・無借金の方が、年収800万円でも転職直後・カーローン残あり・クレジット延滞履歴ありの方より、はるかに融資を引きやすいのが現実です。

「年収が足りないから無理」と諦める前に、まず自分の属性を棚卸しすることをお勧めします。特に信用情報は、自分で開示請求して確認することが可能です(CICやJICCで開示手続きができます)。

- Q忙しいサラリーマンでも、時間的に管理できますか?

- A

「管理会社に任せる体制」を作れるかどうかが、すべての分かれ道です。ただし、正直に言います——思っているより、ずっと大変です。

私自身が13年間で最も実感していることを、ここで包み隠さずお伝えします。不動産投資は、本業以上に大変になる局面が必ずあります。時間のないサラリーマンが「なんとなく始める」には、正直、覚悟が足りません。

入居者からの問い合わせ、急な設備故障の連絡、管理会社とのやり取り、確定申告の準備——これらは「管理会社に任せていれば完全にゼロ」にはなりません。最終的な意思決定は、常にオーナーである自分が行う必要があります。

ただし、「信頼できる管理会社を見つけて体制を構築する」というステップを丁寧に踏めば、本業に大きな支障をきたさずに運営できるレベルには持っていけます。私が仙台・甲府・松本の物件を遠隔で管理できているのも、各エリアに信頼できる管理会社のパートナーがいるからに他なりません。

「忙しいから管理できない」ではなく、「忙しくても回る仕組みを最初から設計する」——この発想の転換が、サラリーマン大家として生き残るための核心です。

- Q最初は区分マンション(1室)から始めるべきですか?それとも一棟物件ですか?

- A

このサイトでは、最終的に「一棟物件」を目指すことを前提に発信しています。ただし、その理由を正しく理解してください。

区分マンションは、価格が低く参入障壁が低い反面、管理組合の制約があり、リフォームの自由度が低く、空室になると収入がゼロになります。また、「出口(売却)」の戦略が取りにくいという根本的な問題があります。一方、一棟物件は初期投資が大きくなりますが、複数戸あることで空室リスクが分散され、建物全体の管理に自分の意思を反映できます。そして何より、「キャッシュフローを生みながら、最終的に売却益も狙える出口戦略」が描けることが、このサイトが一棟物件にこだわる最大の理由です。

月10万円のキャッシュフローという目標を、現実的な時間軸で達成するには、一棟物件が最も効率的なルートです。 区分マンションを複数所有して月10万円を目指す道もありますが、管理の複雑さとリスク分散の観点から、一棟物件を段階的に増やす戦略の方が再現性が高いと考えています。

※この記事では2つの無料サービスを紹介しています。体系的に学んでから動きたい人は前述の神・大家さん倶楽部の無料セミナー、まず自分の状況を個別に相談して方向性を整理したい人は下記のトウシェル。目的が違うサービスなので、併用しても問題ありません。

📌 不動産投資歴13年・38室の現役大家がすすめる「資産運用の最初の相談窓口」

「不動産投資を始めたい」でも何から動けばいいか分からない方へ

私が13年前に不動産投資を始めた時、最初の壁は「誰に相談すればいいか分からない」ことでした。業者に相談すれば売り込まれるだけ。中立なFP・アドバイザーに最初の方向性を整理してもらうのが、カモにされずに始める鉄則です。トウシェルは無料の資産運用相談サービスで、不動産に限らず最適な選択肢を一緒に考えてくれます。

▼ トウシェルでできること

✅ 中立なFPが不動産投資の適性・タイミングをアドバイス

✅ 「今すぐ買うべきか待つべきか」を客観的に整理

✅ 面談後の売り込みなし・完全無料

※ ※ 相談・診断は完全無料|本リンクは広告(アフィリエイトリンク)です

今日やることは1つ。無料の判定シート(簡易版)をダウンロードして、楽待で気になった物件1件の数字を入れてみてください。事業として成立する物件の数字感が、今日中に分かります。

まとめ:まずは目標設定から始めよう

この記事の5ステップを振り返る

長い記事でしたが、最後まで読んでいただきありがとうございました。この記事でお伝えしたことを、最後に整理しておきます。

STEP1|事業計画から始める 物件探しの前に、月10万円から逆算した設計図を描く。

STEP2|融資を引ける属性を整える サラリーマンの信用力は最大の武器。信用情報の棚卸しから始める。

STEP3|立地最優先で物件を選ぶ 表面利回りに惹かれた瞬間が、最も危険な瞬間。「なぜこの利回りか」を常に疑う。

STEP4|買付前のデューデリジェンスを徹底する 入居者の属性・保証会社の有無・修繕履歴——数字の裏側にある「人と物」を見る。

STEP5|管理体制を最初から設計する 信頼できる管理会社のパートナーを見つけることが、遠隔管理・長期運営の生命線。

最後に、私から一つだけお伝えしたいこと

私が『金持ち父さん貧乏父さん』を読んで不動産投資を始めたとき、正直なところ「楽して稼げるかもしれない」という淡い期待がありました。

13年後の今、その期待が完全に裏切られたかといえば——半分はYes、半分はNoです。

「楽して稼げる」は完全な幻想でした。滞納常習のテナント、泣き寝入りした退去費用、2億円の負債と向き合う夜——思い描いていた「不労所得ライフ」とは程遠い現実が、何度も押し寄せました。

しかし一方で、「正しく事業として取り組めば、サラリーマンの収入に依存しない現金フローを作れる」という手応えは、本物でした。 4棟目で月10万円CFを達成したとき、それは「不労所得」ではなく「自分が設計した事業の成果」として、確かに手に残りました。

不動産投資は魔法ではありません。でも、正しい手順と覚悟があれば、サラリーマンという属性を最大限に活かして、本業以外の収入の柱を作ることは、確かに可能です。

まず、あなたにやってほしいことは一つだけです。

「自分は月いくらのキャッシュフローを、何年以内に実現したいか」を、今日、紙に書いてみてください。

その一行が、あなたの不動産事業の設計図の第一行になります。

〈著者プロフィール〉 サラリーマン不動産事業ラボ 運営者。13年の不動産投資歴を持ち、仙台・甲府・松本などに38部屋を所有。2億円の負債を抱えながら遠隔管理で事業継続中。「不動産投資は事業である」というスタンスで、高収入サラリーマンに向けた実務情報を発信。

コメント