「不動産収入が増えてきたのに、なぜか手元に残るお金が増えない」

不動産投資を続けていると、そんな感覚に陥る瞬間が必ずやってきます。家賃収入は確かに入ってくる。でも確定申告のたびに税金で削られ、気づけば「こんなはずじゃなかった」と首をひねる——これは、決してあなたの投資判断が間違っていたわけではありません。累進課税という制度の宿命に、個人のまま立ち向かっているからです。

そこで「法人化すれば節税できる」という話を耳にし始めた方も多いでしょう。でも、「自分にはまだ早いのか」「本当に得になるのか」「何から始めればいいのか」と、情報が多すぎてかえって判断できないのではないでしょうか。

この記事では、サラリーマン大家が法人化を検討すべき「課税所得の目安」と「3つの判断シナリオ」を具体的な数字で解説します。

そして、この記事で最も重要な論点として、必ずお伝えしたいことがあります。

「法人化すれば税金対策になる」という言葉を鵜呑みにしてはいけません。実は、法人化することで、個人時代に使えていた強力な節税手法「給与所得との損益通算」が一切使えなくなります。

法人化の判断は、業者の甘い言葉に乗るのではなく、自分の現在のキャッシュフローと今後の投資規模を冷静に見極めた上で行うべき「経営上の意思決定」です。この記事を最後まで読めば、あなたが「今すぐ法人化すべきか」「まだ個人で続けるべきか」を、自分自身で判断できるようになります。

不動産投資の「法人化」とは何か?個人との根本的な違い

「資産管理法人」とは何をする会社なのか

「法人化」と聞くと、従業員を雇って大きな会社を作るイメージを持たれる方もいるかもしれません。しかし、不動産投資における法人化はまったく異なります。

不動産投資における法人化とは、自分が代表となる「資産管理会社(プライベートカンパニー)」を設立し、物件の所有・運営主体を個人から法人に移行することを指します。従業員を雇う義務もなく、家族や配偶者と二人で運営する小さな会社でも構いません。

法人化後の家賃収入の流れは、次のように変わります。

- 個人名義の場合: 家賃収入 → 個人の不動産所得として計上 → 所得税(累進課税)が課税

- 法人名義の場合: 家賃収入 → 法人の収益として計上 → 法人税が課税 → 役員報酬として受け取る

この「法人税で一度受け止め、役員報酬として払い出す」という二段構えの構造こそが、節税効果を生み出す仕組みの源泉です。

「個人の所得税」と「法人税」——税率の根本的な違い

なぜ法人化で節税できるのか。その答えは、税率の計算方式の違いにあります。

個人の所得税は「累進課税」方式です。所得が増えるほど税率が段階的に上がっていく仕組みで、住民税(10%)と合わせた実質税率は以下の通りです。

| 課税所得 | 所得税率 | 住民税 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 10% | 50% |

| 4,000万円超 | 45% | 10% | 55% |

一方、法人税率はほぼ一律で、資本金1億円以下で課税所得800万円以下の部分には軽減税率が適用されて15%、800万円超の部分は23.2%となっています。法人住民税なども含めた実効税率は現在30%前後です。

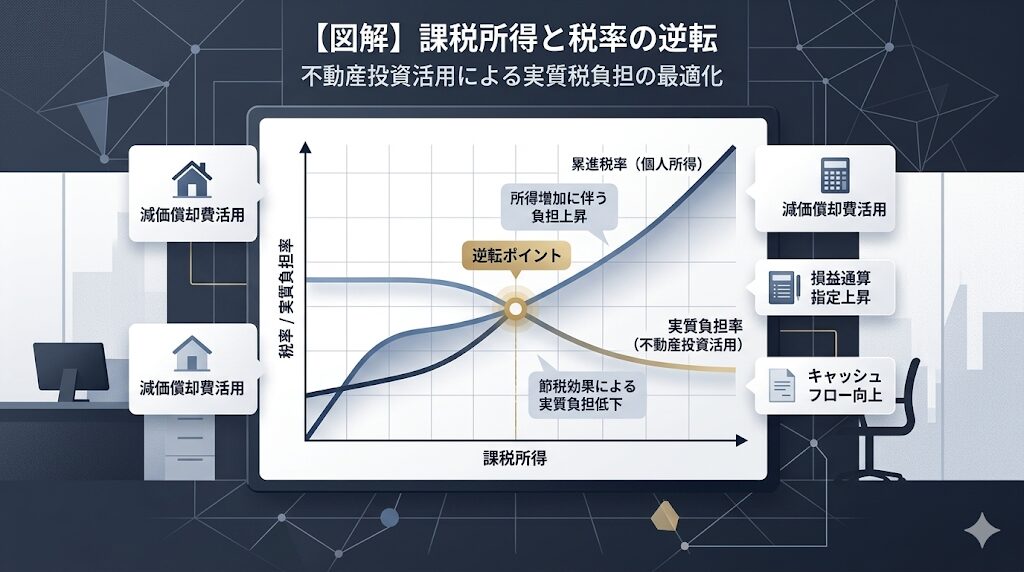

この数字を並べると、一つの事実が浮かび上がります。課税所得が900万円を超えると、所得税+住民税の43%より、法人税の実効税率のほうが税率は低くなります。

法人化の目安は本当に「課税所得900万円」なのか?

累進課税vs法人税率——逆転が起きるラインの計算式

「法人化の目安は課税所得900万円」という言葉をよく耳にします。これは正確には、以下の理由によるものです。

- 課税所得900万円超では、所得税率が33%(住民税と合計43%)に跳ね上がる

- 法人の実効税率は規模にかかわらず30%前後に収まる

- この時点で、個人の税率 > 法人の税率が逆転する

サラリーマンの場合、課税所得900万円は税込み年収ベースでおよそ1,500万円前後に相当します。

ただし、「900万円を超えたら自動的に法人化が有利」とは言い切れません。なぜなら、個人には青色申告特別控除(事業的規模なら65万円)が存在し、法人には均等割の法人住民税(赤字でも最低7万円)が課される点など、トータルで計算しなければ正確な判断ができないからです。

給与所得と不動産所得を合算するとどうなるか【サラリーマン特有の落とし穴】

ここで、多くのサラリーマン大家が見落としている重要な論点があります。

サラリーマン大家の場合、課税所得には「不動産所得」だけでなく「給与所得」も合算されます。

つまり、年収500万円のサラリーマンが本業でも相応の給与所得を持っている場合、不動産所得が黒字でなくても合計課税所得が900万円に到達するケースがあります。

具体例で確認しましょう。

- 給与収入:950万円(給与所得控除後の給与所得は約750万円前後)

- 不動産所得:黒字200万円

この場合、合計課税所得は900万円超となります。1,800万円以下の部分には所得税と住民税の合計税率43%が適用されるため、不動産所得の200万円にも43%の税率が課せられることになります。 このような状況では、法人化による節税効果が非常に大きくなります。

「900万円」はあくまで目安。自分の損益分岐点を把握する3ステップ

実際に法人化が得かどうかは、個人ごとに計算が異なります。以下の3ステップで、あなたの現状を把握してください。

ステップ1:現在の課税所得を算出する 給与所得(給与収入ー給与所得控除)+ 不動産所得(家賃収入ー必要経費)- 各種所得控除 = 課税所得

ステップ2:現在の実質税率を確認する 算出した課税所得を上記の税率表に当てはめ、所得税率+住民税率を確認する

ステップ3:法人の実効税率(約30%)と比較する 個人の税率 > 30%(法人実効税率)であれば、法人化を本格検討するタイミング

【最重要】法人化で「給与所得との損益通算」はできなくなる——この事実を知らずに法人化してはいけない

これはこの記事で最も強調したいポイントです。法人化を検討しているサラリーマン大家の多くが、このデメリットを軽視しています。

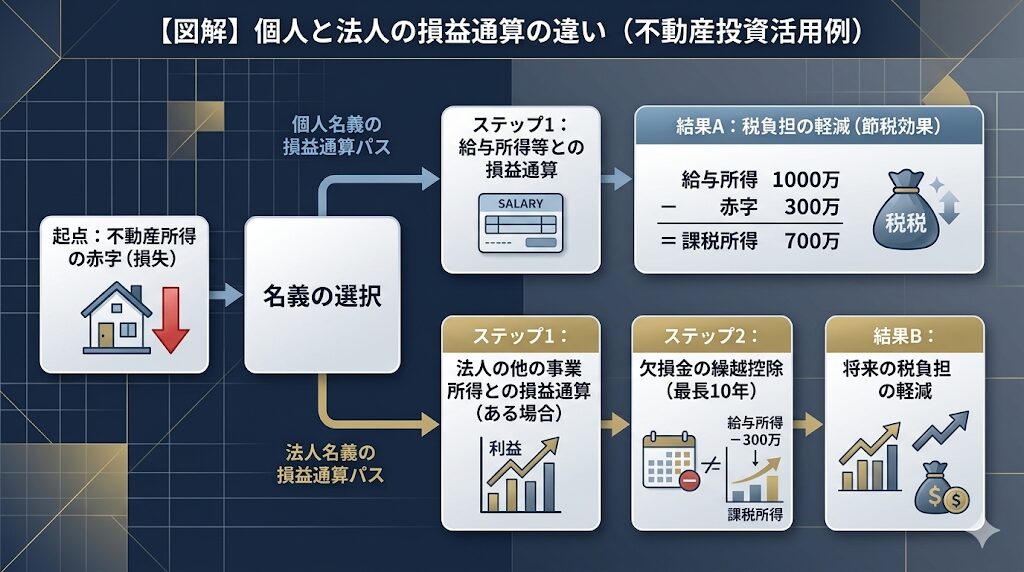

個人なら「赤字の不動産所得」で給与所得を圧縮できる

個人で不動産投資をしている場合、不動産事業が赤字になったとき(減価償却費の計上などにより帳簿上赤字になるケースを含む)、その赤字を給与所得と「損益通算」することで課税所得を圧縮し、払いすぎた税金が還付される仕組みがあります。

具体的なイメージはこうです。

- 給与所得:600万円

- 不動産所得:▲200万円(帳簿上赤字)

- 損益通算後の課税所得:600万円 ー 200万円 = 400万円

つまり、不動産の赤字分だけ課税所得が圧縮され、還付を受けられます。赤字の物件を個人で持つ場合、損益通算によって課税所得が減り、法人化するよりも納税額が低くなることさえあります。

法人化した瞬間、この損益通算は「永遠に」使えなくなる

法人を設立すると、法人は個人とは完全に別の会計主体になります。そのため、法人で保有する物件が赤字を出しても、個人の給与所得と損益通算することは一切できません。

法人設立によって個人の給与所得や事業所得との損益通算による節税スキームが適用できなくなります。損益通算を活用している方は、慎重に判断してください。

つまり、法人化の損得を計算する際には、「法人化による税率低下メリット」と「損益通算メリットの喪失」を天秤にかけなければなりません。

法人化が「逆効果」になるパターンとは

以下のケースでは、法人化によって却って手取りが減る可能性があります。

【法人化を急いではいけないケース①】給与所得が900万円超だが、物件が「会計上赤字」の場合

所有物件が会計上赤字で、課税所得が年間900万円を超えるサラリーマン大家の場合、物件の会計上の赤字と個人の所得を損益通算することで課税所得を圧縮できるため、物件は個人で持つべきです。法人化してしまうと、この圧縮効果が消えてしまいます。

【法人化を急いではいけないケース②】課税所得が900万円未満で、赤字物件の損益通算メリットが大きい場合

まだ個人の税率が法人実効税率を大きく上回っていない段階では、損益通算メリットを捨てる価値はありません。

【法人化を急いではいけないケース③】設立・維持コストが節税額を上回る場合

法人設立費用(後述しますが、合同会社で約10〜15万円、株式会社で約20〜30万円)に加え、毎年の税理士費用(年間50万円以上が相場)、赤字でも必ず発生する法人住民税(均等割 最低7万円)などのランニングコストが、節税額を上回るようでは意味がありません。

法人化の3つのメリットと、正直なデメリット

メリット①:所得分散と経費の幅が広がる

法人化にはメリットだけでなく、前半でお伝えした「給与所得との損益通算の喪失」のほかにも、冷静に把握すべき側面があります。ここからは、法人化の具体的なメリット・デメリット、そしてあなたがどのシナリオに当てはまるかの判断基準を解説します。

法人化の3つのメリットと、正直なデメリット

メリット①:所得分散で世帯の手取りが増える

法人化の最大の武器は、「所得を複数人に分散できる」という仕組みです。

個人名義で不動産を所有している場合、家族が管理業務を手伝っていても、収入はすべてオーナーである自分一人に集中します。しかし法人化すると、配偶者や親族を役員に迎え、役員報酬として給与を支払うことが可能になります。

所得が二手に分かれることで一人あたりの課税所得額が下がり、個人所得税の税率も下がります。その結果、世帯の所得は変わらないのにトータルの税額を下げることができます。

さらに、法人から役員報酬という形で所得を受け取ると、給与所得控除が適用されます。給与所得控除額相当分を実質的に非課税として扱えるため、ここにも節税効果が生まれます。

また、法人化すると個人よりも経費として計上できる費用の種類が多くなります。家族を役員として役員報酬を支払えば経費計上できるため、法人の課税所得を圧縮しつつ世帯の手残り収入を増やせます。

メリット②:赤字の繰越期間が「3年→10年」に大幅延長

個人事業主が青色申告をすると損失は最大3年間繰り越しできますが、法人化すると最大10年間の繰り越しが可能であり、個人事業主よりも長期にわたる節税効果が得られます。

大規模修繕や空室増加で赤字が複数年続くケースは珍しくありません。繰越期間が3年か10年かの違いは、事業を長く続ければ続けるほど、その差が大きく効いてきます。

メリット③:退職金を「経費」にできる強力な出口戦略

個人事業者の場合、自身の退職金を事業の経費にすることはできません。しかし法人の場合は、役員が退職する際に退職金を支払うことができ、これが法人の損金に算入されるため法人税の節税になります。また、退職金を受け取った個人にとっても、勤続年数に応じた退職所得控除により所得税の課税所得が小さくなります。

これは、長年かけて法人に利益を内部留保し、最終的に退職金という形で低税率で回収するという「出口戦略」として非常に有効です。

正直なデメリット①:法人のお金は「自分のお金」ではない

法人化した後に多くの大家が戸惑うのが、この感覚です。自分一人しかいない法人でも、家賃収入から諸経費を差し引いて残ったお金を自由に使えません。法人の利益はオーナーのお金ではないからです。社長は役員報酬の中から日々の生活費や娯楽費を支出する必要があり、法人で余ったお金を自由に使えません。

さらに、役員報酬は年に一度しか金額を変更できないため、タイムリーな回収をすることができない点もデメリットです。また、法人は社会保険の加入が強制のため、役員報酬に対して約30%の社会保険(会社負担と個人負担の合計)がかかります。

正直なデメリット②:5年超の長期保有物件を売る時は個人が有利

個人では5年以上の長期譲渡所得の税率は約20%となります。一方、法人の場合は不動産の所有期間に関係なく実効税率約30%が適用されます。5年を超えて長期保有した後の売却時は、個人のほうが税率は有利です。

出口(売却)を見据えた投資戦略を取るサラリーマン大家にとって、これは見逃せないポイントです。「買うのは法人、売るのは個人が得」という矛盾した状況が生じ得ることを、必ず設計段階で把握しておいてください。

正直なデメリット③:サラリーマンの場合「副業」とみなされるリスク

法人化した会社から役員報酬を受け取る場合、副業とみなされる可能性は高いです。給与を受け取ることが就業規則に違反する場合は、事業主を家族にして、自身は給与を受け取らず株主になるという選択肢もあります。

会社に属するサラリーマン大家は、法人化の前に必ず就業規則を確認し、必要であれば法人の代表者を配偶者にするなどの対応を検討してください。

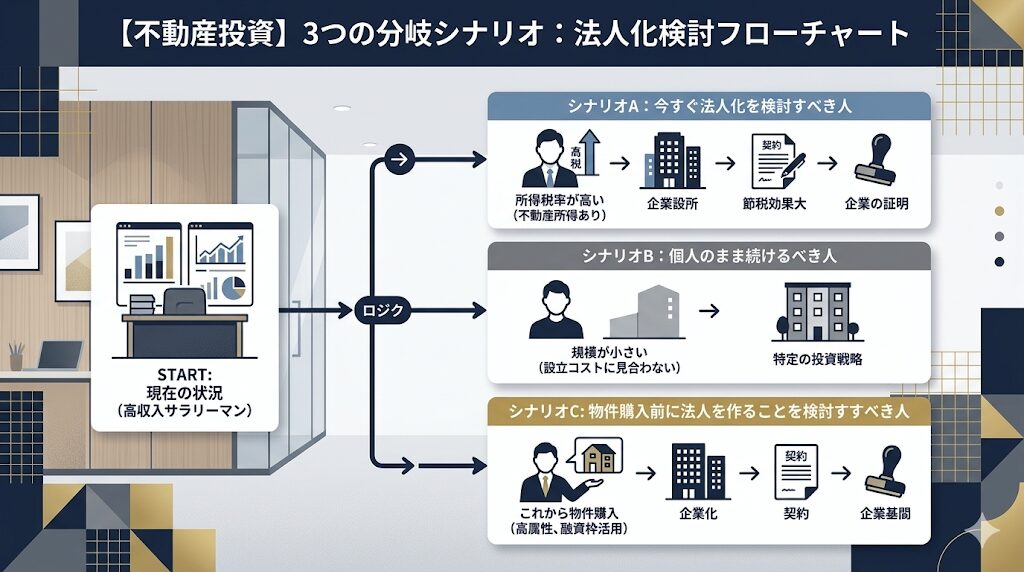

サラリーマン大家が法人化を判断する「3つのシナリオ」

ここまでの情報を踏まえ、あなたが以下のどのシナリオに当てはまるかを確認してください。

シナリオA:今すぐ法人化を検討すべき人

以下の条件に複数当てはまる場合は、法人化の本格検討を税理士に相談することをお勧めします。

- 課税所得(給与+不動産所得の合算)が900万円を超えている

- 所有物件が会計上「黒字」で、損益通算の恩恵がほぼない

- 今後も物件を増やして規模を拡大する意向がある

- 配偶者など、所得を分散できる家族がいる

既に給与所得など他の個人としての所得が高い場合には、最初から法人として事業を行うことにより税負担を軽減できます。今後の拡大を予定していて将来的に税率が高くなる可能性がある場合にも、はじめから法人化の検討をお勧めします。

シナリオB:個人のまま続けるべき人

次の条件に当てはまる場合は、むしろ個人のまま続けることが合理的です。

- 課税所得が900万円未満で、個人税率と法人実効税率の差が小さい

- 所有物件が会計上赤字で、損益通算による還付を受けている

- 物件数が少なく、設立・維持コストが節税額を上回りそう

「法人化すれば節税になる」という業者の言葉を、自分の数字を確認せずに鵜呑みにしてはいけません。あなたが損益通算で毎年給与所得を圧縮できている状況なら、法人化はその恩恵を永遠に失うことを意味します。

シナリオC:物件購入前に法人を作ることを検討すべき人

途中から法人化すると、既に個人で所有している不動産を法人に移す場合は不動産取得税や登記費用、融資を受けている場合には銀行への手数料等が発生します。最初から法人として不動産を購入すれば不要なコストであるため、所得や投資規模が大きい場合には事業開始前の検討が大切です。

つまり、最初から「自分は法人化すべき水準の所得がある」と判断できるなら、1棟目の購入前から法人を設立してしまうほうが、後からの移転コストを節約できます。

ただし、この判断には一つ大きな落とし穴があります。法人化すると個人との融資戦略が変わり、銀行の評価軸も変化します。次の融資をスムーズに引くためには、法人設立前に「銀行からどう見られる法人を作るか」という設計が不可欠です。

この点について、銀行からの評価を高めながら次の物件を狙うための戦略を、以下の記事で詳しく解説しています。法人化を検討しているなら、必ずセットで読んでおいてください。

【2026年版完全解説】不動産投資で融資を引く銀行の選び方!サラリーマン向け金融機関マップ

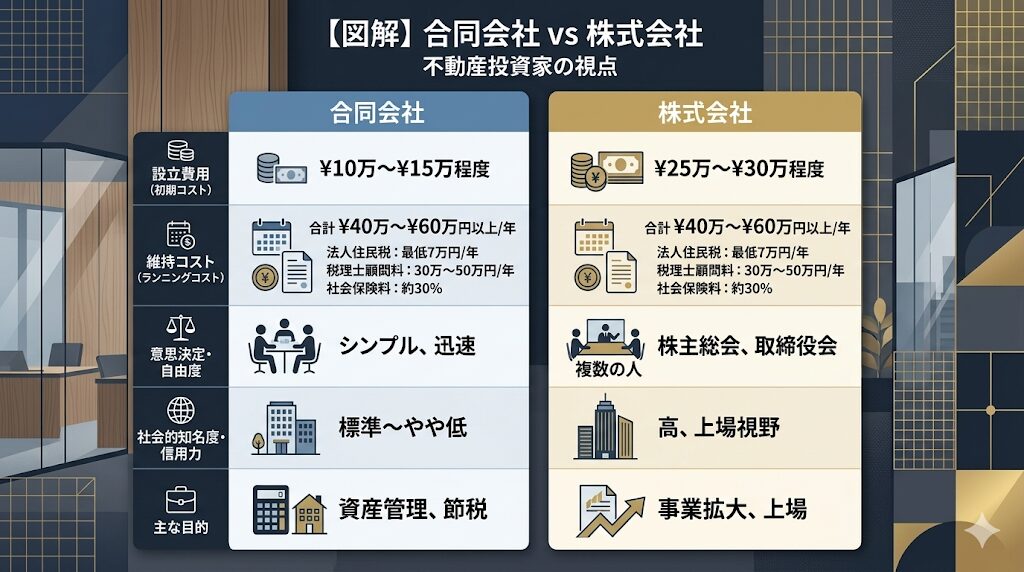

合同会社と株式会社、不動産投資家はどちらを選ぶべきか

設立費用と維持コストのリアル

法人化を決意した後、最初にぶつかる壁が「どんな会社を作るか」という問題です。不動産投資家が選ぶ会社形態は、実質的に「合同会社」か「株式会社」の二択になります。

株式会社の設立には25万〜30万円程度、合同会社の設立には10万〜15万円程度が必要です。

毎年のランニングコストとして必ず発生するのが以下の費用です。

| 費用項目 | 目安 |

|---|---|

| 法人住民税(均等割・赤字でも発生) | 最低7万円/年 |

| 税理士顧問料(法人決算対応) | 30万〜50万円/年 |

| 社会保険料(役員報酬に応じて) | 役員報酬の約30% |

合計すると、年間最低でも40万〜60万円以上のコストが固定費として発生します。 この金額を節税額が上回らなければ、法人化の意味はありません。

不動産投資家に合同会社が選ばれる理由

多くの不動産投資家が合同会社を選ぶ理由は、設立コストの低さと意思決定の自由度の高さにあります。株式会社のように株主総会や取締役会の開催義務がなく、定款変更も比較的シンプルです。

ただし、合同会社には「社会的知名度が低い」という側面もあります。融資交渉や取引先との関係では、株式会社より信用力で劣ると見られることが稀にあります。事業規模の拡大や将来的な上場を視野に入れるなら株式会社、まずは資産管理の効率化・節税目的に絞るなら合同会社という判断が実務上の主流です。

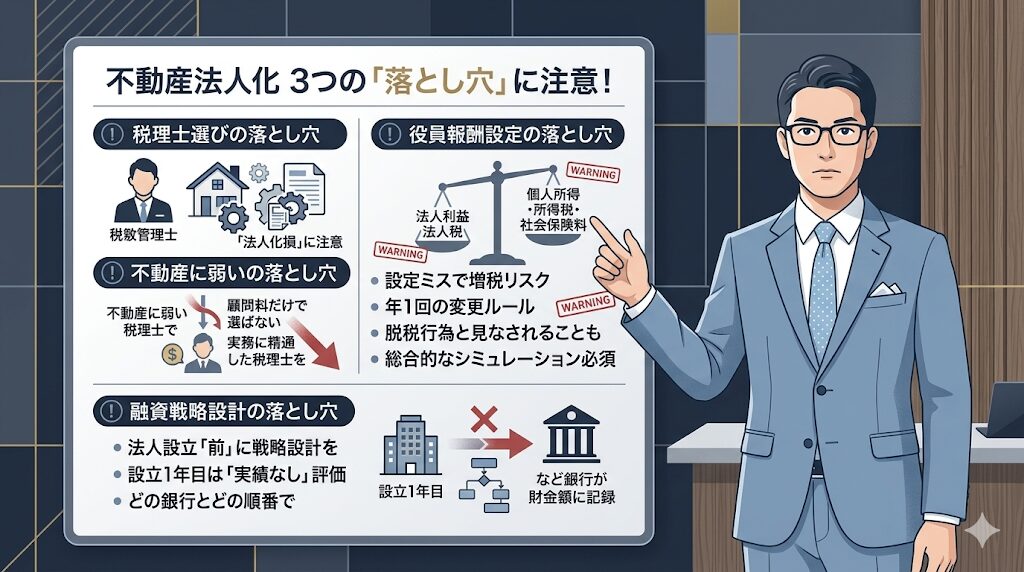

法人化後の落とし穴——失敗しないための3つの注意点

注意点①:不動産に強い税理士を選ばないと「法人化損」になる

法人化を決断した後、最も重要な意思決定のひとつが「税理士選び」です。

法人の確定申告は個人のそれと比較して格段に複雑になります。不動産特有の減価償却・修繕費の処理・役員報酬の適切な設定・損失繰越の戦略的活用など、「不動産賃貸業の法人」に精通した税理士でなければ、本来受けられる節税メリットを取りこぼします。

「顧問料が安い」という理由だけで税理士を選ぶことは危険です。相談の段階で「不動産法人のクライアントは何社ありますか?」と必ず確認してください。

注意点②:役員報酬の設定を間違えると、節税どころか増税になる

法人化した後、役員報酬の金額設定を誤ると節税効果が吹き飛びます。

役員報酬は原則として年に1回しか変更できません。高く設定しすぎると個人の所得税が増え、低く設定しすぎると法人に利益が残りすぎて法人税が膨らみます。さらに、役員が実務をしていなかったり、役員報酬や退職金が実務や責任に対して高額すぎたりすると脱税行為と見なされ、追徴課税を求められる可能性があります。

役員報酬の最適額は、給与所得控除・法人税・個人所得税・社会保険料を総合的にシミュレーションして決定する必要があります。これは自力での計算が難しい領域のため、信頼できる税理士への相談が必須です。

注意点③:融資戦略は法人設立「前」に設計せよ

法人化のタイミングを誤ると、次の融資に支障をきたす可能性があります。

個人での融資実績や信用情報は、設立したばかりの法人には引き継がれません。法人としての決算書が存在しない設立1年目は、銀行から「実績なし」と評価されやすく、融資審査で個人よりも不利になるケースもあります。

法人化する前に、「どの銀行と、どの順番で融資戦略を組み立てるか」を設計した上で、法人を設立するタイミングを決めることが重要です。

銀行が法人の資産性をどう評価するか、そして次の融資を引き出すために何を準備すべきかの詳細は、こちらの記事が参考になります。法人化を本格検討しているなら、必ず目を通しておいてください。

【2026年版完全解説】不動産投資で融資を引く銀行の選び方!サラリーマン向け金融機関マップ

不動産投資の法人化で節税できる金額のシミュレーション

「法人化すれば節税できる」という話をよく聞きますが、具体的にいくら変わるのかを確認している方は少ない。年収・家賃収入別に実際の税額差を試算します。

| 給与年収 | 不動産所得(年間) | 個人の税率 | 法人税率目安 | 節税効果(概算) |

|---|---|---|---|---|

| 500万円 | 100万円 | 所得税20%+住民税10% | 法人税15〜25% | 小(個人の方が有利な場合も) |

| 700万円 | 200万円 | 所得税23%+住民税10% | 法人税15〜25% | △〜○(ケースバイケース) |

| 1,000万円 | 500万円 | 所得税33%+住民税10% | 法人税15〜25% | ◎(法人化の恩恵大) |

| 1,500万円超 | 1,000万円 | 所得税43%+住民税10% | 法人税23.2%(実効25%程度) | ◎◎(年間数百万円の差も) |

「課税所得900万円を超えたら法人化の目安」と言われるのは、所得税率33%が法人実効税率25%を超えるラインがおおよそそこだからです。ただし、法人化には維持コスト(社会保険・税理士費用等)が年間30〜50万円かかるため、節税効果がそれを上回るかどうかが判断の核心です。

よくある質問(Q&A)

- Q課税所得が900万円を超えていますが、物件が会計上赤字です。それでも法人化すべきですか?

- A

課税所得が900万円を超えていても、物件が会計上赤字であれば、個人のまま損益通算を活用することで給与所得を圧縮し、還付を受けることができます。法人化した瞬間、この損益通算のメリットは永遠に失われます。法人化が有利になるのは、物件が会計上「黒字」になり、損益通算の恩恵がなくなった段階からです。現在の節税額と、法人化後のシミュレーションを税理士に依頼した上で比較検討することを強くお勧めします。

- Qサラリーマンが法人を作ると、会社にバレますか?

- A

「役員報酬を受け取る形」で法人化すると、住民税の特別徴収でバレる可能性があります。

法人から役員報酬を受け取ると、住民税の額が増え、本業の会社の経理担当者に気づかれるリスクがあります。これを避けるには、自身は株主にとどまり、配偶者など家族を代表者・役員として報酬を受け取る形にするという方法があります。ただし、就業規則の確認と、必要であれば会社への申告が先決です。副業規定との兼ね合いは必ず確認してください。

- Q法人化のタイミングは「物件購入前」と「購入後」どちらがいいですか?

- A

個人で購入した物件を後から法人に移す場合、不動産取得税・登録免許税・ローンの組み替え費用など多くのコストが発生します。最初から法人名義で購入すれば、これらのコストは不要です。一方で、まだ法人化の条件(課税所得900万円超・物件の会計上黒字など)を満たしていない段階での法人設立は、維持コストだけがかさむ「早まった法人化」になりかねません。「いつか法人化する」と決めているなら、1棟目の購入前に設計するのがベストです。

📌 不動産投資歴13年・38室・2億円の現役大家が毎年フル活用している記帳・税務サービス

その「経費」、本当に全部拾えていますか?大家の税務ミスは毎年ひっそりと利益を食い続けます

確定申告シーズンに焦って領収書をかき集めるのを繰り返していませんか。私が38室・2億円の物件群を回す中で実感したのは、記帳代行をプロに任せるだけで毎年数十万円規模の申告漏れが見つかるということ。不動産専門の税務顧問に繋いでもらえる「会計ドットコム」は、大家専門の記帳サポート+融資コンサルまで一気通貫で対応してもらえます。

▼ 会計ドットコムでできること

✅ 大家専門の記帳代行で申告漏れ・過少申告を防止

✅ 減価償却・修繕費 vs 資本的支出の判断もサポート

✅ 融資コンサル(次の棟の銀行評価改善)まで対応

※ ※ 初回相談・診断は無料です|本リンクは広告(アフィリエイトリンク)です

まとめ|「法人化すべきか」の結論は、自分の数字が教えてくれる

この記事でお伝えしてきた内容を、最後に整理します。

【この記事の結論】

- 法人化の目安は課税所得900万円超だが、それはあくまでスタートラインの話

- 法人化によって「給与所得との損益通算」は永遠に使えなくなる。これを知らずに法人化するのは最大の失敗パターン

- 物件が会計上赤字なら、個人のまま損益通算を活用する方が有利なケースがある

- 法人化が本当に得かどうかは、税率の逆転×損益通算の喪失×設立維持コストの三つを総合的にシミュレーションして初めてわかる

- 法人化を決断するなら、融資戦略・役員報酬設計・税理士選びを同時に設計することが必須

不動産投資は「事業」です。法人化もまた、業者に勧められたから、なんとなく節税になりそうだから——という曖昧な理由で動く話ではありません。自分の課税所得・物件の収支・将来の投資規模という三つの数字を把握した上で、冷静に判断する。それがサラリーマン大家として長く生き残るための原則です。

法人化を検討するなら、次に必ず読んでおきたいのが「銀行からの評価をどう設計するか」という問題です。法人設立後の融資戦略を誤ると、せっかく法人を作っても次の物件が買えないという事態に陥ります。

「銀行が法人をどう評価するか」「2棟目以降の融資を引き出すために何を準備すべきか」の実践的な内容は、以下の記事で詳しく解説しています。法人化の判断と合わせて、ぜひ確認してください。

【2026年版完全解説】不動産投資で融資を引く銀行の選び方!サラリーマン向け金融機関マップ

コメント